IFRS Foundation публикует руководство по климатической отчетности

IFRS Foundation выпустил новое руководство, упрощающее раскрытие информации, связанной с климатическими рисками для бизнеса. Компании могут сосредоточиться исключительно на климатических рисках в первый год применения стандартов ISSB, обеспечивая прозрачность и соответствие требованиям. Такой подход не только укрепляет доверие инвесторов, но и повышает конкурентоспособность на рынке. Благодаря этим обновлениям отчетность становится более понятной и сопоставимой в глобальном масштабе, позволяя компаниям опережать изменения в сфере устойчивого развития.

В январе 2025 года IFRS Foundation выпустил руководство Применение IFRS S1 при раскрытии только информации, связанной с климатом, в соответствии с IFRS S2. Документ создан для поддержки компаний в повышении прозрачности и укреплении доверия инвесторов.

Новое руководство разъясняет основные требования стандарта. Оно демонстрирует, как компании могут применять глобальный базовый подход к раскрытию информации, связанной с устойчивым развитием, интегрировать климатические риски и возможности в финансовую отчетность и согласовывать раскрытие информации с нормативными требованиями в различных юрисдикциях.

Обзор образовательных материалов: соответствие IFRS S1 и IFRS S2

International Sustainability Standards Board (ISSB) активно поддерживает компании в выполнении требований по раскрытию информации о рисках, связанных с устойчивым развитием, включая климатические риски. В июне 2023 года ISSB опубликовал свои первые два стандарта: IFRS S1 1 Общие требования к раскрытию информации о финансовых показателях, связанных с устойчивым развитием, и IFRS S2 2 Раскрытие информации, связанной с изменением климата. Эти стандарты вступили в силу с 1 января 2024 года, и их применение становится всё более актуальным для организаций, стремящихся соответствовать глобальным стандартам устойчивого развития.

Цель образовательного материала

Материал предназначен для помощи компаниям в понимании применения IFRS S1 при отчетности исключительно по климатическим рискам и возможностям в соответствии с IFRS S2. Он отражает переходный подход ISSB, позволяющий бизнесу сначала сосредоточиться на раскрытии информации, связанной с климатом, перед расширением отчетности на другие риски устойчивого развития.

Юрисдикционные и добровольные аспекты

IFRS S1 и IFRS S2 нацелены на повышение сопоставимости глобальной отчетности по устойчивому развитию, особенно в части климатических рисков. По мере интеграции стандартов в национальные нормативы, некоторые юрисдикции могут первоначально требовать только раскрытие информации, связанной с климатом, с возможным расширением требований в будущем. Компании также могут добровольно применять IFRS S1 и S2, сосредотачиваясь при этом на климатических раскрытиях.

Подход «климат в первую очередь»

Признавая трудности, связанные с доступностью данных и готовностью организаций, ISSB ввел временную меру облегчения. В первый год применения стандартов ISSB компании могут сосредоточиться исключительно на раскрытии информации, связанной с климатом. Такой подход позволяет организациям освоить стандарты перед расширением отчетности на другие риски устойчивого развития.

В соответствии с этим подходом компании должны раскрывать риски и возможности, связанные с климатом, в соответствии с IFRS S2, одновременно применяя соответствующие разделы IFRS S1, которые относятся непосредственно к климатической информации.

Источник: Руководство IFRS Применение IFRS S1 при раскрытии только информации, связанной с климатом, в рамках IFRS S2

Несмотря на ограниченный охват подхода «климат в первую очередь», компании, готовые к этому, могут раскрывать более широкие риски, связанные с устойчивым развитием. Однако для полного соблюдения стандартов ISSB — как IFRS S1, так и IFRS S2 — компании должны обеспечить соответствие обоим стандартам.

Применимость IFRS S1 в отчетности по принципу «Климат в первую очередь»

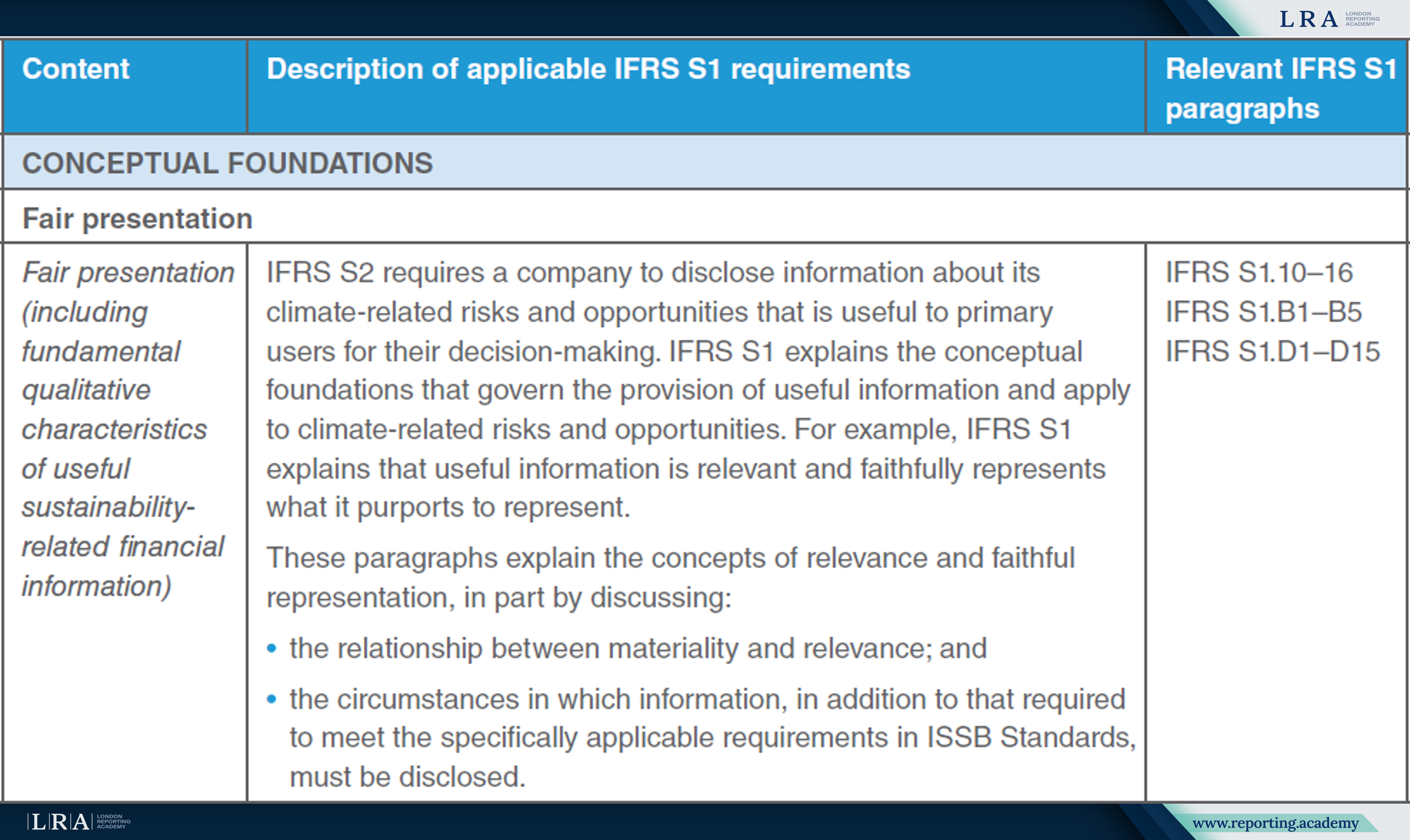

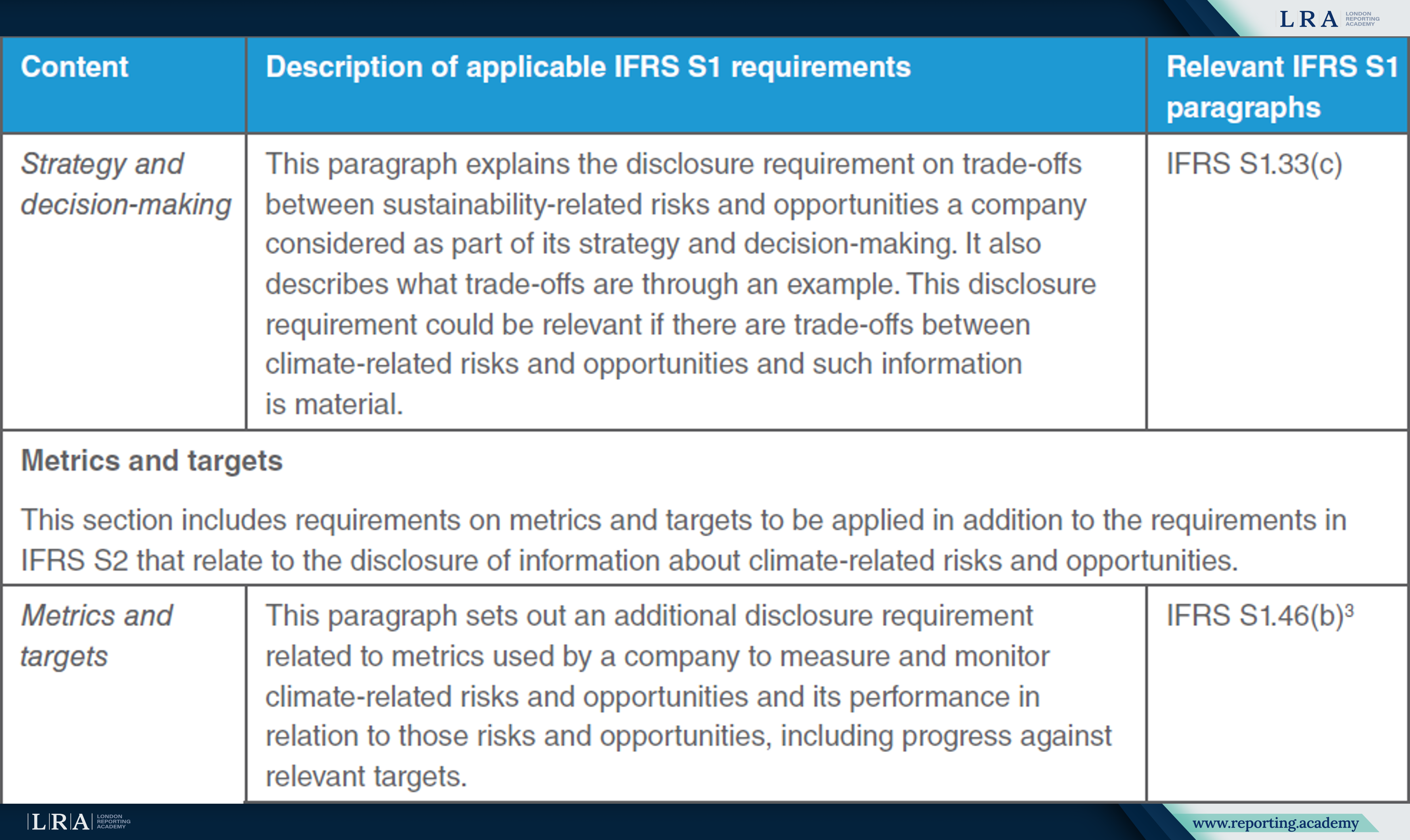

Образовательный материал разъясняет требования IFRS S1, которые должны быть выполнены, когда компания раскрывает исключительно информацию, связанную с климатом, в соответствии с IFRS S2. Эти требования включают:

- Справедливое представление — компании должны гарантировать, что раскрытая информация является релевантной, точно отражает их ситуацию и соответствует принципам существенности и ясности;

- Оценка существенности — предприятия должны оценивать значимость климатической информации в каждом конкретном случае, чтобы важные данные не были упущены;

- Связанная информация — компании должны раскрывать, как риски и возможности, связанные с климатом, взаимодействуют с более широкими стратегиями бизнеса и финансовой отчетностью, обеспечивая согласованность раскрытий;

- Стратегия и управление рисками — организации должны предоставлять информацию о том, как их стратегия и подход к управлению рисками учитывают климатические вызовы, включая потенциальное влияние этих рисков на операции, финансовые результаты и долгосрочный прогноз;

- Метрики и цели — компании должны раскрывать метрики, используемые для измерения климатических рисков и возможностей, а также установленные цели для эффективного управления и смягчения этих рисков.

Источник: Руководство IFRS Применение IFRS S1 при раскрытии только информации, связанной с климатом, в рамках IFRS S2

После выполнения этих требований компании должны обеспечить, чтобы климатические раскрытия были последовательными и интегрированы с другими элементами финансовой отчетности. Важно, чтобы раскрытия отражали как текущие, так и долгосрочные климатические воздействия, предоставляя инвесторам и заинтересованным сторонам комплексное представление о потенциальных рисках и возможностях.

Маркус Винер, член Консультационной группы по вопросам устойчивого развития при IFRS Foundation, подчеркнул, что принятие IFRS S2 станет решающим шагом для бизнеса в повышении качества климатических раскрытий. По его мнению, этот стандарт не только помогает компаниям выявлять и управлять климатическими рисками, но и закладывает основу для более информированных стратегических решений, способствуя долгосрочной устойчивости и инвестиционной привлекательности.

Бизнес-импликации

Внедрение стандартов ISSB, особенно IFRS S2, требует от компаний адаптации практик отчетности для соответствия международным требованиям и повышения прозрачности. Новое руководство упрощает этот переход, предлагая четкие и практические рекомендации, которые помогают предприятиям эффективно внедрять стандарты, минимизируя риски несоблюдения.

Для компаний соответствие стандартам ISSB повышает доверие инвесторов, поскольку прозрачная отчетность о климатических рисках укрепляет их позиции на финансовых рынках и делает их более привлекательными для инвесторов. Руководство также предоставляет структурированный подход и временные меры облегчения, позволяя организациям постепенно адаптироваться и снижать сложности, связанные с интеграцией климатических раскрытий в финансовую отчетность. Кроме того, предприятия, которые проактивно принимают стандарты ISSB, могут укрепить свою репутацию ответственных участников рынка, получая конкурентное преимущество в среде, где устойчивое развитие становится все более приоритетным.

По мере того как мировые регуляторы включают стандарты ISSB в национальные нормативные рамки, компаниям необходимо опережать эти регуляторные изменения. Руководства и образовательные материалы IFRS Foundation служат ценными ресурсами, помогая компаниям не только снижать регуляторные риски, но и укреплять свои позиции на рынке, выстраивать доверие инвесторов и повышать долгосрочную конкурентоспособность.