Рамки ЕС предлагают упрощённый доступ к устойчивому финансированию для МСП

Платформа по устойчивому финансированию внедрила новую добровольную рамочную концепцию для расширения доступа МСП к устойчивому финансированию. "SME Sustainable Finance Standard" (Стандарт устойчивого финансирования МСП) включает упрощённые критерии соответствия и рекомендации по отчётности, адаптированные к возможностям малых предприятий.

Платформа по устойчивому финансированию опубликовала новый отчёт, "Streamlining Sustainable Finance for SMEs", представляющий добровольный стандарт, предназначенный помогать малым и средним предприятиям (МСП) и их финансистам демонстрировать соответствие экологическим показателям устойчивости. Стандарт устойчивого финансирования МСП предлагает упрощённый и последовательный подход к оценке финансирования, связанного с МСП, в рамках широкой структуры устойчивого финансирования ЕС. Как отмечается в отчёте, Стандарт разработан для облегчения доступа к устойчивому финансированию посредством упрощённого и пропорционального подхода, особенно учитывающего потребности и возможности МСП.

О платформе и связанных инициативах ЕС

Платформа по устойчивому финансированию — экспертный консультативный орган Европейской Комиссии, поддерживающий разработку и внедрение политики устойчивого финансирования. Её работа дополняет ключевые инициативы, такие как EU Taxonomy — система классификации экологически устойчивой экономической деятельности — и Программа InvestEU, направленная на мобилизацию инвестиций в ключевые области политики, включая устойчивость и инновации.

Контекст и цель

МСП играют ключевую роль в экономике ЕС, обеспечивая более 50 % ВВП Союза и по оценкам создавая 63 % выбросов CO2 и шире парниковых газов (ПГ). Их вклад делает их центральными участниками перехода Европы к устойчивому развитию. Достижение экономики с нулевым уровнем выбросов, устойчивой и экологически безопасной зависит от способности МСП получить необходимое финансирование для декарбонизации, повышения климатической устойчивости, экологизации деятельности и разработки устойчивых продуктов и услуг.

Несмотря на это значение, МСП сталкиваются с серьёзными трудностями при привлечении внешнего финансирования на устойчивые инициативы. Большинство из них опирается на внутренние средства, а в случае привлечения внешней поддержки основной канал — банковские кредиты. Ограниченный объём финансирования, классифицируемого как устойчивое, обусловлен такими факторами, как высокие минимальные размеры кредитов, сложные нормативные требования, отсутствие гармонизированных определений устойчивого финансирования и недостаток данных, связанных с устойчивостью, особенно относительно EU Taxonomy.

Рамки Taxonomy, хотя и всё шире используются для классификации и доступа к зелёному финансированию, остаются сложными для понимания МСП. В результате немногие МСП добровольно используют этот инструмент для подтверждения экологической устойчивости. Тем не менее, возрастающие требования со стороны финансирующих организаций и партнёров по цепочке создания стоимости стимулируют МСП предоставлять информацию, согласованную с Taxonomy.

Для преодоления этих барьеров Платформа предлагает адаптированный и упрощённый подход — SME Sustainable Finance Standard — предназначенный для использования банками и другими финансирующими организациями при классификации кредитов и других видов финансирования, предоставляемых МСП, как устойчивого (зелёного или переходного) и для упрощения связанной добровольной отчётности. Данный стандарт не предназначен для использования в рамках Omnibus-предложений компаниями, не являющимися МСП. Тем не менее, некоторые МСП могут выбрать отчётность в соответствии с Taxonomy для доступа к зелёному финансированию, особенно если предстоящие законодательные изменения упростят требования по раскрытию информации. Даже в этом случае Taxonomy может оставаться непрактичным инструментом для многих МСП.

Ключевые компоненты стандарта устойчивого финансирования МСП

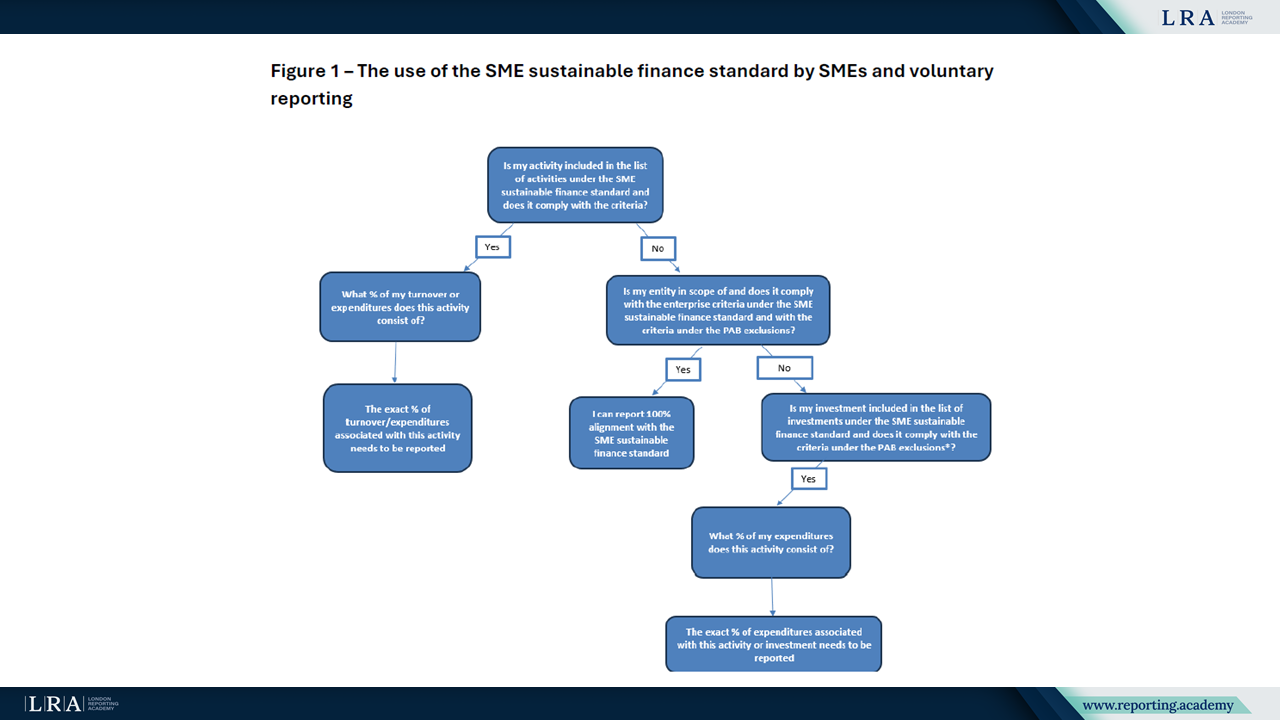

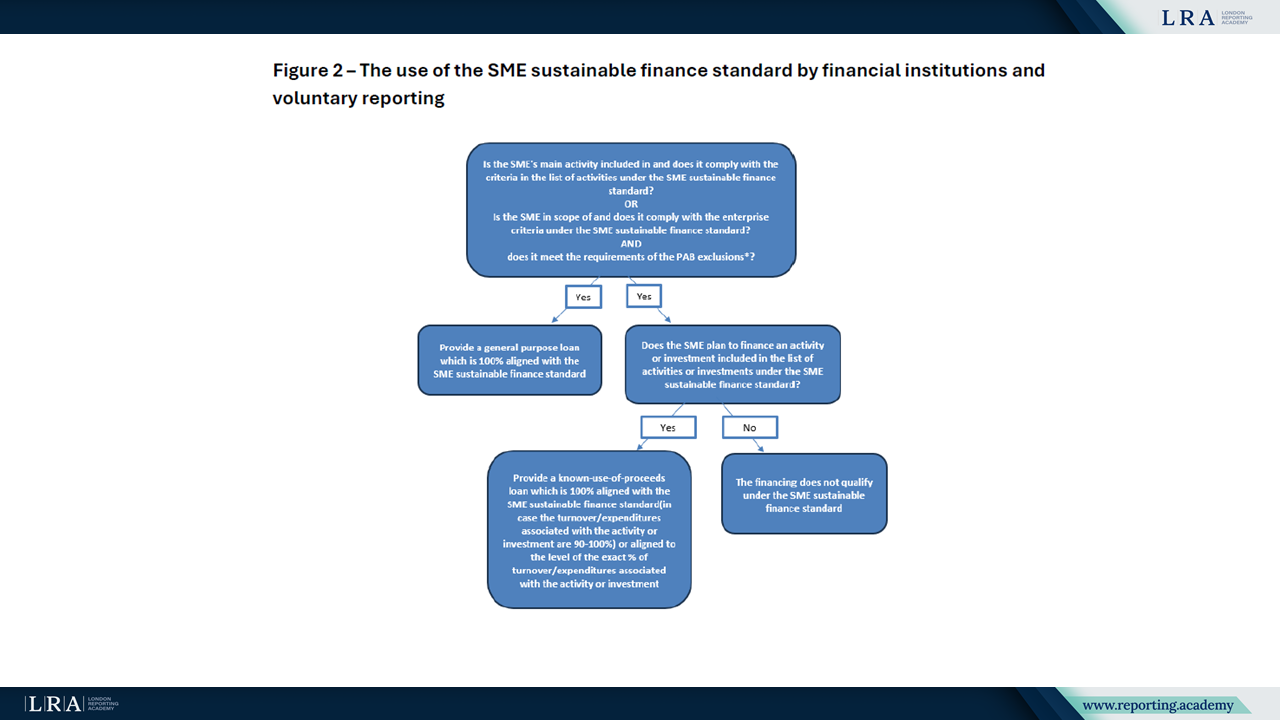

Стандарт устойчивого финансирования МСП изначально фокусируется на смягчении последствий изменения климата и адаптации к нему, но выходит за рамки деятельности, включённой в EU Taxonomy. Он вводит практическую рамочную основу, адаптированную к возможностям МСП, и структурирован вокруг трёх ключевых направлений соответствия:

- Деятельность – Деятельность, перечисленная в Делегированном акте по таксономии климата, а также дополнительные виды деятельности, не включённые в настоящий момент, при условии наличия признанных экологических знаков и сертификатов из предопределённого списка Европейской Комиссии, выступающих в роли прокси для демонстрации климатической устойчивости.

- Предприятия – МСП, демонстрирующие практики ведения бизнеса, согласованные с климатическими целями, либо интегрируя климатические аспекты в свою бизнес-модель, либо имея признанный климатический сертификат из предопределённого списка.

- Инвестиции – Проекты и меры, направленные на виды деятельности, включённые в таксономию, а также дополнительные виды деятельности, не включённые в настоящий момент, при условии соответствия упрощённым и надёжным критериям приемлемости.

Источник: Streamlining Sustainable Finance for SMEs

Для повышения удобства использования для МСП стандарт предлагает упрощение технических критериев отбора Таксономии. Рекомендации включают группировку схожих видов деятельности, уточнение ссылок на законодательство ЕС и упрощение требований к оценке жизненного цикла.

Рамки включают минимальные гарантии, которые требуют от МСП:

- Соблюдать применимое законодательство.

- Избегать видов деятельности, исключённых в соответствии с Регламентом ЕС о бенчмарках, согласованных с Парижским соглашением.

- Соответствовать добровольной отчётности упрощённому набору индикаторов в соответствии со стандартом VSME, предложенным в рамке Omnibus.

Стандарт может использоваться как для долгового, так и для долевого финансирования, разделяя известное целевое назначение средств и финансирование общего назначения. Для упрощения соблюдения он фокусируется на основной деятельности МСП (учитывая 90–100% оборота или расходов). Также предлагается онлайн-инструмент для помощи МСП и финансовым институтам в применении стандарта.

Источник: Streamlining Sustainable Finance for SMEs

За счёт снижения сложности верификации и отчётности, а также введения чётких критериев классификации стандарт призван повысить прозрачность и удобство как для МСП, так и для финансовых учреждений. Он также стимулирует более широкое признание климатических усилий МСП в общем экосистеме устойчивого финансирования.

Следующие шаги

Для обеспечения практического внедрения Платформа рекомендует несколько последующих действий. К ним относится разработка специализированного онлайн-инструмента, смоделированного по образцу существующих инструментов, таких как EIF Sustainability Guarantee Tool и EIB Green Checker. Этот инструмент поможет МСП оценить, соответствуют ли их деятельность или инвестиции критериям стандарта устойчивого финансирования МСП. Платформа также предлагает учитывать национальные инициативы по устойчивому развитию при разработке инструмента. Наконец, Платформа советует как можно скорее расширить стандарт, включив в него оставшиеся четыре экологические цели Таксономии ЕС.