EBA укрепляет рамки раскрытия информации по ESG посредством консультаций, центра данных и технического пакета

Недавние публикации EBA знаменуют значимый шаг в операционализации раскрытия рисков ESG через регуляторное согласование, цифровую инфраструктуру и техническую реализацию. Эти инициативы являются ответом на развивающиеся пруденциальные требования согласно CRR3 и отражают растущий акцент на согласованность, пропорциональность и доступность информации, связанной с устойчивым развитием, в банковском секторе ЕС.

В мае 2025 года Европейское банковское управление (EBA) выпустило ряд ключевых инициатив, направленных на усиление интеграции ESG в надзорные практики. В их число вошли публичная консультация по требованиям к раскрытию ESG, план внедрения Pillar 3 Data Hub и завершение разработки версии рамок отчетности 4.1. Эти инициативы отражают фокус EBA на улучшение согласованности, доступности и релевантности раскрываемой информации в банковском секторе ЕС.

Цели консультации и улучшения раскрытия информации по ESG

Консультация предлагает внесение изменений в Технические стандарты внедрения (ITS) в рамках Регламента об капитальных требованиях (CRR) для включения новых требований по раскрытию, введенных в CRR3. Они охватывают риски ESG, акции в капитале и экспозиции к субъектам теневого банкинга, а также предусматривают согласование с Регламентом ЕС по Таксономии где это применимо.

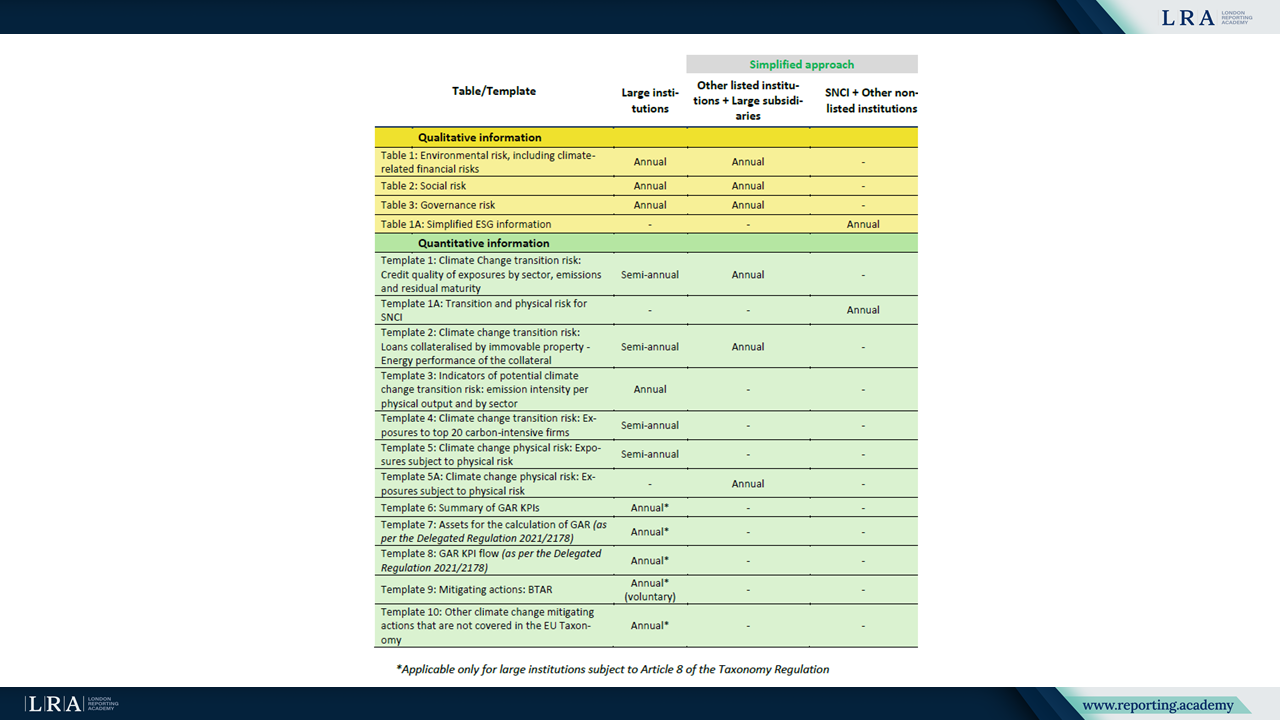

В консультации изложены изменения в шаблонах раскрытия информации по ESG для отражения новых требований CRR3 и повышения ясности для учреждений. EBA предлагает пересмотр Green Asset Ratio (GAR) и введение Banking Book Taxonomy Alignment Ratio (BTAR), который расширяет оценку соответствия таксономии на более широкий набор экспозиций. Обновленные шаблоны также расширяют требования по финансируемым выбросам, включая выбросы Scope 3, и добавляют более детализированный секторный разрез с использованием обновленных кодов NACE. Эти меры направлены на усиление анализа климатических рисков и сопоставимости данных.

В соответствии с омнибусным предложением Европейской комиссии по упрощению отчетности по устойчивому развитию и снижению административной нагрузки, EBA приняло пропорциональный подход к раскрытию ESG. Предлагаемые рамки дифференцируют требования к раскрытию в зависимости от типа, размера и сложности учреждения, с упрощенной отчетностью для небольших, не котирующихся и менее сложных субъектов.

Полные наборы шаблонов, применимых к разным категориям учреждений, вместе со сроками их отчетности приведены в таблице ниже:

Источник: Консультационный документ

EBA предлагает расширенное раскрытие информации по экспозициям к субъектам теневого банкинга для поддержки мониторинга системных рисков. EBA также предлагает обновления шаблонов для раскрытия информации о долевых инвестициях в соответствии со статьей 438(e) CRR3, учитывающие переходные положения и обеспечивающие согласованную отчетность в процессе реализации CRR3.

Цифровая инфраструктура: Pillar 3 Data Hub

Для поддержки этих раскрытий EBA разрабатывает Pillar 3 Data Hub (P3DH) — централизованную платформу для сбора и публикации данных раскрытия информации. План внедрения предусматривает поэтапный запуск с июня по ноябрь 2025 года с группировкой учреждений по размеру и сложности. Доступ будет осуществляться через Microsoft Entra ID и платформу EUCLID.

Общий график завершения процесса подключения крупных и других учреждений для первого внедрения P3DH представлен ниже:

Источник: Pillar 3 Data Hub: План подключения учреждений

В период перехода учреждения могут продолжать публиковать информацию на своих веб-сайтах, но также должны предоставлять структурированные данные в Data Hub. Это направлено на снижение фрагментации и обеспечение согласованности на рынках ЕС.

Техническое обеспечение: Рамки отчетности 4.1

EBA завершило технический пакет для версии 4.1 своей рамочной системы отчетности. Он включает обновленные модели точек данных, правила проверки и таксономии XBRL для поддержки структурированных раскрытий в машиночитаемом формате. Эта стандартизация лежит в основе функционирования Data Hub и способствует обеспечению качества данных.

Влияние на институты и последующие шаги

Эти инициативы сигнализируют о переходе к более прозрачным и основанным на данных раскрытиям. Учреждения должны оценить готовность данных, укрепить внутренние ESG-фреймворки и подготовиться к более детализированным требованиям отчетности в соответствии с CRR3.

Консультация открыта до 21 августа 2025 года. Учреждениям рекомендуется участвовать на ранних этапах и планировать внедрение.

Заключение

Согласуя стандарты отчетности, инфраструктуру и руководства, EBA закладывает основу для более прозрачных раскрытий рисков ESG. Эти изменения направлены на повышение рыночной дисциплины и стимулирование более сопоставимой и достоверной информации о устойчивом развитии в банковском секторе ЕС.