Дорожная карта по IFRS S1 и S2: какие изменения ожидают отчетность в Казахстане

Казахстан готовит поэтапный переход к раскрытию информации об устойчивом развитии по IFRS S1 и S2. Дорожная карта показывает, как будет формироваться новая система требований: от оценки готовности рынка и перевода стандартов до определения периметра компаний, формата отчетности и сроков внедрения.

В мае 2026 года была опубликована «Дорожная карта по внедрению стандартов IFRS (МСФО) S1 и S2 в Республике Казахстан». Документ подготовлен ПРООН при финансировании Европейского союза, а его содержание отнесено к ответственности Министерства финансов Республики Казахстан.

Дорожная карта связывает переход к IFRS S1 и S2 с национальной повесткой зеленой экономики и стратегией достижения углеродной нейтральности. Для профессионального сообщества это важный ориентир: в Казахстане уже действуют отдельные требования и методические документы по раскрытию информации об устойчивом развитии, включая подходы KASE, AIX и АРРФР, однако дорожная карта задает переход к более согласованной системе, ориентированной на IFRS S1 и S2.

Ключевой акцент дорожной карты заключается в повышении качества раскрытий. Информация должна быть сопоставимой, понятной для пользователей и связанной с рисками, возможностями, стратегией и финансовыми показателями компании.

Оценка готовности рынка и нормативной среды

Перед разработкой дорожной карты была проведена оценка готовности рынка и нормативной среды Казахстана. Она включала анализ действующей системы корпоративной отчетности, нормативной базы, институциональной структуры, а также международных практик внедрения IFRS S1 и S2.

В документе отмечается, что в Казахстане уже сформирована основа для раскрытия информации об устойчивом развитии, однако действующая система пока не обеспечивает единый подход к IFRS S1 и S2. Многие документы носят рекомендательный характер и только частично отражают международные подходы.

Среди основных пробелов названы недостаточное раскрытие влияния ESG-факторов и климатических рисков на стратегию, бизнес-модель и финансовые показатели, а также ограниченное использование количественных метрик, сценарного анализа и раскрытия возможностей устойчивого развития.

Также был проведен сравнительный анализ подходов к внедрению IFRS S1 и S2 в ряде юрисдикций, входящих в число крупнейших инвесторов в экономику Казахстана, включая Нидерланды, Китай, Южную Корею, Великобританию, Сингапур и Турцию. По итогам для Казахстана рекомендован адаптационный подход, который предполагает поэтапный переход к обязательной отчетности по мере готовности рынка и нормативной среды.

Онлайн-опрос и двойная существенность

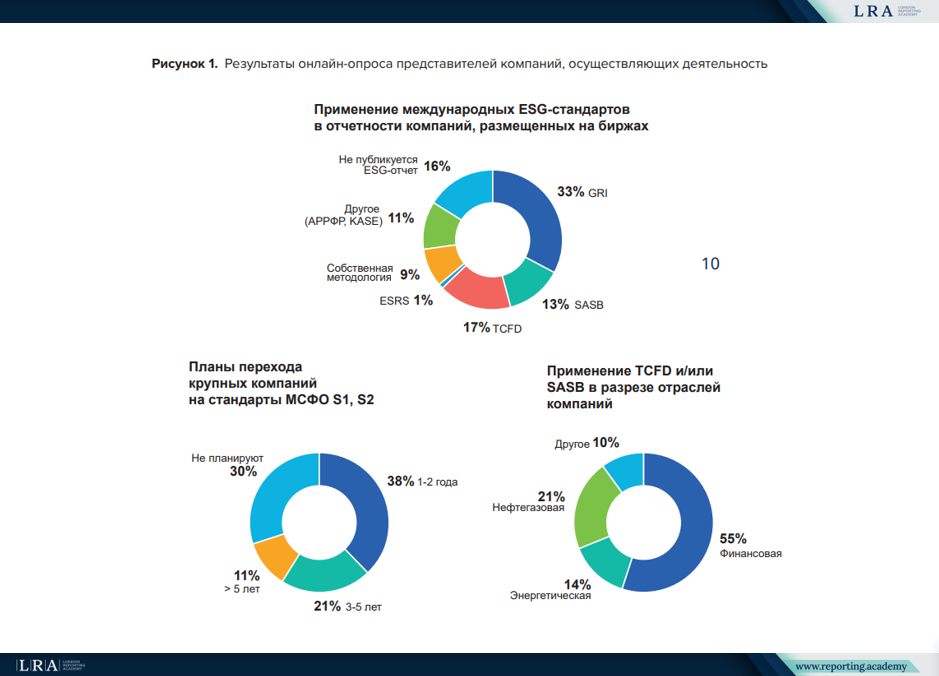

Анализ готовности включал онлайн-опрос более 120 респондентов из организаций разных размеров и отраслей. Большинство участников представляли финансовый сектор, нефтегазовую и энергетическую отрасли.

Результаты онлайн-опроса показывают более высокий уровень готовности у крупных компаний, ценные бумаги которых котируются на бирже, особенно в капиталоемких секторах. При этом практики раскрытия информации об устойчивом развитии остаются неоднородными: компании используют разные стандарты, локальные подходы или пока не публикуют такую отчетность. Поэтому дорожная карта делает акцент на поэтапном внедрении, методической поддержке и обучении участников рынка.

Источник: Результаты онлайн-опроса представителей компаний, «Дорожная карта по внедрению стандартов IFRS (МСФО) S1 и S2 в Республике Казахстан»

Отдельно рассматривается двойная существенность. По результатам опроса часть компаний уже проводит такую оценку и применяет несколько стандартов одновременно, включая GRI, SASB, TCFD и ESRS. В среднесрочной перспективе документ допускает поэтапное расширение подхода от финансовой существенности, на которой основаны IFRS S1 и S2, к двойной существенности.

Для компаний, уже применяющих GRI или ESRS, важным вопросом станет согласование этих подходов с требованиями IFRS S1 и S2, особенно в части существенности, структуры раскрытий и используемых данных.

Модель внедрения

Методологически дорожная карта опирается на ISSB Roadmap Development Tool, инструмент для планирования внедрения стандартов IFRS S1 и S2 на уровне юрисдикций. В документе он используется для структурирования ключевых решений: как будет организовано регулирование, какие компании попадут в периметр требований, какие раскрытия нужно будет готовить и в какие сроки планируется переход.

Дорожная карта также предусматривает официальный перевод стандартов на казахский и русский языки, согласование терминологии и публичные консультации. Это важно для последующего нормативного закрепления IFRS S1 и S2 и единообразного применения требований на практике.

Периметр и формат отчетности

Дорожная карта ориентирована прежде всего на организации публичного интереса и компании, значимые для рынка капитала. Среди возможных критериев указаны листинг ценных бумаг на бирже, размер компании, отраслевая принадлежность и наличие финансовой отчетности по МСФО.

Для малого и среднего бизнеса предлагаются гибкий подход и послабления. Отдельно в документе выделен вопрос границ отчетности: они должны быть связаны с границами финансовой отчетности, но при этом учитывать существенные ESG и климатические риски по цепочке создания стоимости.

Документ также предусматривает выбор формата раскрытия информации: в составе годовой отчетности или в виде отдельного отчета с перекрестными ссылками. Срок публикации предлагается увязать со сроками финансовой отчетности. Отдельно должен быть рассмотрен вопрос проверки отчетности с предоставлением ограниченной уверенности (limited assurance), а также правила квалификации, лицензирования и контроля аудиторов по IFRS S1 и S2.

Этапность перехода

Переход предлагается выстроить постепенно. Предусмотрены следующие этапы.

- за отчетный период 2026 года предусмотрено добровольное применение IFRS S2;

- за отчетный период 2027 года предусмотрено добровольное применение IFRS S1 и S2, а для компаний, попадающих в обязательный периметр, применение IFRS S2;

- за отчетный период 2028 года предусмотрено обязательное применение IFRS S1 и S2 для первой группы компаний.

Источник: Рекомендуемые сроки принятия стандартов МСФО S1 и S2 для видов компаний в зависимости от размера, «Дорожная карта по внедрению стандартов IFRS (МСФО) S1 и S2 в Республике Казахстан»

Таблица показывает, что обязательное внедрение предлагается распределить по волнам на горизонте до 2032 года. В первую очередь требования могут затронуть публичные компании, национальные компании и крупные финансовые учреждения. Далее переход предусмотрен для крупных непубличных компаний, а затем для прочих компаний и финансовых учреждений, превышающих пороговые значения.

При этом сроки и параметры могут уточняться по итогам работы рабочей группы.

Ориентиры для отчетности

В долгосрочной перспективе дорожная карта ориентирована на полное внедрение МСФО S1 и S2, а также последующих стандартов МСФО в области устойчивого развития для всех категорий компаний. Поэтапный подход должен дать рынку время на адаптацию, развитие внутренних процессов, выстраивание системы сбора данных и повышение качества раскрытий.

Для специалистов по отчетности в области устойчивого развития это означает постепенное сближение раскрытий об устойчивом развитии с финансовой отчетностью. На практике будут расти требования к качеству данных, обоснованию существенности, раскрытию климатических рисков и возможностей, применению метрик и целей, а также к внутренним процедурам контроля.

Отдельное значение будут иметь методическая подготовка и инфраструктура отчетности. Дорожная карта предусматривает обучение, разработку методических материалов, создание онлайн-платформы и цифровой таксономии, а также мониторинг прогресса внедрения.

Таким образом, дорожная карта задает не только график перехода к IFRS S1 и S2, но и направление развития корпоративной отчетности в Казахстане: на основе уже действующих требований и методических подходов будет формироваться более согласованная, сопоставимая и проверяемая система раскрытия информации, связанная с финансовой отчетностью и международной практикой отчетности в области устойчивого развития.