Il reporting sulla sostenibilità aziendale negli Stati Uniti raggiunge un nuovo traguardo mentre l'S&P 500 si avvicina alla divulgazione universale

Dati recenti del Governance & Accountability Institute evidenziano un continuo slancio nel disclosure della sostenibilità aziendale sia nell'S&P 500 sia nel Russell 1000, indicando una forte adesione volontaria in attesa di imminenti cambiamenti normativi.

Il reporting sulla sostenibilità tra le maggiori aziende quotate pubblicamente negli Stati Uniti ha continuato la sua traiettoria ascendente nel 2024, con l’indice S&P 500 che ha raggiunto il 99% di disclosure, secondo la ultima ricerca del Governance & Accountability Institute. I risultati dimostrano che il reporting non finanziario è diventato una prassi consolidata per le aziende a grande capitalizzazione, anche se il quadro normativo permane in evoluzione.

Livelli record in tutti i segmenti di capitalizzazione di mercato

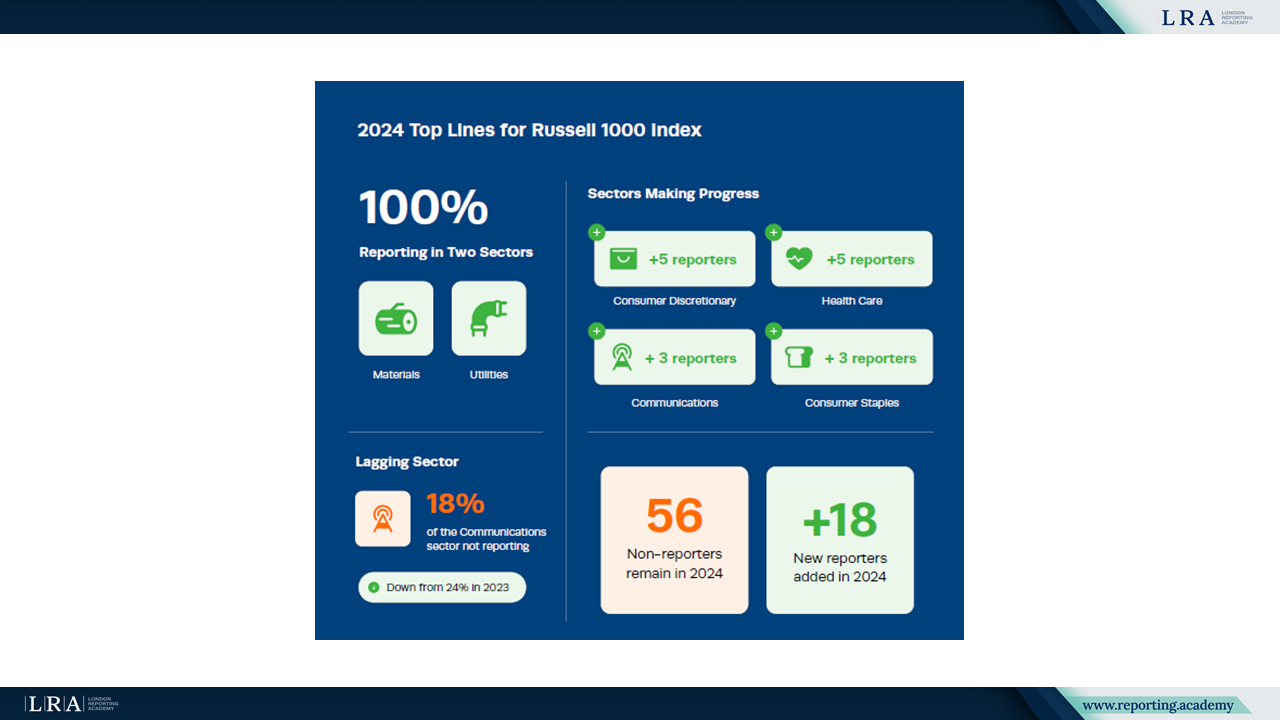

La 14ª edizione della ricerca annuale che monitora le tendenze nel disclosure di sostenibilità rivela che il 94% delle società del Russell 1000 ha pubblicato report di sostenibilità nel 2024, in aumento rispetto al 93% nel 2023. L’aumento, sebbene più moderato rispetto agli anni precedenti, prosegue un andamento costante di crescita iniziato quando il G&A Institute ha cominciato a tracciare queste metriche nel 2011, anno in cui solo il 20% delle imprese dell’S&P 500 riportava informazioni sulla sostenibilità.

Fonte: G&A’s 2025 Sustainability Reporting in Focus

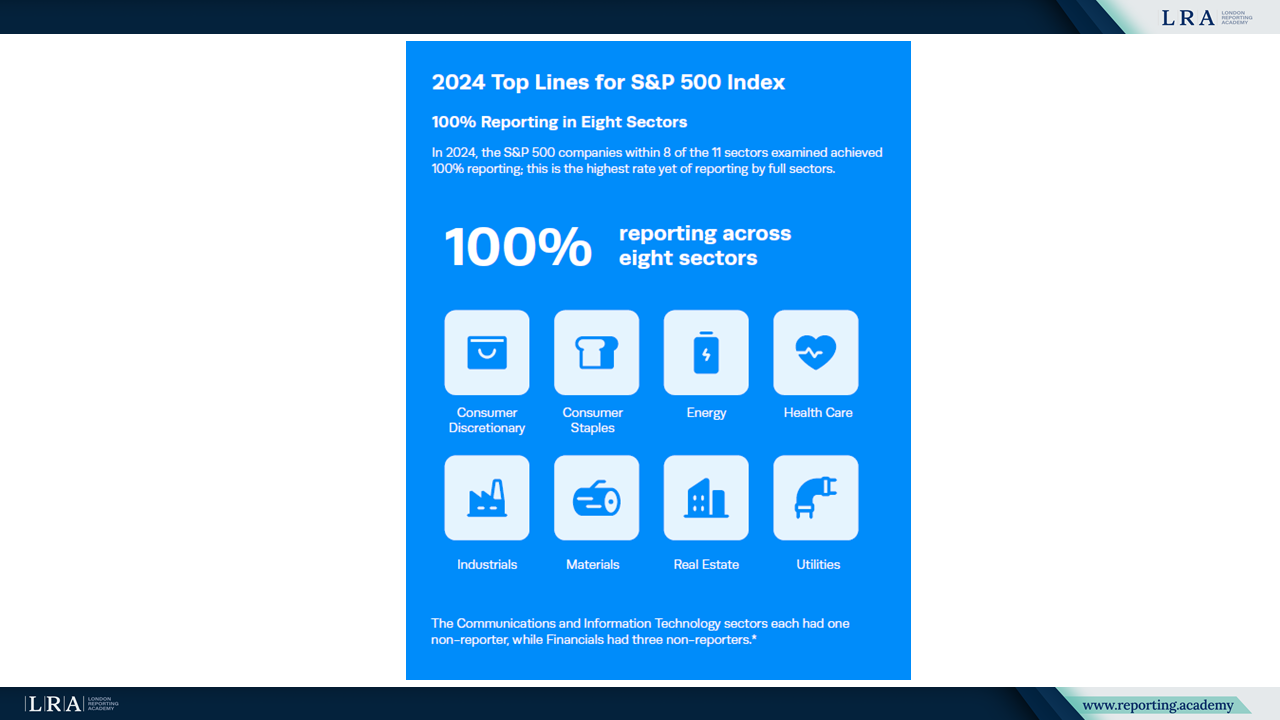

L’S&P 500, che rappresenta la metà più grande del Russell 1000 per capitalizzazione di mercato, ha registrato cinque aziende non reportanti nel 2024, in calo rispetto alle sette del 2023. Otto settori all’interno dell’S&P 500 hanno raggiunto tassi di reporting del 100%. I settori Comunicazioni e Tecnologia dell’Informazione ciascuno hanno avuto un non-reportante, mentre il settore Finanziario ne ha avuti tre.

Fonte: G&A’s 2025 Sustainability Reporting in Focus

Tra le aziende a capitalizzazione più piccola del Russell 1000, il reporting ha raggiunto il 90% nel 2024, in aumento rispetto all’87% nel 2023. Questo segmento, che include aziende con capitalizzazioni di mercato intorno a 2,4 miliardi di dollari, ha mostrato un significativo slancio a partire dal 2018, quando solo il 34% di queste società riportava informazioni sulla sostenibilità.

Adozione dei framework e pratiche di disclosure

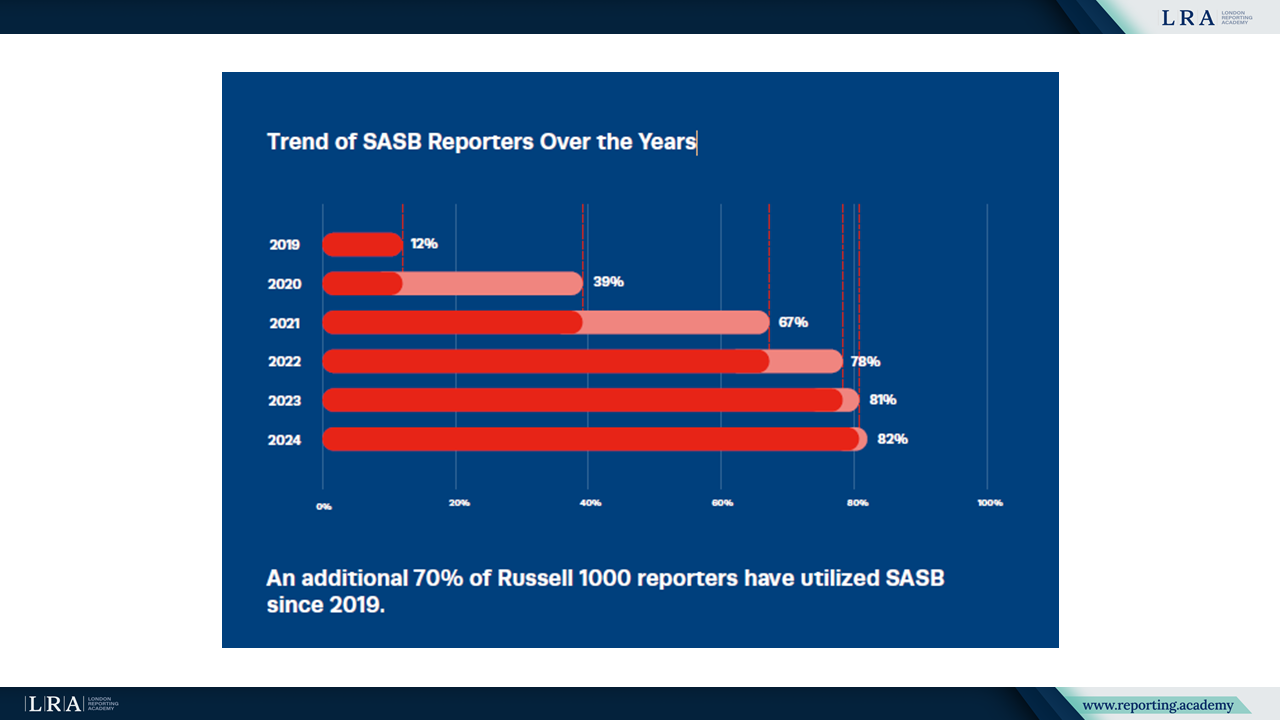

I SASB Standards sono rimasti il framework di reporting più utilizzato all’interno del Russell 1000, con il 82% delle aziende reportanti allineate a questi standard nel 2024. Questo rappresenta il quarto anno consecutivo in cui SASB detiene questa posizione. I Sustainability Accounting Standards Board (SASB) Standards, ora consolidati sotto i International Sustainability Standards Board (ISSB) Standards, si focalizzano su informazioni di sostenibilità finanziariamente rilevanti attraverso 77 settori industriali.

Fonte: G&A’s 2025 Sustainability Reporting in Focus

L'allineamento con la Task Force on Climate-related Financial Disclosures (TCFD) è aumentato al 65% dei reporter del Russell 1000, rispetto al 60% nel 2023. Tuttavia, il tasso di crescita si è rallentato rispetto agli anni precedenti. Gli standard della Global Reporting Initiative (GRI) hanno mantenuto una quota stabile al 55%, invariata rispetto al 2023.

La ricerca ha inoltre tracciato per la prima volta i framework emergenti. Gli ISSB Standards, entrati in vigore a gennaio 2024, sono stati adottati dal 17% delle società del Russell 1000. I European Sustainability Reporting Standards (ESRS), principalmente progettati per le aziende soggette alla Corporate Sustainability Reporting Directive (CSRD), sono stati implementati volontariamente dal 6% delle aziende che effettuano reporting.

Tendenze di assicurazione e di disclosure climatica

L'assicurazione esterna per le dichiarazioni di sostenibilità ha continuato a espandersi, con il 51% dei reporter del Russell 1000 che ha ottenuto la verifica da terze parti nel 2024. Ciò rappresenta più del doppio del 24% registrato nel 2019. Tra le società S&P 500, il 68% ha utilizzato l'assicurazione esterna, mentre il 32% delle società più piccole del Russell 1000 ha fatto lo stesso.

La disclosure legata al clima attraverso i questionari CDP è rimasta relativamente stabile, con il 57% delle società del Russell 1000 che ha risposto al CDP Climate Change questionnaire nel 2024. Il CDP Water Security module ha registrato l’aumento maggiore, con 41 società in più che hanno partecipato rispetto al 2023.

La disclosure relativa alla natura è rimasta limitata, con solo il 1% delle società del Russell 1000 che ha applicato le Task Force on Nature-related Financial Disclosures Recommendations (TNFD) nel 2024. Questo basso tasso di adozione riflette lo stadio iniziale dei framework di rendicontazione sulla biodiversità e sugli ecosistemi.

Variazioni settoriali e Obiettivi di Sviluppo Sostenibile

L'analisi a livello settoriale ha rivelato significative variazioni nelle pratiche di reporting. I settori Materials e Utilities hanno mantenuto tassi di reporting del 100%, mentre Communications è rimasto il settore con la copertura più bassa, pari al 82%.

L'allineamento con i United Nations Sustainable Development Goals (SDGs) è rimasto costante, con il 55% dei reporter del Russell 1000 che ha fatto riferimento a specifici SDGs nelle proprie disclosure. Il Goal 13 sull'Azione per il Clima, il Goal 8 sul Lavoro dignitoso e crescita economica, e il Goal 12 sul Consumo e Produzione responsabili sono stati gli obiettivi più frequentemente citati.

La ricerca indica che il reporting di sostenibilità volontario si è evoluto in una pratica consolidata tra le grandi aziende statunitensi, con tassi di disclosure che si avvicinano alla saturazione nell'S&P 500. Con l'introduzione dei requisiti di reporting obbligatori che partiranno in California nel 2026 e le aziende che si preparano a potenziali obblighi internazionali, l'infrastruttura per un disclosure di sostenibilità completo appare ben consolidata nell'universo Russell 1000.