Singapore Estende le Scadenze per i Requisiti di Rendicontazione Climatica

Singapore ha annunciato scadenze aggiornate per le disclosure correlate al clima, segnando un importante adeguamento nel panorama della rendicontazione del Paese.

Il 25 agosto 2025, l'Accounting and Corporate Regulatory Authority (ACRA) di Singapore, insieme a Singapore Exchange Regulation (SGX RegCo), ha annunciato nuove tempistiche di implementazione per la rendicontazione climatica, inclusa l'assurance esterna. Questo cambiamento politico si applica sia alle società quotate che alle grandi società non quotate (Large NLCos). I regolatori hanno evidenziato le incertezze economiche globali in corso e i diversi livelli di preparazione organizzativa come motivazioni principali per questa estensione.

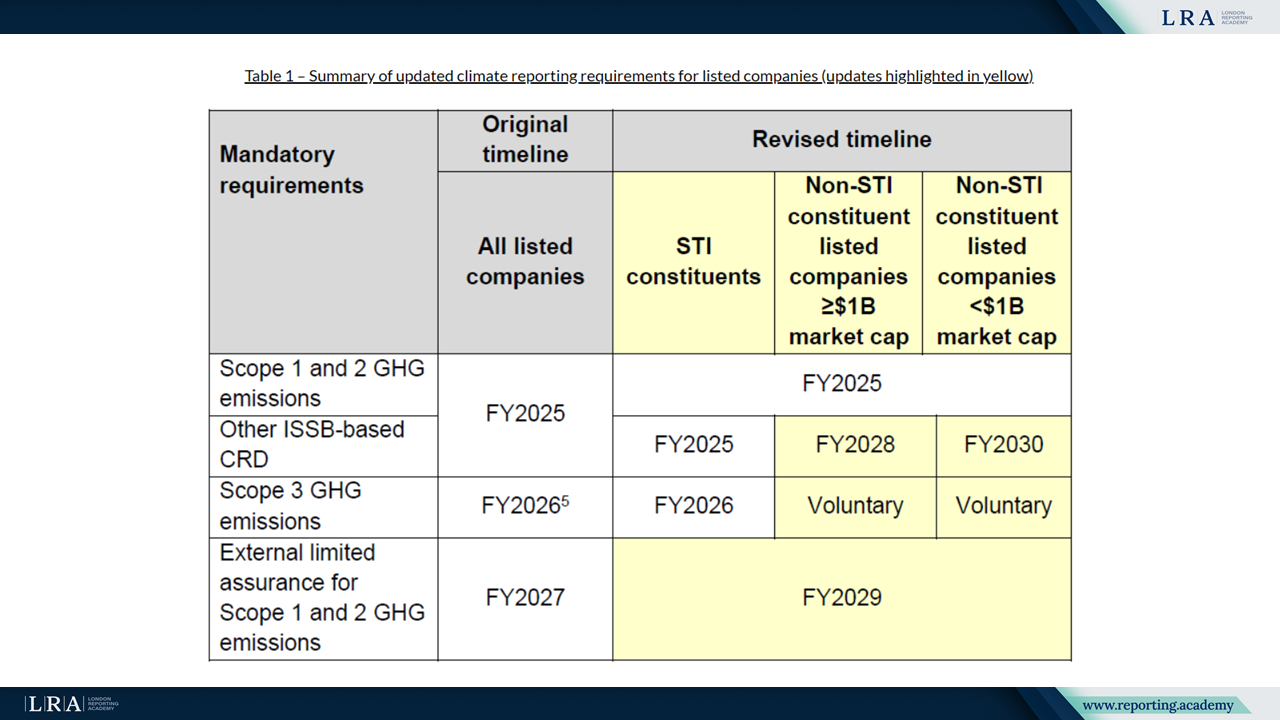

Requisiti Chiave per le Società Quotate

Nel loro annuncio, ACRA e SGX RegCo hanno spiegato che i requisiti saranno applicati differentemente ai componenti del Straits Times Index (STI) e alle società quotate non appartenenti all'STI, con ulteriori segmentazioni basate sulla capitalizzazione di mercato. Secondo il programma rivisto, la rendicontazione delle emissioni di gas a effetto serra Scope 1 e Scope 2 resta obbligatoria a partire dal FY2025 per tutte le società quotate. La rendicontazione delle emissioni GHG Scope 3 sarà richiesta dal FY2026 solo per i componenti dell'STI, mentre per le società non-STI la disclosure rimane volontaria fino a nuovo avviso. Altre Climate-Related Disclosures (CRD) basate su ISSB sono richieste dal FY2025 per i componenti dell'STI. Per le società non-STI con una capitalizzazione di mercato di almeno 1 miliardo di $, il requisito inizierà nel FY2028, mentre per quelle sotto 1 miliardo di $ sarà dal FY2030. L'assurance limitata esterna sulle emissioni di Scope 1 e 2, inizialmente prevista per il FY2027, è stata posticipata al FY2029 per tutte le società quotate.

La panoramica comparativa delle tempistiche originali e riviste è mostrata di seguito:

Fonte: Comunicato stampa dell'Accounting and Corporate Regulatory Authority (ACRA)

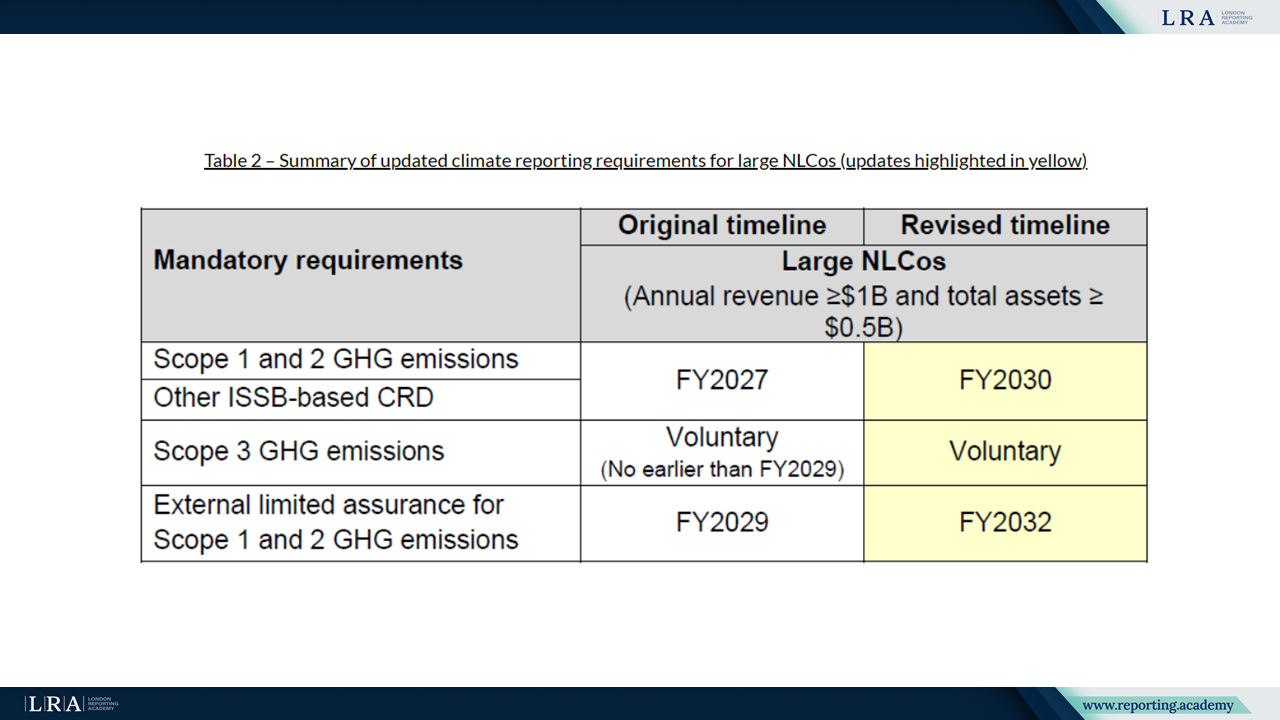

Tempistiche Aggiornate per le Grandi Società Non Quotate

Large NLCos, definite come società con un fatturato annuo di almeno 1 miliardo di $ e attività totali di almeno 0,5 miliardi di $, affrontano anch'esse scadenze estese. Per questa categoria, la rendicontazione delle emissioni GHG di Scope 1 e 2, insieme alle altre CRD basate su ISSB, inizierà solo nel FY2030. Le disclosure relative allo Scope 3 rimangono volontarie e l'assurance limitata esterna per le emissioni di Scope 1 e 2 è stata posticipata al FY2032.

Le modifiche sono riassunte di seguito:

Fonte: Comunicato stampa dell'Accounting and Corporate Regulatory Authority (ACRA)

Conclusione

Le società possono inoltre avvalersi del Sustainability Reporting Grant (SRG) offerto dal Singapore Economic Development Board (EDB) e da Enterprise Singapore (EnterpriseSG) per rafforzare la loro preparazione alle CRD basate su ISSB prima della conformità obbligatoria. Le scadenze per le domande di SRG sono state adeguate per riflettere le tempistiche di rendicontazione riviste.

Il quadro normativo revisionato di Singapore sulla rendicontazione climatica riflette un equilibrio pragmatico tra il progresso degli standard di disclosure sulla sostenibilità e l'adattamento ai diversi livelli di preparazione aziendale. L'approccio aggiornato garantisce un allineamento progressivo agli ISSB standards, offrendo alle aziende ulteriore tempo per preparare sistemi solidi per la raccolta dati, la rendicontazione e l'assicurazione.