SB 253 in California: Implementazione Graduale per un Maggior Impatto

Per il Climate Corporate Data Accountability Act (SB 253), inizialmente approvato nel 2023, è stata introdotta una rinuncia nell’implementazione a causa delle difficoltà incontrate dalle imprese nel soddisfare i nuovi requisiti di rendicontazione. Il California Air Resources Board (CARB) ha dichiarato che non imporrà sanzioni alle entità soggette alla legge per rendicontazioni incomplete durante il primo ciclo di rendicontazione, previsto per il 2026.

Il recente avviso di applicazione emanato da CARB il 5 dicembre fornisce indicazioni importanti sui prossimi requisiti di rendicontazione delle emissioni di gas serra ai sensi del SB 253. Questi aggiornamenti sono fondamentali perché le aziende li comprendano mentre si preparano alla scadenza del 2026. Ci si aspetta che le aziende rispettino regole dettagliate di rendicontazione, garantendo trasparenza e responsabilità in linea con gli standard statali e internazionali.

Analogamente, è stato introdotto un ritardo nell’implementazione del The Climate-Related Financial Risk Disclosure Act (SB 261), concedendo alle aziende più tempo per allinearsi agli standard aggiornati per la rendicontazione dei rischi finanziari correlati al clima. Questi cambiamenti riflettono una comprensione più ampia delle difficoltà operative che le imprese incontrano nel raggiungere ambiziosi obiettivi di trasparenza ambientale.

Questa estensione dei tempi di conformità coincide con altri importanti sviluppi nel panorama della rendicontazione. Da notare, Ursula von der Leyen ha recentemente annunciato la creazione di un’iniziativa Omnibus volta a semplificare e armonizzare le normative nel campo della rendicontazione. Inoltre, i cambiamenti nella leadership della U.S. Securities and Exchange Commission (SEC), che sovrintende alla rendicontazione climatica, potrebbero influenzare ulteriormente il modo in cui le divulgazioni relative al clima vengono fatte rispettare, potenzialmente ristrutturando l’ambiente regolatorio più ampio per la sostenibilità aziendale.

Aspetti chiave e aggiornamenti

SB 253 supporta le aziende fornendo un quadro strutturato per la divulgazione delle emissioni nella catena del valore e dei rischi finanziari correlati al clima, garantendo trasparenza e conformità agli standard ambientali in evoluzione.

Obblighi di rendicontazione delle emissioni e principali considerazioni sulla conformità:

- Requisiti di divulgazione:

- Le aziende devono riportare annualmente i dati sulle emissioni:

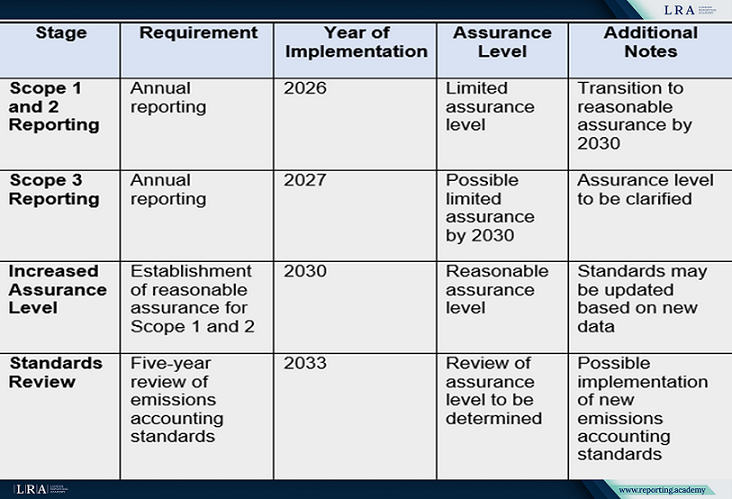

- Scopo 1 (emissioni dirette) e Scopo 2 (emissioni indirette da energia acquistata) a partire dal 2026.

- Scopo 3 (tutte le altre emissioni indirette, inclusa la catena di fornitura) a partire dal 2027. Queste divulgazioni devono essere presentate entro e non oltre 180 giorni dopo i dati di Scopo 1 e Scopo 2 relativi all’anno precedente.

- I rapporti devono essere conformi agli standard internazionali, come il Greenhouse Gas Protocol.

- Le aziende devono riportare annualmente i dati sulle emissioni:

- Verifica dei Rapporti:

- Dal 2026, le aziende devono effettuare una verifica indipendente per le emissioni di Scope 1 e 2 a livello di assurance limitata, avanzando verso un livello di assurance ragionevole entro il 2030.

- Per il Scope 3, potrebbe essere introdotta un'assicurazione limitata entro il 2030.

- Revisione degli Standard:

- A partire dal 2033, si svolgerà una revisione quinquennale degli standard disponibili per la contabilizzazione delle emissioni. Potranno essere implementate nuove regole se emergeranno standard più efficaci.

- Misure transitorie:

- CARB consentirà alle aziende di utilizzare i processi di raccolta dati esistenti durante il primo anno di rendicontazione e non imporrà sanzioni per rapporti incompleti, a condizione che i requisiti siano rispettati in buona fede.

- Flessibilità per le Imprese:

- La legge considera fusioni, acquisizioni e altri cambiamenti strutturali che potrebbero influenzare la rendicontazione. Sono previste disposizioni per minimizzare gli sforzi duplicativi per le aziende che già rendicontano dati simili in altre giurisdizioni.

Tabella: Tempistiche chiave e fasi di implementazione della SB 253

Transizione più agevole con l'approccio flessibile di CARB

Riconoscendo le sfide operative che le imprese affrontano, CARB ha introdotto misure per alleviare il carico iniziale di conformità. Nel primo anno di rendicontazione, le aziende possono fare affidamento sui dati già raccolti o disponibili, a condizione che dimostrino un reale impegno ad allinearsi agli obiettivi della legge. Inoltre, non saranno applicate sanzioni per dati incompleti durante questo periodo, offrendo alle imprese il tempo necessario per adattarsi.

Equilibrio tra ambizione e fattibilità

Gavin Newsom, Governatore della California, aveva precedentemente espresso preoccupazioni sulla fattibilità delle tempistiche originali, suggerendo un rinvio nell'implementazione. Sebbene questa modifica non sia stata inclusa nel testo finale della legge, l'approccio flessibile all'applicazione da parte di CARB riflette una comprensione di queste sfide, incoraggiando un percorso collaborativo verso la conformità.

Sorgente: Climate Corporate Data Accountability Act (SB 253)

Implicazioni per le imprese

Per le imprese, la SB 253 rappresenta sia una sfida che un'opportunità:

- Sfide:

- Incrementare i processi di raccolta dati e rendicontazione per soddisfare gli standard rigorosi;

- Coinvolgere i partner della catena del valore per valutare con precisione le emissioni di Scope 3.

- Opportunità:

- Migliorare le pratiche di sostenibilità aziendale, aumentando la fiducia di investitori e stakeholder;

- Stabilire un vantaggio competitivo come tra i primi adottanti di una rendicontazione climatica completa;

- Allinearsi agli standard globali in evoluzione per la responsabilità ambientale, potenzialmente facilitando l'accesso ad altri mercati.

Conclusioni

Il Climate Corporate Data Accountability Act della California stabilisce un nuovo standard per la rendicontazione climatica negli Stati Uniti, sfidando le imprese a ripensare il proprio impatto ambientale. Sebbene la strada verso la conformità possa sembrare impegnativa, l'approccio graduale di CARB offre un'opportunità preziosa per le organizzazioni di adattarsi e eccellere. Abbracciando questi cambiamenti, le imprese possono contribuire a un futuro più sostenibile posizionandosi come leader nella responsabilità ambientale.