Progresso Globale sulle Comunicazioni Aziendali sul Clima: Principali Approfondimenti

Un rapporto presentato dalla IFRS Foundation al Financial Stability Board (FSB) evidenzia importanti progressi sia nelle comunicazioni aziendali sul clima obbligatorie sia in quelle volontarie. Si concentra su come le aziende hanno allineato la loro rendicontazione alle raccomandazioni del Task Force on Climate-related Financial Disclosures (TCFD).

A seguito dello scioglimento della TCFD nel 2023, la IFRS Foundation ha assunto la responsabilità di monitorare i progressi delle comunicazioni relative al clima. Il rapporto sottolinea il crescente slancio globale nella trasparenza climatica, in particolare alla luce dell'adozione degli Standard ISSB e del loro impatto sulla rendicontazione legata alla sostenibilità nelle diverse giurisdizioni.

Principali Risultati

Ampia Adozione degli Standard ISSB

- Oltre 1.000 aziende hanno già fatto riferimento agli Standard ISSB nei loro report di sostenibilità, riflettendo un riconoscimento globale crescente della necessità di comunicazioni chiare relative al clima.

- 30 giurisdizioni stanno facendo progressi significativi nell'adottare gli Standard ISSB all'interno dei loro quadri normativi e legislativi, garantendo una maggiore coerenza nella rendicontazione.

Allineamento alle Raccomandazioni TCFD

- Una forte percentuale del 82% delle aziende ha divulgato informazioni allineate ad almeno una delle 11 raccomandazioni TCFD.

- Tuttavia, meno del 3% soddisfa completamente tutti gli 11 criteri, evidenziando lacune nelle comunicazioni relative alla governance, strategia, gestione del rischio e metriche/obiettivi relativi ai rischi climatici. Questa rendicontazione incompleta suggerisce che gli investitori potrebbero non disporre di informazioni critiche per valutare e quantificare efficacemente i rischi correlati al clima.

Fonte: Anteprima della Guida Giurisdizionale Inaugurale per l'adozione o altro uso degli Standard ISSB Novembre 2024

Sviluppi Giurisdizionali

Un analisi condotta dalla IFRS Foundation evidenzia le caratteristiche chiave nei quadri normativi di queste giurisdizioni:

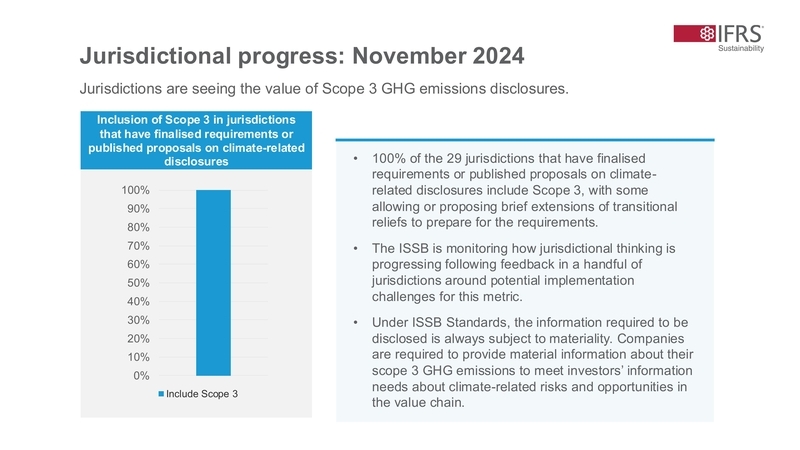

- Rivelazione delle Emissioni di Scope 3: Quasi tutte le giurisdizioni (29) hanno incorporato requisiti per la divulgazione delle emissioni di gas a effetto serra di Scope 3, con alcune che offrono agevolazioni transitorie per aiutare le aziende nella preparazione.

Fonte: Anteprima della Guida Giurisdizionale Inaugurale per l'adozione o altro uso degli Standard ISSB Novembre 2024

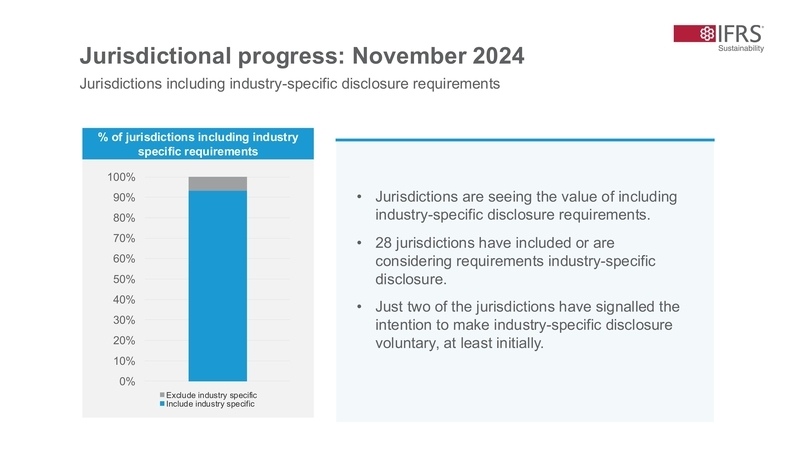

- Rivelazione Specifica per Settore: 28 giurisdizioni hanno introdotto o stanno considerando requisiti di divulgazione specifici per settore per garantire che i report sulla sostenibilità siano rilevanti e comparabili tra i diversi settori.

Fonte: Anteprima della Guida Giurisdizionale Inaugurale per l'adozione o altro uso degli Standard ISSB Novembre 2024

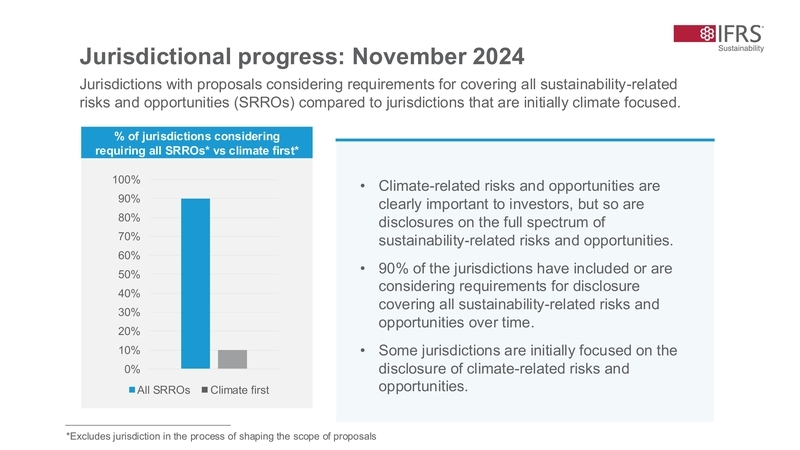

- Reportistica di Sostenibilità Completa: Il 90% delle giurisdizioni si sta orientando verso l’inclusione di rivelazioni che coprono l’intero spettro dei rischi e delle opportunità legati alla sostenibilità, con un focus iniziale sulle tematiche climatiche.

Fonte: Anteprima della Guida Giurisdizionale Inaugurale per l'adozione o altro uso degli Standard ISSB Novembre 2024

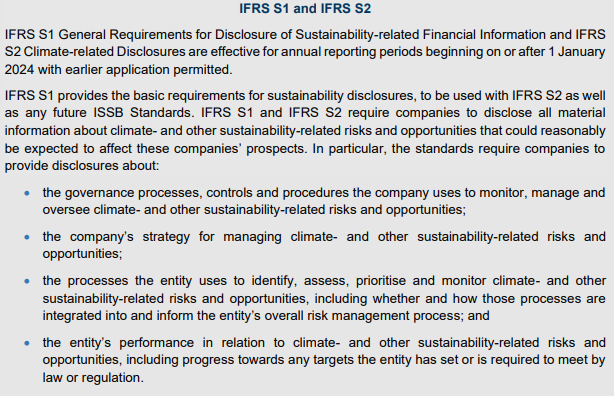

Questo contesto sottolinea l’importanza dell’adozione regolamentare degli ISSB Standards, a seguito del loro endorsement da parte di IOSCO nel luglio 2023. La transizione da rivelazioni raccomandate a obbligatorie dovrebbe aumentare la disponibilità di informazioni di sostenibilità robuste e rilevanti per i mercati finanziari globali.

Sfide e Preoccupazioni degli Stakeholder

Pur evidenziando progressi, gli stakeholder, inclusi investitori e compagnie multinazionali, esprimono preoccupazioni riguardo alla frammentazione normativa. Molti sostengono un allineamento con il baseline globale degli ISSB Standards per assicurare che le aziende operanti in più giurisdizioni non siano gravate da requisiti di reportistica diversi. Questo approccio snellirebbe il processo di divulgazione, rendendolo più efficiente e globalmente coerente.

Standard Specifici per Settore e Integrazione di SASB

Un punto chiave del report è l’importanza crescente delle rivelazioni specifiche per settore, ora adottate da molte giurisdizioni. Ciò è in linea con gli SASB Standards, che rimangono l’unico insieme riconosciuto a livello globale di standard completi per la divulgazione di sostenibilità specifica per settore. Queste rivelazioni sono fondamentali per migliorare la qualità e la comparabilità dei report relativi al clima, assicurando che le aziende rispettino i requisiti generali di IFRS S1 per le informazioni finanziarie legate alla sostenibilità.

Il Financial Stability Board ha pubblicato il suo rapporto di progresso 2024 su Realizzazione di Divulgazioni Coerenti e Comparabili relative al Clima, che riassume le principali conclusioni del report della IFRS Foundation.

Fonte: rapporto FSB 2024, Realizzazione di Divulgazioni Coerenti e Comparabili relative al Clima

Prossimi Passi:

- Allineamento e Monitoraggio:

Garantire l’allineamento giurisdizionale con gli ISSB Standards è essenziale per ottenere divulgazioni globalmente comparabili. Il progresso deve essere attentamente monitorato. - Miglioramento della Verifica:

Stabilire meccanismi di assurance robusti per migliorare la fiducia e l’affidabilità delle informazioni finanziarie relative al clima deve rimanere una priorità. - Affrontare la frammentazione:

Gli sforzi dovrebbero continuare a armonizzare i requisiti giurisdizionali per mitigare i rischi di frammentazione, a beneficio sia dei preparatori sia degli utilizzatori delle informazioni sulla sostenibilità. - Adattarsi alle dinamiche:

Data la natura in evoluzione delle questioni legate al clima e alla sostenibilità, è fondamentale un continuo perfezionamento degli standard e delle pratiche per soddisfare efficacemente le esigenze informative degli stakeholder.

Questi passaggi sottolineano l’importanza della collaborazione globale e dell’allineamento regolamentare per promuovere la rendicontazione finanziaria relativa alla sostenibilità.