Principali approfondimenti sulle proposte di aggiornamento delle norme di divulgazione della sostenibilità della Svizzera

Il governo svizzero ha presentato nuove proposte per rafforzare i requisiti di divulgazione delle informazioni legate alla sostenibilità aziendale. L’obiettivo è modificare l’attuale Ordinanza svizzera sul Climate Disclosure, introdotta quest’anno. Le proposte includono l’obbligo per le aziende di sviluppare «roadmaps net-zero» conformi all’obiettivo climatico svizzero per il 2050 e di adottare standard riconosciuti a livello internazionale, come quelli dell’ISSB o dell’EU ESRS, per il reporting climatico. Le modifiche proposte rappresentano un passo significativo verso l’allineamento della governance aziendale svizzera agli standard globali e l’ampliamento dell’ambito del reporting obbligatorio.

Obblighi di conformità e scadenze per il Climate Disclosure svizzero:

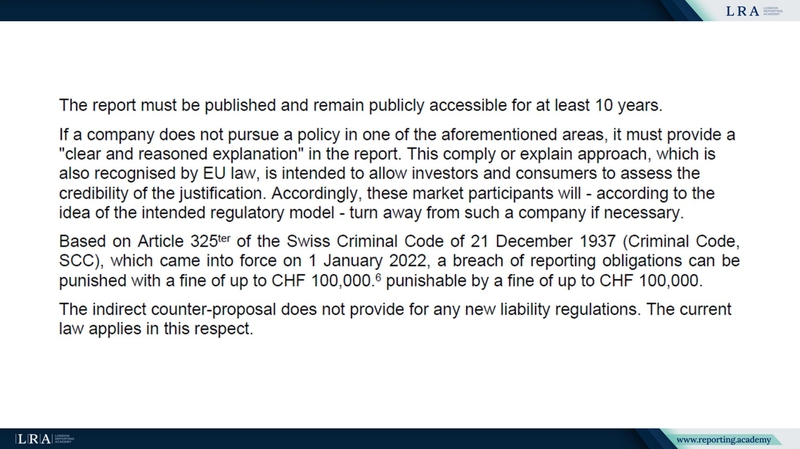

- I report devono essere pubblicati e rimanere accessibili pubblicamente per almeno 10 anni. Se un’azienda non adotta un approccio specifico su uno qualsiasi degli aspetti indicati nel Climate Disclosure Regulation, deve «spiegare in modo chiaro e adeguato» tale scelta nel documento;

- Il mancato rispetto degli obblighi di reporting può comportare sanzioni fino a CHF 100.000, come previsto dall’articolo 325ter del Codice Penale Svizzero, entrato in vigore il 1° gennaio 2022;

- Il periodo di consultazione per queste proposte rimarrà aperto fino al 21 marzo 2025, con l’entrata in vigore delle regole aggiornate prevista per il 2026.

Fonte: Ordinanza svizzera attuale sul Climate Disclosure, novembre 2022

Modifiche proposte e dettagli chiave

- Piani Net-Zero obbligatori: Le aziende dovranno creare roadmap dettagliate che delineino come intendono raggiungere l’obiettivo di zero emissioni nette di gas serra (GHG) entro il 2050, in linea con il recentemente emanato Climate and Innovation Act. Queste roadmap includono:

- Target intermedi, riduzioni delle emissioni basate su evidenze scientifiche e specifiche per settore;

- Strategie per facilitare la transizione verso tecnologie a basso impatto climatico;

- Piani specifici per il settore finanziario per allineare i flussi finanziari all'obiettivo di zero emissioni nette.

- Standard di rendicontazione ampliati: Per adempiere ai loro obblighi, le aziende possono scegliere di allineare le comunicazioni agli standard ISSB o agli ESRS dell'UE. Ciò segue l'incorporazione delle raccomandazioni del TCFD nel quadro ISSB, che ora ha assunto la responsabilità di monitorare i progressi nelle comunicazioni sul clima a livello globale.

- Ambito ampliato: La soglia per le aziende soggette a rendicontazione di sostenibilità obbligatoria sarà significativamente abbassata, passando da quelle con più di 500 dipendenti a quelle con:

- 250 dipendenti;

- 25 milioni di CHF (€26 milioni) in attività totali;

- 50 milioni di CHF (€52 milioni) in vendite annue.

- Requisiti di rendicontazione digitale: I report sul clima devono essere presentati in formato elettronico leggibile sia dall'uomo sia dalle macchine, consentendo la pubblicazione su piattaforme internazionali per una più ampia accessibilità.

Fonte: Ordinanza svizzera attuale sul Climate Disclosure, novembre 2022

Contesto e motivazioni

L'ordinanza vigente impone la rendicontazione sulle emissioni di gas a effetto serra, sui rischi correlati al clima, sugli impatti e sui piani di transizione, basandosi sulle raccomandazioni del TCFD. Questa iniziativa segue le precedenti proposte del Consiglio Federale Svizzero mirate ad allineare la regolamentazione domestica ai quadri internazionali, in particolare al CSRD dell'UE. Abbassando le soglie per la rendicontazione obbligatoria e allineandosi agli standard globali, la Svizzera punta a garantire che le sue aziende rimangano competitive e trasparenti nel mercato globale.

Implicazioni per le imprese

Se adottati, questi aggiornamenti:

- Guidano la pianificazione strategica: Le aziende dovranno integrare la sostenibilità nelle strategie di base sviluppando roadmap operative per il raggiungimento del net-zero;

- Migliorano la trasparenza: L'adozione di standard riconosciuti a livello internazionale garantisce comparabilità e fiducia tra gli stakeholder globali;

- Promuovono l'innovazione: L'attenzione su obiettivi basati sulla scienza e tecnologie a basso impatto climatico incoraggia le aziende a investire in innovazioni sostenibili;

- Aumentano l'ambito di conformità: Più imprese, in particolare PMI, saranno tenute a implementare quadri solidi per la rendicontazione di sostenibilità.

Le imprese che operano in Svizzera dovrebbero prepararsi ad allineare le loro operazioni e i processi di rendicontazione per soddisfare questi requisiti rigorosi e sfruttare le opportunità offerte da una maggiore integrazione della sostenibilità.

Conclusione

Per le imprese, queste proposte rappresentano un'esigenza urgente di integrare la sostenibilità nelle strategie aziendali, in particolare nella pianificazione finanziaria e nei processi operativi. I primi ad adottare questi framework possono posizionarsi come leader nella transizione verso un'economia sostenibile, ottenendo un vantaggio competitivo nell'attrarre investitori, clienti e talenti. L'allineamento con ISSB e ESRS sottolinea inoltre l'importanza di essere responsabili e trasparenti a livello globale, aspetto che sta diventando sempre più imprescindibile nella governance aziendale.