La SEC filippina adotta PFRS S1 e PFRS S2 per le comunicazioni sulla sostenibilità

La Philippine Securities and Exchange Commission ha adottato PFRS S1 e PFRS S2 tramite la Circolare Memorandum SEC n. 16, Serie del 2025, insieme alle Linee guida per la reportistica di sostenibilità e una tabella di marcia per l’adozione destinata a società quotate pubblicamente ed entità non quotate di grandi dimensioni. La Circolare stabilisce un’implementazione graduale a partire dall’esercizio finanziario 2026 e definisce i requisiti di governance e di presentazione, oltre a un calendario per l’assicurazione esterna limitata sulle emissioni di gas a effetto serra di Scopo 1 e Scopo 2.

La Philippine Securities and Exchange Commission ha emanato la Circolare Memorandum SEC n. 16 Serie del 2025, adottando i Philippine Financial Reporting Standards sulle comunicazioni di sostenibilità, in particolare PFRS S1, requisiti generali per la comunicazione di informazioni finanziarie correlate alla sostenibilità e PFRS S2, comunicazioni relative al clima. La Circolare dichiara che, nella riunione della Commissione En Banc tenutasi il 4 dicembre 2025, la SEC ha risolto di adottare PFRS S1 e PFRS S2 e ha approvato l’emissione delle Linee guida per la reportistica di sostenibilità per PLCs e LNLs, incluso il PFRS Adoption Roadmap.

Si osserva che IFRS S1 e IFRS S2, emessi dall’ISSB, sono stati approvati dal Philippine Financial and Sustainability Reporting Standards Council (FSRSC) e successivamente approvati dal Professional Regulatory Board of Accountancy (PRBOA) il 17 ottobre 2024 tramite la Risoluzione n. 61.

Ambito di rendicontazione, collocazione e governance

La Circolare si applica a società quotate pubblicamente (PLCs) e entità non quotate di grandi dimensioni (LNLs). Le PLCs e LNLs che sono enti soggetti a rendicontazione ai sensi del paragrafo 17.2 del Testo Unico delle Norme sui Titoli devono presentare un Rapporto di Sostenibilità come allegato al rapporto annuale, mentre le LNLs non incluse in quel paragrafo devono presentare il Rapporto di Sostenibilità insieme ai loro bilanci sottoposti a revisione contabile. I Rapporti di Sostenibilità devono essere esaminati e approvati dal consiglio di amministrazione prima della loro pubblicazione.

Dal momento dell’efficacia fino all’esercizio finanziario immediatamente precedente all’adozione obbligatoria, le PLCs continuano a conformarsi alle Linee guida per la reportistica di sostenibilità ai sensi della Circolare Memorandum SEC n. 4, serie del 2019, pur essendo incoraggiate a iniziare la transizione negli esercizi intermedi.

Calendario di adozione graduale e soglie

A partire dall’esercizio finanziario 2026, le società soggette iniziano ad adottare PFRS S1 e PFRS S2 con un approccio a livelli.

- Livello 1 si applica alle PLCs quotate alla Philippine Stock Exchange, Inc. (PSE) con una capitalizzazione di mercato superiore a PHP 50 miliardi al 31 dicembre 2025, adottando per gli esercizi finanziari che iniziano dal 1º gennaio 2026 in poi, con rendicontazione nel 2027.

- Livello 2 si applica alle PLCs quotate alla PSE con capitalizzazione di mercato superiore a PHP 3 miliardi fino a PHP 50 miliardi al 31 dicembre 2025, adottando per gli esercizi finanziari che iniziano dal 1º gennaio 2027 in poi, con rendicontazione nel 2028.

- Livello 3 si applica alle PLCs con capitalizzazione di mercato pari o inferiore a PHP 3 miliardi al 31 dicembre 2025, alle PLCs i cui titoli di debito sono quotati esclusivamente presso la Philippine Dealing & Exchange Corp. (PDEx) senza titoli azionari quotati alla PSE, e alle LNLs con ricavi annui superiori a PHP 15 miliardi per l’esercizio finanziario immediatamente precedente, adottando per gli esercizi finanziari che iniziano dal 1º gennaio 2028 in poi, con rendicontazione nel 2029.

Il Circular definisce la capitalizzazione di mercato come il valore di mercato degli strumenti azionari in circolazione di una PLC, calcolato come il numero totale di azioni in circolazione moltiplicato per i loro prezzi di chiusura o ultimi scambiati al 31 dicembre 2025. Il Circular stabilisce inoltre una base separata per le PLC quotate dopo il 31 dicembre 2025.

Assicurazione, agevolazioni di transizione e esenzioni

È richiesta una assicurazione limitata esterna obbligatoria sulle emissioni GHG Scope 1 e Scope 2 da parte di un professionista indipendente per l'assicurazione, due anni dopo l’implementazione iniziale per ogni categoria, da condurre in conformità con il ISSA 5000.

Le agevolazioni di transizione sono previste per periodi limitati, includendo un focus iniziale sulla rendicontazione climatica, flessibilità temporale per la presentazione del Rapporto di Sostenibilità dopo la pubblicazione dei relativi bilanci finanziari, un anno di esenzione dalle informazioni comparative e un anno di disponibilità a utilizzare metodi diversi dal GHG Protocol: A Corporate Accounting and Reporting Standard. Le emissioni GHG Scope 3 non sono richieste per due anni per tutte le categorie.

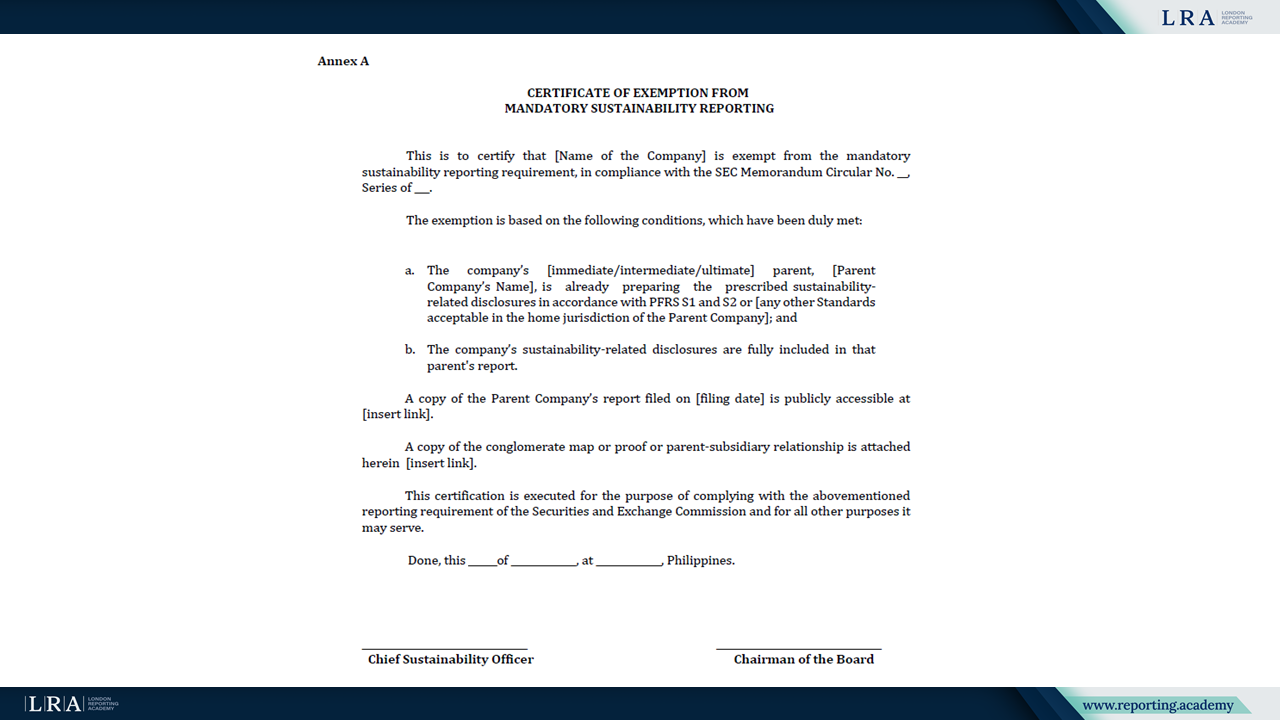

Per gli LNL è disponibile un’esenzione dalla presentazione obbligatoria quando una società madre rilevante prepara e deposita già il prescritto Rapporto di Sostenibilità nella sua giurisdizione di rendicontazione, le divulgazioni correlate alla sostenibilità della controllata sono incluse e disponibili al pubblico e l’entità presenta un Certificato di Esenzione come allegato ai bilanci annuali.

Fonte: Certificato di Esenzione, Memorandum Circular No. 16

Uno sguardo al futuro

Il Circular annuncia ulteriori emissioni SEC per supportare l’implementazione, inclusi ulteriori regolamenti e linee guida sull’assicurazione esterna e altri materiali di orientamento successivi. Indica inoltre che le sanzioni per le grandi entità non quotate saranno affrontate attraverso successive emissioni della Commissione e che la SEC potrebbe considerare altri casi come validi eccezioni alla presentazione obbligatoria.