PCAF aggiorna il suo Standard globale per la contabilità e la rendicontazione dei gas serra per il settore finanziario

Le istituzioni finanziarie continuano a perfezionare i loro approcci alla misurazione degli impatti climatici, e gli aggiornamenti ai framework contabili consolidati svolgono un ruolo centrale nel supportare questo progresso. L'ultima revisione dello Standard PCAF offre nuova chiarezza metodologica e ulteriori strumenti che mirano a migliorare la qualità e la coerenza delle divulgazioni sui gas serra nelle attività di prestito, investimento e assicurazione.

La Partnership for Carbon Accounting Financials (PCAF) ha lanciato l'aggiornamento 2025 del suo Standard globale per la contabilità e la rendicontazione dei gas serra per il settore finanziario. La revisione riflette i contributi delle istituzioni finanziarie di diverse regioni e consolida gli sviluppi metodologici introdotti dalle edizioni precedenti. L'aggiornamento rafforza la coerenza tra le classi di attività, amplia le linee guida sia per le emissioni finanziate sia per quelle associate all'assicurazione e integra ulteriori raccomandazioni basate sul feedback dell'industria, incluse quelle relative alla fluttuazione dell'inventario. Il materiale revisionato mira a supportare una rendicontazione non finanziaria più trasparente, comparabile e utile per le decisioni.

Struttura dello Standard PCAF

Lo Standard è strutturato in tre parti:

- Parte A sulle emissioni finanziate,

- Parte B sulle emissioni facilitate

- Parte C sulle emissioni associate all'assicurazione.

La Parte A ha ora raggiunto la sua terza edizione, mentre la Parte C è arrivata alla seconda edizione. La Parte B è ancora in fase di sviluppo. Questi componenti insieme formano lo Standard globale per la contabilità e la rendicontazione dei gas serra per il settore finanziario.

La Parte A aggiornata include nuove metodologie per le strutture di uso del ricavato, cartolarizzazione e prodotti strutturati, debito sub-soverano e un approccio opzionale allineato agli IFRS per impegni di prestito non utilizzati. L'aggiornamento incorpora inoltre miglioramenti derivanti dal feedback sul documento di discussione sulla fluttuazione dell'inventario.

Fonte: PCAF_PartA_2025_V3

Copertura ampliata delle classi di attività nella Parte A

L'edizione 2025 di Parte A amplia l'ambito dello standard attraverso quattro nuove metodologie per strutture di utilizzo dei proventi, cartolarizzazioni e altri prodotti strutturati, debito sub-sovrano e un approccio opzionale per impegni di prestito non utilizzati in linea con IFRS S1 e IFRS S2. Le metodologie esistenti per equity quotate e obbligazioni corporate, prestiti commerciali ed equity non quotata, project finance, immobili commerciali, mutui ipotecari, prestiti per veicoli a motore e debito sovrano rimangono centrali e sono state ulteriormente chiarite.

Un'infografica nello standard illustra il paesaggio ampliato delle classi di attivi e mostra come le dieci categorie sono mappate attraverso finanza aziendale, finanziamento di progetti ed esposizioni nell'economia reale.

Fonte: PCAF_PartA_2025_V3

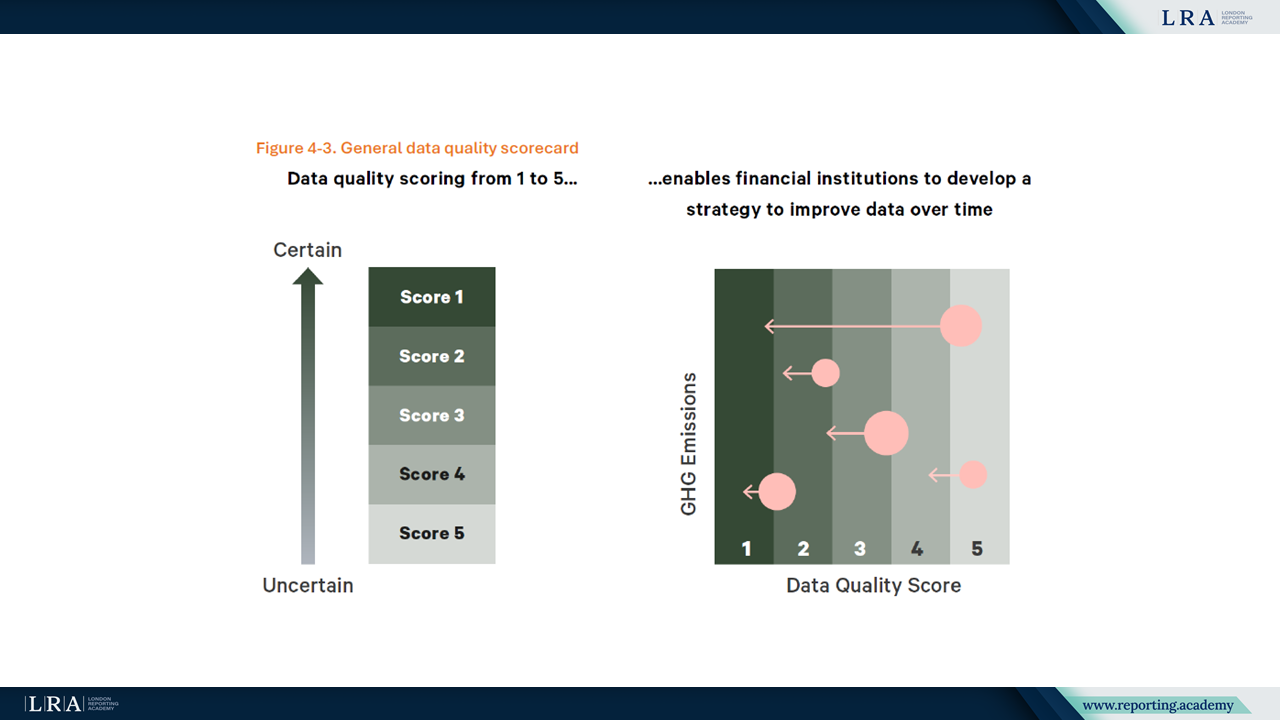

La Parte A revisionata rafforza le regole di attribuzione e perfeziona le aspettative per la qualità dei dati. La scala di qualità dei dati a cinque livelli continua a guidare le istituzioni nella valutazione dell’affidabilità delle fonti e della trasparenza metodologica. L’aggiornamento introduce anche aspettative più chiare riguardo alle fluttuazioni dell'inventario e su come le istituzioni debbano spiegare le variazioni nelle emissioni di portafoglio. Un punteggio visivo di qualità dei dati fornisce un riepilogo strutturato dei livelli di qualità.

Fonte: Data Quality Scorecard, PCAF_PartA_2025_V3

Orientamenti supplementari sulle emissioni evitate e metriche proiettate

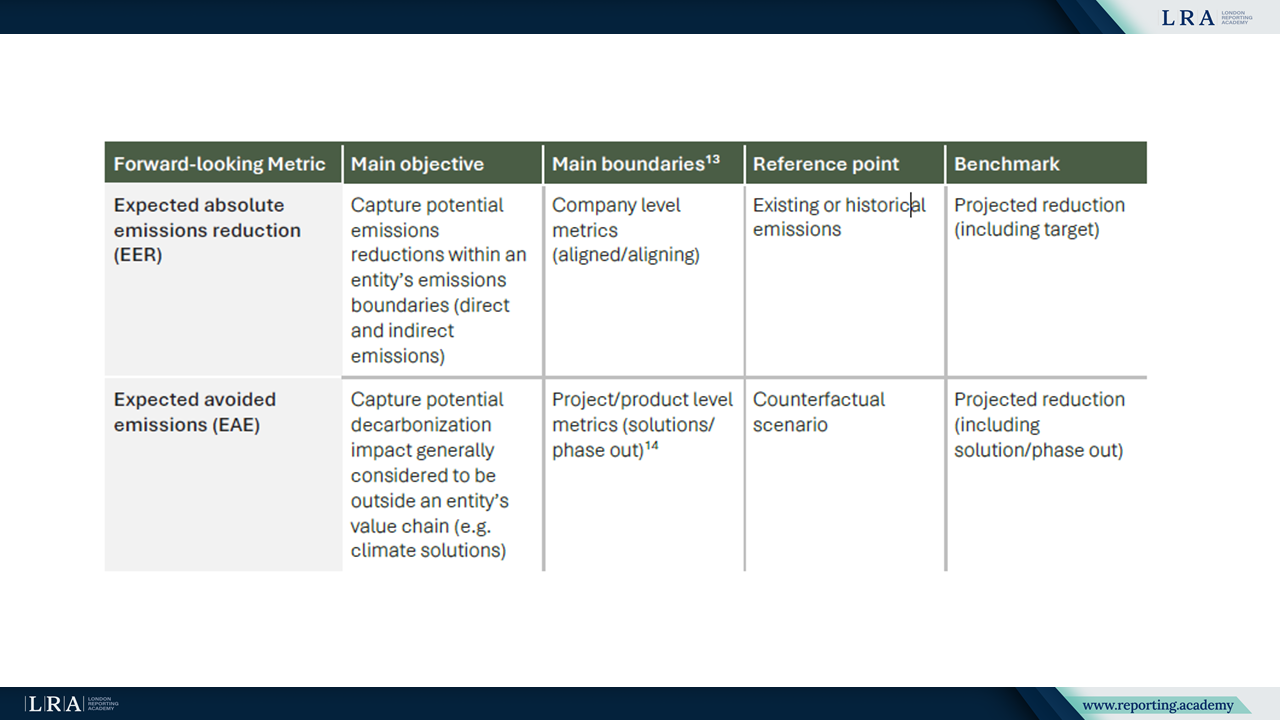

L’orientamento supplementare fornisce un approccio strutturato alle emissioni evitate finanziate e introduce due metriche proiettate: Riduzioni attese delle emissioni (EER) e Emissioni evitate attese (EAE). Le emissioni evitate finanziate rappresentano la quota di emissioni evitate attribuibile a un'istituzione finanziaria quando finanzia soluzioni climatiche o abilitanti. Sono riportate separatamente e non fanno parte della contabilizzazione Scope 1, Scope 2 o Scope 3.

Le metriche proiettate quantificano gli effetti climatici attesi al momento della transazione. Le EER trattano riduzioni all’interno del confine del controparte mentre le EAE confrontano le emissioni previste di una soluzione con il suo scenario controfattuale. L'orientamento richiede assunzioni trasparenti, reportistica metodologica dettagliata e una divulgazione annuale dei progressi raggiunti. Queste metriche non possono sostituire le emissioni finanziate né essere utilizzate per regolare gli indicatori a livello di portafoglio.

L’orientamento riassume inoltre le due metriche in una tabella comparativa che descrive i rispettivi obiettivi, i confini di valutazione, i punti di riferimento e i benchmark per le riduzioni proiettate. Questo fornisce alle istituzioni una panoramica concisa delle differenze tra le metriche e di dove ciascuna possa essere più rilevante nella pratica.

Fonte: Supplemental Guidance (2025)

Metodologia rivista per le emissioni associate alle assicurazioni nella Parte C

La Parte C aggiornata amplia la metodologia per le emissioni associate alle assicurazioni coprendo quattro segmenti: assicurazioni commerciali, assicurazioni di progetto, assicurazioni personali per veicoli a motore e riassicurazioni trattative. Le assicurazioni di progetto e le riassicurazioni trattative sono introdotte per la prima volta nell’edizione 2025. L'approccio applica il principio "seguire il rischio", riconoscendo che l’attribuzione nelle assicurazioni si basa sulla porzione di rischio trasferita al (ri)assicuratore invece che sul capitale impiegato, e tratta le emissioni associate alle assicurazioni come una categoria separata che non deve essere combinata con le emissioni finanziate.

Fonte: PCAF_PartC_2025_V2

Le emissioni associate alle assicurazioni sono calcolate moltiplicando un fattore di attribuzione specifico per segmento per le emissioni assolute Scope 1 e Scope 2 dell'entità assicurata e, dove sono materiali e disponibili, le emissioni rilevanti di Scope 3. Lo Standard definisce diversi approcci di attribuzione per i quattro segmenti e introduce una gerarchia dedicata di qualità dei dati per i portafogli assicurativi, insieme a linee guida per gestire il possibile doppio conteggio lungo le catene di assicurazione primaria e riassicurazione. Le istituzioni sono tenute a divulgare le emissioni assolute aggregate insieme alle loro scelte metodologiche, regole di attribuzione e valutazioni della qualità dei dati.

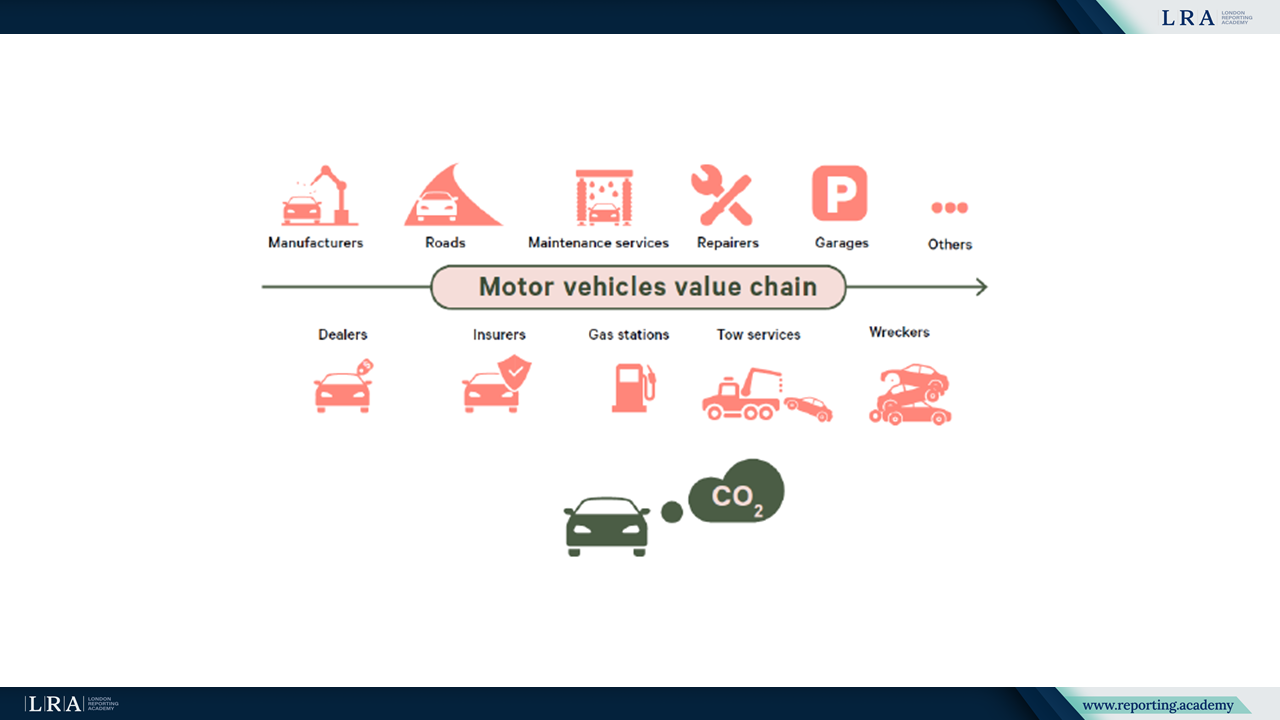

Tra i quattro segmenti, l’assicurazione personale per veicoli a motore segue un approccio distinto che riflette le caratteristiche della catena del valore dei veicoli a motore. Lo Standard lo illustra tramite una rappresentazione schematica delle fasi tipiche della catena del valore e dei punti di interazione degli assicuratori.

Fonte: Catena del valore dei veicoli a motore, Fonte: PCAF_PartC_2025_V2

Allineamento con i Quadri Internazionali di Rendicontazione

Lo standard aggiornato mantiene la coerenza con il GHG Protocol e rafforza l'allineamento con IFRS S1 e IFRS S2. I documenti supportano la comparabilità delle divulgazioni e consentono l'integrazione con la pianificazione della transizione e i quadri di valutazione dei rischi climatici. Gli aggiornamenti riflettono inoltre un ampio feedback degli stakeholder e garantiscono coerenza con iniziative più ampie come quelle di GFANZ.

Conclusione

L'aggiornamento 2025 dello standard PCAF amplia la base metodologica disponibile per le istituzioni finanziarie. L'inclusione di nuove classi di attività, principi di attribuzione raffinati, aspettative migliorate sulla qualità dei dati e metriche prospettiche strutturate supportano le organizzazioni nel migliorare la completezza e la trasparenza della loro rendicontazione non finanziaria e nel soddisfare i requisiti emergenti di divulgazione.