Navigare nel nuovo panorama della rendicontazione di sostenibilità: una panoramica comparativa di ESRS, IFRS S1/S2, SEC Climate Rule e CA SB 253/261

Con il crescente focus sulla sostenibilità da parte di governi, investitori e principali stakeholder del settore privato, le aziende devono navigare in un contesto normativo in rapida evoluzione. Il numero crescente di framework di rendicontazione evidenzia la necessità di una maggiore trasparenza, responsabilità e coerenza nella rendicontazione di sostenibilità.

A settembre 2024, ERM ha pubblicato un nuovo rapporto che fornisce un’analisi completa di questi principali standard e regolamenti di sostenibilità. Include due tabelle di confronto dettagliate: la prima dedicata agli elementi generali di rendicontazione, la seconda focalizzata sui requisiti specifici per il clima.

Scarica il rapporto completo:

Questa guida offre un confronto aggiornato delle principali normative e standard di rendicontazione legati alla sostenibilità, aiutando le aziende a ottimizzare gli sforzi di rendicontazione e a ridurre le risorse necessarie per la conformità.

Le normative e gli standard trattati includono:

- CSRD / ESRS: Corporate Sustainability Reporting Directive e gli European Sustainability Reporting Standards (ESRS) di EFRAG;

- ISSB IFRS S1/S2: standard dell’International Sustainability Standards Board su sostenibilità generale (S1) e clima (S2);

- SEC Rule: Regolamento della United States Securities and Exchange Commission sulla divulgazione di informazioni relative al clima;

- California SB 253/261: disegni di legge della California sulla rendicontazione climatica, incentrati sulle emissioni di gas serra e sui rischi finanziari.

Fonte: ERM Report 2, Confronto tra standard e regolamenti sulla sostenibilità: ESRS, IFRS S1/S2, SEC Climate Rule e CA SB 253/261, settembre 2024

Punti Chiave

- Giurisdizioni Multiple: L'aumento delle richieste di disclosure relative al clima e alla sostenibilità in diverse giurisdizioni implica che molte aziende dovranno conformarsi a più di un quadro normativo;

- Efficienza nella Conformità: Comprendere le somiglianze e le differenze tra questi quadri può aiutare le imprese a snellire i processi di disclosure, migliorandone la precisione e l’efficienza;

- Regolamenti Sovrapposti: Esiste una considerevole sovrapposizione nei principali regolamenti di disclosure sulla sostenibilità, in particolare tra CSRD/ESRS, IFRS S1/S2, SEC Rule e CA SB 253/261. Allinearsi a un quadro spesso porta a un allineamento parziale con gli altri, rendendo la conformità più gestibile;

- Allineamento con il TCFD: La maggior parte di questi quadri si allinea con il Task Force on Climate-Related Financial Disclosures (TCFD), permettendo alle aziende di semplificare gli sforzi di reporting aderendo alle linee guida del TCFD;

- Valore Oltre la Conformità: Il reporting sulla sostenibilità non deve essere solo un esercizio di conformità. Le aziende possono utilizzare questi regolamenti per generare valore aggiunto migliorando le loro strategie di sostenibilità e rafforzando la loro reputazione.

Regolamenti Chiave in Dettaglio

CSRD / ESRS

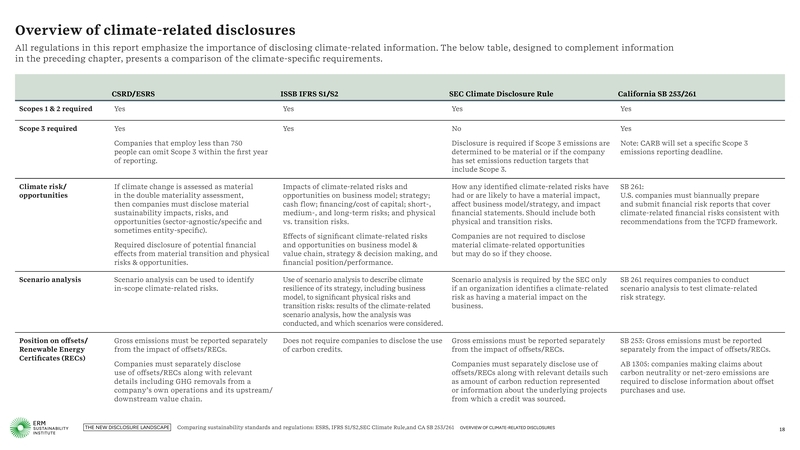

Approvati a fine 2022, la CSRD e l'ESRS elevano il reporting sulla sostenibilità allo stesso rigore del reporting finanziario. La CSRD mira a standardizzare le disclosure di sostenibilità, garantendo trasparenza e responsabilità riguardo agli impatti aziendali sulla società e sull'ambiente. L'ESRS fornisce quadri dettagliati per guidare le aziende nella conformità alla CSRD, focalizzandosi sulla doppia materialità: valutare sia l'impatto ambientale/sociale delle attività economiche sia come questi influenzano la performance finanziaria.

Fonte: ERM Report 2, Confronto tra standard e regolamenti sulla sostenibilità: ESRS, IFRS S1/S2, SEC Climate Rule e CA SB 253/261, settembre 2024

La CSRD si applica a una vasta gamma di aziende a livello globale, con obbligo di conformità per aziende con sede nell'UE e non UE, specialmente se superano determinate soglie. Inoltre, sono in fase di sviluppo standard specifici di settore per affrontare le sfide uniche di sostenibilità dei diversi settori industriali.

IFRS S1/S2 dell'ISSB

L'ISSB ha introdotto i suoi standard di disclosure sulla sostenibilità, IFRS S1 e S2, a giugno 2023. Questi standard mirano a migliorare la qualità e la coerenza del reporting sulla sostenibilità, allineando le disclosure ESG agli standard di reporting finanziario. L'IFRS S1 copre le disclosure generali sulla sostenibilità, mentre l'IFRS S2 affronta i rischi finanziari legati al clima.

Questi standard diventeranno obbligatori quando i regolatori li adotteranno nei requisiti nazionali di rendicontazione, e giurisdizioni che rappresentano oltre metà dell'economia globale si stanno già allineando agli standard ISSB.

Fonte: ERM Report 2, Confronto tra standard e regolamenti sulla sostenibilità: ESRS, IFRS S1/S2, SEC Climate Rule e CA SB 253/261, settembre 2024

SEC Climate Disclosure Rule

La Climate Disclosure Rule della SEC, adottata nel marzo 2024, richiede alle aziende statunitensi di divulgare i rischi materiali legati al clima e gli impatti finanziari di tali rischi. I requisiti della regola sono più limitati rispetto alla CSRD e alle normative della California, come l'esclusione delle emissioni di gas a effetto serra Scope 3 dalle divulgazioni della SEC. La regola, ancora in fase di revisione giudiziaria, si applicherà ai grandi registranti a partire dal 2026.

California SB 253/261 e AB 1305

Nel 2023, la California ha approvato tre importanti leggi sulla disclosure climatica: SB 253, SB 261 e AB 1305. Queste normative richiedono alle aziende operanti in California di divulgare le emissioni Scope 3, i rischi finanziari legati al clima e le informazioni sul commercio dei crediti di carbonio. La natura esaustiva di queste leggi le distingue da altre normative, rendendole un modello per una più ampia conformità negli Stati Uniti.

La SB 253 impone la divulgazione delle emissioni operative totali di gas a effetto serra, mentre la SB 261 richiede alle aziende di riferire sui rischi finanziari legati al clima e sulle misure di mitigazione. L'AB 1305 si concentra sulla trasparenza nel mercato volontario del carbonio, stabilendo standard per le dichiarazioni relative ai crediti di carbonio.

Sviluppi Futuri

- California: Il California Air Resources Board (CARB) emetterà regolamenti più dettagliati per la SB 253 e 261, con aggiornamenti previsti entro il 2025;

- CSRD: EFRAG sta sviluppando standard specifici per settore per fornire linee guida di rendicontazione più dettagliate;

- ISSB: Lavori in corso con le giurisdizioni per supportare l’adozione degli IFRS S1/S2 e delle linee guida specifiche per settore;

- SEC: Finalizzazione delle disclosure finanziarie legate al clima, con sfide in corso relative all’implementazione della regola.

Conclusione

Il panorama delle normative relative alla sostenibilità continua a evolversi e le imprese devono anticipare i cambiamenti per garantire la conformità. Comprendere le somiglianze e le differenze tra regolamenti chiave come la CSRD, gli IFRS S1/S2 dell’ISSB, la regola SEC e la SB 253/261 della California sarà fondamentale per le aziende che desiderano snellire i processi di rendicontazione, ridurre i costi di conformità e mitigare i rischi. Allineandosi a questi quadri normativi, le imprese non solo potranno soddisfare i requisiti regolamentari, ma anche migliorare la propria reputazione, attrarre investimenti e contribuire all'agenda globale per la sostenibilità.