La Piattaforma UE sulla Finanza Sostenibile Pubblica un Rapporto con Raccomandazioni Chiave per Semplificare la Tassonomia UE

L'UE sta riformando la sua tassonomia per ridurre l'onere burocratico e rendere la finanza sostenibile più accessibile. Nuovi principi per la valutazione del Do No Significant Harm (DNSH), degli Indicatori Chiave di Prestazione (KPI) e delle Spese Operative (OpEx) semplificheranno la rendicontazione per le imprese, mentre banche e investitori otterranno dati più accurati sugli asset verdi. Standard chiari garantiranno la divulgazione senza rischi legali, migliorando la trasparenza e indirizzando il capitale verso progetti sostenibili.

Il 5 febbraio 2025, la Piattaforma UE sulla Finanza Sostenibile ha pubblicato un rapporto dettagliato con raccomandazioni chiave volte a semplificare e ottimizzare la Tassonomia UE. L'obiettivo di queste proposte è migliorare l'accessibilità e l'efficienza dei processi di rendicontazione nella finanza sostenibile, in particolare per diverse tipologie di organizzazioni, come le piccole e medie imprese (PMI), banche e investitori.

Leggi il rapporto Semplificare la Tassonomia UE per Promuovere la Finanza Sostenibile per maggiori dettagli.

Chiarimento della Valutazione "Do No Significant Harm" (DNSH)

La Piattaforma mira a semplificare e chiarire la valutazione "Do No Significant Harm" (DNSH) adattando i requisiti in base al tipo di organizzazione (finanziaria o non finanziaria), all'ambito di applicazione (fatturato o spese in conto capitale) e alla localizzazione (UE o non UE). Per facilitare la conformità, raccomanda l'applicazione del principio "compliance o spiegazione" per le attività in cui la valutazione DNSH è particolarmente complessa, in attesa di una revisione completa dei criteri negli Atti Delegati su Clima e Ambiente.

Tuttavia, questo approccio non si estenderà agli obblighi ambientali in corso, come le emissioni di gas serra o la tutela dei corpi idrici, né ai casi in cui la non conformità potrebbe causare danni duraturi, come gli asset in aree protette. In tali circostanze, le organizzazioni devono specificare i criteri non rispettati e giustificare il mancato adempimento, informando le future revisioni politiche.

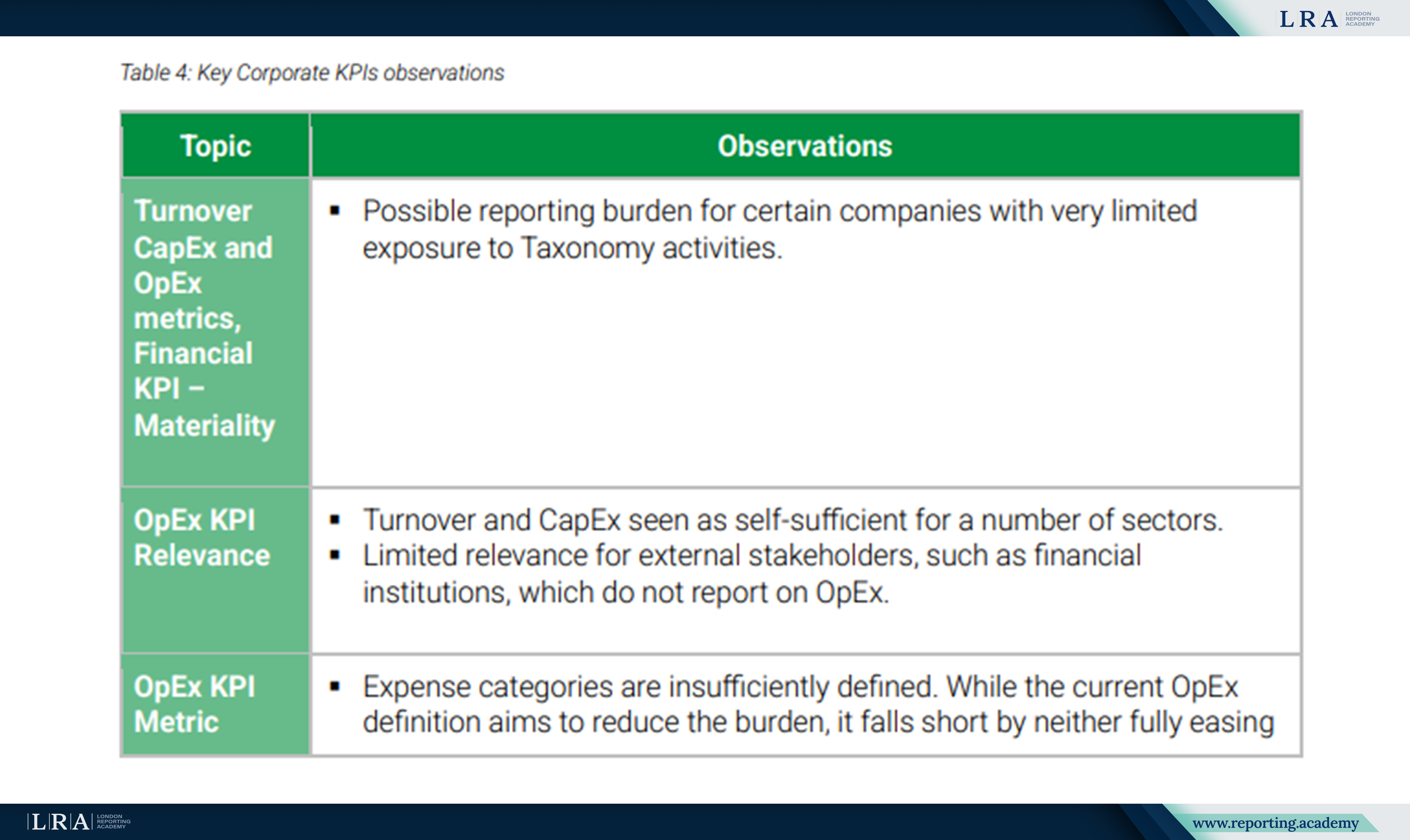

Introduzione dei Principi di Materialità e Semplificazione della Valutazione dei KPI

Il prossimo passo chiave è introdurre i principi di materialità per tutte le organizzazioni. Ciò implica la definizione di soglie per gli indicatori chiave di prestazione (KPI) e la semplificazione della valutazione DNSH per i KPI relativi al fatturato. La Piattaforma prevede che l'applicazione dei principi di materialità aiuterà a concentrarsi sugli aspetti più significativi dell'attività sostenibile, rendendo la valutazione e la rendicontazione più semplici.

Fonte: Rapporto Semplificare la Tassonomia UE per Promuovere la Finanza Sostenibile

Chiarimento dei Calcoli dei KPI Relativi alle Spese Operative (OpEx)

La Piattaforma raccomanda di chiarire i calcoli dei KPI per le spese operative (OpEx) per migliorare la precisione e ridurre la rendicontazione non necessaria. Suggerisce di limitare la divulgazione obbligatoria della R&S per focalizzarsi sugli aspetti chiave della sostenibilità piuttosto che sui costi nominali.

Queste raccomandazioni si basano su un agosto 2024 sondaggio condotto con aziende europee nel quadro della CSRD, in collaborazione con Business Europe e CSR Europe. La Piattaforma propone inoltre di allineare la segmentazione della rendicontazione finanziaria e non finanziaria nell’ambito della CSRD per garantire coerenza.

Per i settori ad alto rischio, potrebbero essere fornite ulteriori indicazioni sulla rendicontazione delle spese operative legate all’adattamento, come l’assicurazione contro gli incidenti. In questi casi, le soglie di materialità dovrebbero bilanciare trasparenza e proporzionalità minimizzando gli oneri di rendicontazione.

Principi Chiari per la Rendicontazione nel Settore Finanziario

Il rapporto pone particolare enfasi sull’importanza di creare principi chiari per la rendicontazione nel settore finanziario nel contesto della EU Taxonomy. Questo permetterà alle organizzazioni finanziarie di divulgare dati con fiducia, sapendo di non incorrere in rischi legali, aumentando la fiducia di investitori e regolatori. L’introduzione di «safe harbours» aiuterà a definire il quadro per una divulgazione sicura e accurata dei dati, rafforzando così la finanza sostenibile all’interno dell’UE.

Il rapporto evidenzia anche la necessità di sviluppare standard che considerino le esigenze dei vari partecipanti al mercato, incluse le PMI. Semplificare i requisiti e fornire istruzioni di rendicontazione chiare migliorerà l’interfaccia tra la tassonomia e la rendicontazione finanziaria, aumentando così trasparenza e affidabilità dei dati. Ciò contribuirà a canalizzare i flussi di capitale verso progetti allineati agli Obiettivi di Sviluppo Sostenibile e stimolerà la transizione verso un’economia più sostenibile e attenta all’ambiente.

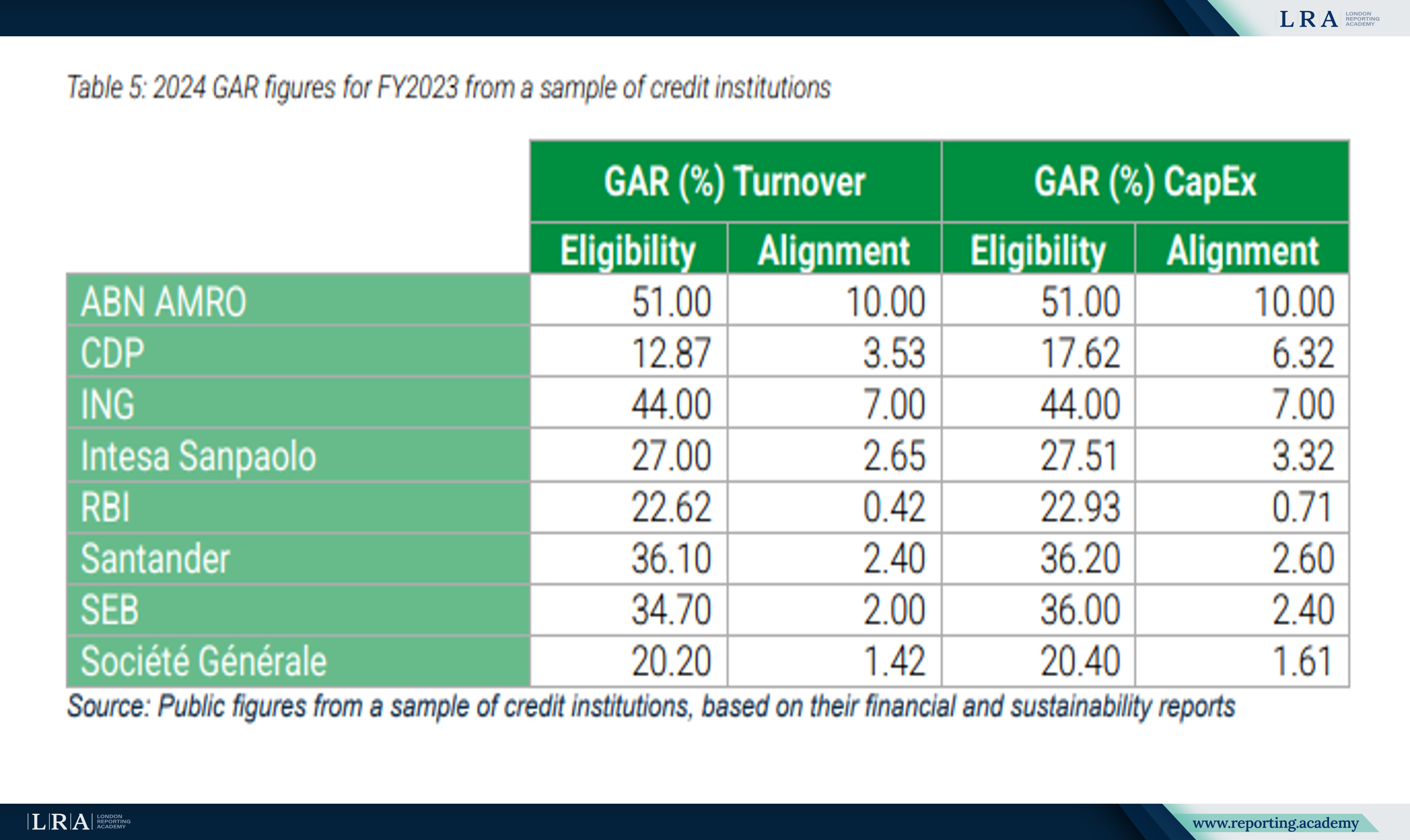

Estensione dell’Uso delle Valutazioni Proxy per gli Attivi

La Piattaforma propone di estendere l’uso delle valutazioni proxy per gli attivi che soddisfano le soglie del Green Asset Ratio (GAR) e del Green Investment Ratio (GIR). Queste divulgazioni permettono alle banche di valutare e spiegare la qualità ambientale dei loro bilanci, aiutando ad attrarre clienti e investitori attenti all’ambiente. L’obiettivo di queste divulgazioni è aumentare la trasparenza degli attivi verdi nei bilanci bancari, il che dovrebbe portare a vantaggi sui costi del capitale per operazioni allineate alla EU Taxonomy.

Tuttavia, la Piattaforma ha rilevato che le attuali divulgazioni GAR non sempre raggiungono il loro obiettivo. Sono state identificate limitazioni nel processo di rendicontazione che ostacolano la comparabilità e il funzionamento efficace. Per affrontare questo problema, la Piattaforma ha istituito un gruppo di lavoro sul GAR che ha studiato proposte per migliorare il processo basandosi sulle esperienze delle istituzioni di credito.

Fonte: Rapporto Semplificare la Tassonomia UE per Promuovere la Finanza Sostenibile

Supporto per PMI, Banche e Investitori

Il rapporto sottolinea l’importanza di supportare le PMI, così come banche e investitori, nell’integrazione della EU Taxonomy. Considerate le risorse limitate delle PMI, si suggeriscono meccanismi di rendicontazione flessibili che permettano alle piccole imprese di integrare pratiche sostenibili senza costi significativi. Il rapporto propone inoltre la creazione di strumenti accessibili per banche e investitori per facilitare l’adattamento agli standard e stimolare il mercato dei prodotti finanziari sostenibili.

Conclusione

Le raccomandazioni della EU Platform on Sustainable Finance sono cruciali per semplificare il processo di rendicontazione della EU Taxonomy, ridurre gli oneri amministrativi e migliorare l’accessibilità per tutte le organizzazioni, incluse le PMI. Introdurre linee guida chiare e indicatori di prestazione (KPI) basati sulla materialità renderà più facile per le imprese integrare pratiche di sostenibilità, riducendo al contempo la pressione della rendicontazione, soprattutto per le aziende più piccole con risorse limitate.

Per istituzioni finanziarie e investitori, gli aggiustamenti raccomandati al Green Asset Ratio (GAR) miglioreranno trasparenza e accuratezza nella valutazione degli attivi verdi. Ciò dovrebbe ridurre il costo del capitale per gli investimenti sostenibili, favorendo una maggiore fiducia nel mercato.

In definitiva, questi cambiamenti accelereranno la transizione dell’UE verso un’economia più verde, garantendo che gli sforzi di sostenibilità siano più inclusivi e allineati agli obiettivi a lungo termine dell’UE. Le raccomandazioni renderanno la rendicontazione più efficiente e supporteranno il flusso di investimenti verso progetti orientati alla sostenibilità.