La IFRS Foundation pubblica linee guida per il reporting climatico

La IFRS Foundation ha pubblicato nuove linee guida che semplificano le informazioni legate al clima per le imprese. Le aziende possono concentrarsi esclusivamente sui rischi climatici nel primo anno di applicazione degli standard ISSB, garantendo trasparenza e conformità. Questo approccio non solo rafforza la fiducia degli investitori ma aumenta anche la competitività sul mercato. Con questi aggiornamenti, il reporting diventa più chiaro e comparabile su scala globale, permettendo alle aziende di mantenersi all'avanguardia nel panorama della sostenibilità in evoluzione.

Nel gennaio 2025, la IFRS Foundation ha pubblicato la guida Applying IFRS S1 when disclosing only climate-related information under IFRS S2. Il documento è progettato per supportare le imprese nell'aumentare la trasparenza e nel rafforzare la fiducia degli investitori.

La nuova linea guida chiarisce i requisiti fondamentali dello standard. Mostra come le aziende possano adottare un approccio basato su una base globale per le informazioni legate alla sostenibilità, integrare i rischi e le opportunità climatiche nella rendicontazione finanziaria e allineare le proprie informazioni ai requisiti normativi trasversali alle giurisdizioni.

Panoramica dei Materiali Educativi: Conformità a IFRS S1 e IFRS S2

L'International Sustainability Standards Board (ISSB) supporta attivamente le aziende nel soddisfare i requisiti di disclosure per i rischi legati alla sostenibilità, inclusi i rischi climatici. Nel giugno 2023, l'ISSB ha pubblicato i suoi primi due standard: IFRS S1 — Requisiti Generali per la Disclosure delle Informazioni Finanziarie Relative alla Sostenibilità, e IFRS S2 — Informazioni relative ai rischi climatici. Questi standard sono entrati in vigore dal 1 gennaio 2024, e la loro applicazione sta diventando sempre più rilevante per le organizzazioni che intendono conformarsi agli standard globali di sostenibilità.

Scopo del Materiale Educativo

Il materiale è inteso ad aiutare le aziende a comprendere come applicare IFRS S1 quando riportano esclusivamente sui rischi e sulle opportunità legate al clima in conformità a IFRS S2. Riflette l'approccio transitorio dell'ISSB, che consente alle imprese di concentrarsi inizialmente sulle informazioni legate al clima prima di ampliare il reporting ad altri rischi di sostenibilità.

Considerazioni Giurisdizionali e Volontarie

IFRS S1 e IFRS S2 sono progettati per migliorare la comparabilità del reporting globale sulla sostenibilità, in particolare riguardo ai rischi climatici. Man mano che questi standard vengono integrati nelle normative nazionali, alcune giurisdizioni potrebbero richiedere inizialmente solo la disclosure legata al clima, con l'intenzione di estendere l'ambito in futuro. Le aziende possono anche scegliere volontariamente di adottare IFRS S1 e S2, focalizzandosi sulle informazioni climatiche qualora lo desiderino.

L'approccio ‘Climate-first’

Riconoscendo le sfide relative alla disponibilità dei dati e alla prontezza organizzativa, l'ISSB ha introdotto una misura di sollievo temporanea. Nel primo anno di adozione degli standard ISSB, le imprese possono concentrarsi esclusivamente sulle disclosure legate al clima. Questo approccio permette alle organizzazioni di prendere familiarità con gli standard prima di estendere il reporting ad altri rischi di sostenibilità.

Con questo approccio, le aziende devono divulgare i rischi e le opportunità legati al clima in conformità con IFRS S2, applicando al contempo le sezioni rilevanti di IFRS S1 che si riferiscono specificamente alle informazioni climatiche.

Fonte: Le Linee Guida dell'IFRS Applicazione di IFRS S1 nella divulgazione esclusiva di informazioni legate al clima ai sensi di IFRS S2

Nonostante l'ambito limitato dell'approccio 'climate-first', le aziende che sono pronte possono divulgare rischi più ampi legati alla sostenibilità. Tuttavia, per conformarsi pienamente agli standard ISSB — sia IFRS S1 che IFRS S2 — le aziende devono assicurare l'aderenza a entrambi gli standard.

Applicabilità di IFRS S1 nella rendicontazione 'Climate-first'

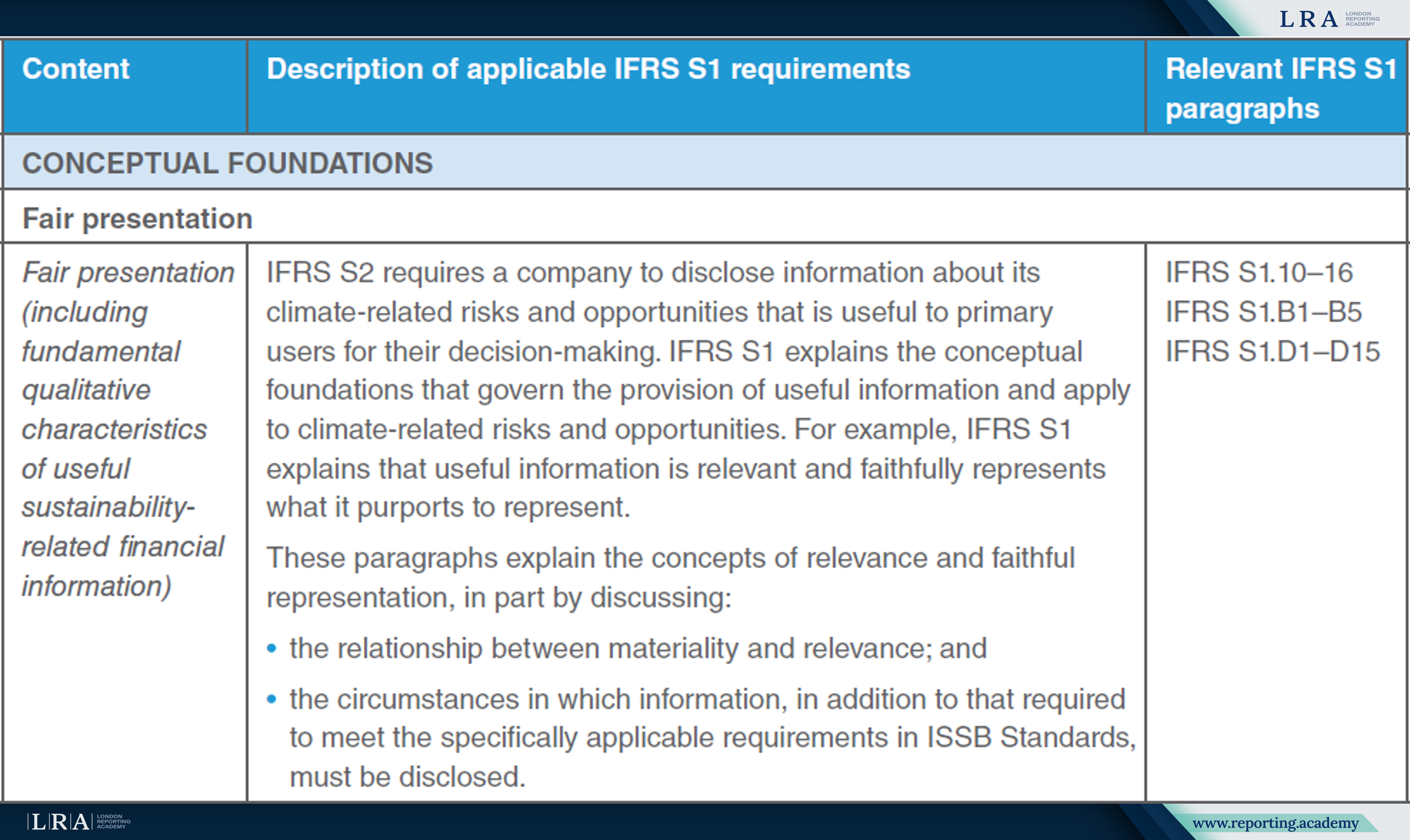

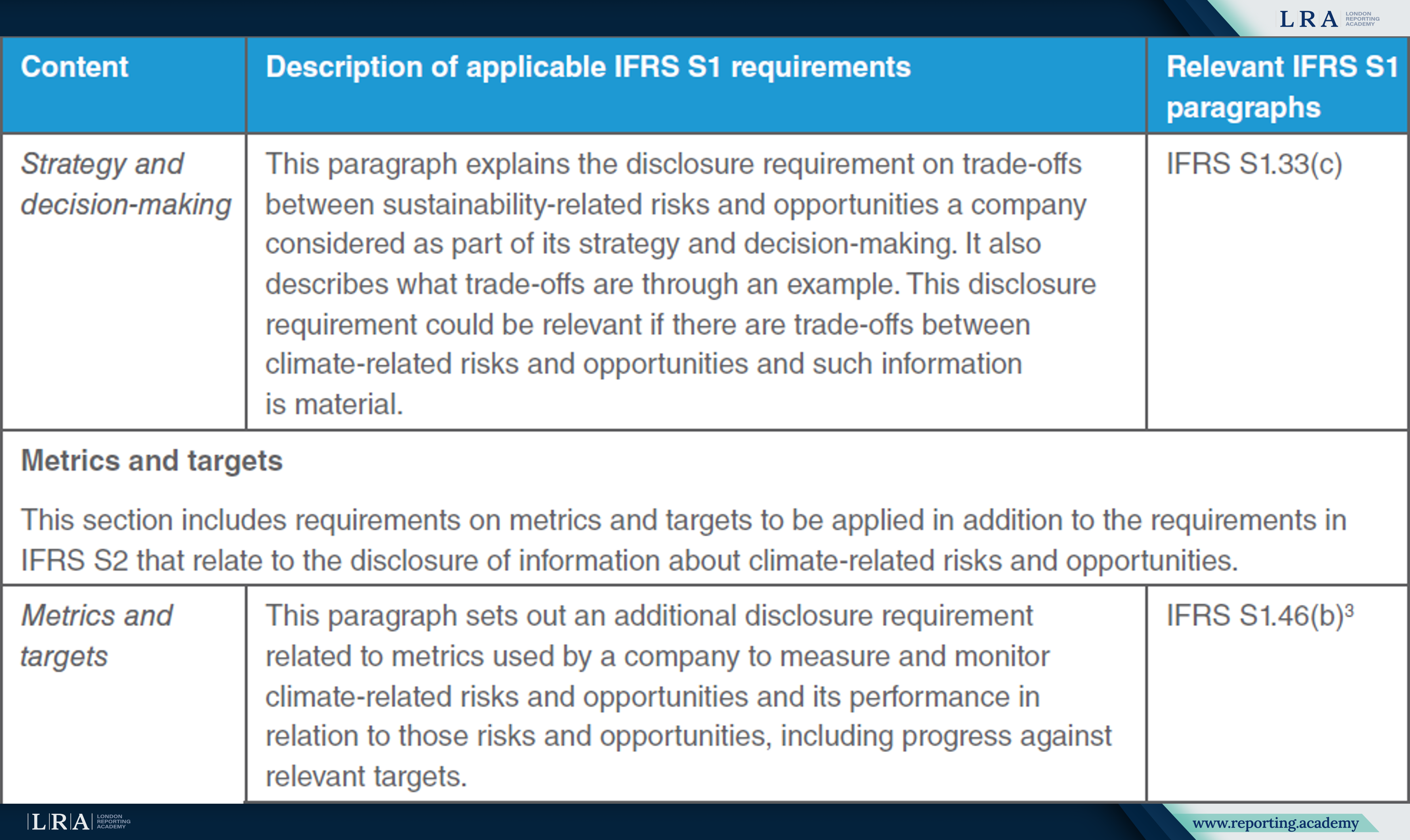

Il materiale educativo chiarisce i requisiti di IFRS S1 che devono essere soddisfatti quando un'azienda rende conto esclusivamente di informazioni legate al clima ai sensi di IFRS S2. Questi requisiti includono:

- Corretta rappresentazione – Le aziende devono garantire che le informazioni divulgate siano rilevanti, riflettano accuratamente la loro situazione e siano conformi ai principi di rilevanza e chiarezza;

- Valutazione della rilevanza – Le imprese devono valutare l'importanza delle informazioni relative al clima in ciascun caso specifico per assicurare che dati fondamentali non vengano omessi;

- Informazioni connesse – Le aziende devono divulgare come i rischi e le opportunità legati al clima interagiscono con le strategie aziendali più ampie e con la rendicontazione finanziaria, garantendo coerenza tra le divulgazioni;

- Strategia e gestione del rischio – Le organizzazioni devono fornire informazioni su come la loro strategia e l’approccio alla gestione del rischio affrontano le sfide climatiche, inclusi i potenziali impatti di tali rischi su operazioni, performance finanziaria e prospettive a lungo termine;

- Metriche e obiettivi – Le aziende devono divulgare le metriche utilizzate per misurare i rischi e le opportunità legati al clima, insieme agli obiettivi fissati per gestire e mitigare efficacemente questi rischi.

Fonte: Le Linee Guida dell'IFRS Applicazione di IFRS S1 nella divulgazione esclusiva di informazioni legate al clima ai sensi di IFRS S2

Una volta soddisfatti questi requisiti, le aziende devono garantire che le divulgazioni relative al clima siano coerenti e integrate con gli altri elementi della rendicontazione finanziaria. È essenziale che le divulgazioni riflettano sia gli impatti climatici attuali sia quelli a lungo termine, fornendo a investitori e stakeholder una visione completa dei potenziali rischi e opportunità.

Markus Wiener, membro del Sustainability Advisory Group presso l'IFRS Foundation, ha sottolineato che l’adozione di IFRS S2 rappresenterà un passo cruciale per le aziende nel migliorare la qualità della divulgazione climatica. Secondo lui, lo standard non solo aiuta le aziende a identificare e gestire i rischi connessi al clima, ma pone anche le basi per decisioni strategiche più informate, favorendo la resilienza a lungo termine e l’attrattività agli investimenti.

Implicazioni per le imprese

L’introduzione degli standard ISSB, in particolare IFRS S2, richiede alle aziende di adattare le proprie pratiche di rendicontazione per soddisfare i requisiti internazionali e migliorare la trasparenza. Le nuove linee guida facilitano questa transizione offrendo raccomandazioni chiare e pratiche, che aiutano le imprese a implementare efficacemente gli standard minimizzando i rischi di non conformità.

Per le aziende, l’allineamento agli standard ISSB accresce la fiducia degli investitori, poiché una rendicontazione trasparente sui rischi climatici rafforza la loro posizione nei mercati finanziari e le rende più attrattive. Le linee guida forniscono inoltre un approccio strutturato e misure di sollievo temporanee, permettendo alle organizzazioni di adattarsi gradualmente e ridurre le difficoltà legate all’integrazione delle divulgazioni climatiche nella rendicontazione finanziaria. Inoltre, le imprese che adottano proattivamente gli standard ISSB possono rafforzare la propria reputazione come partecipanti responsabili nel mercato, acquisendo un vantaggio competitivo in un contesto dove la sostenibilità è sempre più prioritaria.

Man mano che i regolatori globali integrano gli standard ISSB nei quadri normativi nazionali, le imprese devono anticipare questi sviluppi regolatori. Le linee guida e i materiali formativi della IFRS Foundation rappresentano risorse preziose, aiutando le aziende non solo a mitigare i rischi normativi ma anche a rafforzare la loro posizione sul mercato, costruire la fiducia degli investitori e migliorare la competitività a lungo termine.