GRI Risponde al Processo di Implementazione della Disclosure Climatica della California

Mentre la California procede con l’implementazione della legislazione storica sulla disclosure climatica, la Global Reporting Initiative (GRI) ha espresso raccomandazioni per rafforzare l’allineamento con i framework internazionali di rendicontazione.

La Global Reporting Initiative (GRI), il principale standard globale per il reporting di sostenibilità, ha presentato la sua risposta alla California Air Resources Board (CARB) riguardo all’implementazione dei Senate Bills 253 e 261, come modificati dal SB 219. Queste leggi storiche sulla disclosure climatica introducono nuovi obblighi di rendicontazione per le grandi aziende operanti in California, concentrandosi sulle emissioni di gas serra (GHG) (SB 253) e sui rischi finanziari legati al clima (SB 261).

Nei suoi commenti ufficiali, GRI sottolinea che la rendicontazione sulla materialità di impatto è un complemento fondamentale alla materialità finanziaria. Un approccio alla rendicontazione che affronti sia gli impatti delle attività aziendali sull’economia, sull’ambiente e sulla società, sia come le tematiche di sostenibilità si traducano in rischi e opportunità finanziarie, offre informazioni più complete e utili per le decisioni di investitori, decisori politici e altri stakeholder. Questa duplice prospettiva favorisce la comprensione del contributo aziendale agli obiettivi climatici e mette in evidenza gli impatti di sostenibilità che sono, o potrebbero diventare, materialmente rilevanti finanziariamente.

Raccomandazioni Chiave di GRI al CARB

La presentazione di GRI sottolinea l’importanza dell’interoperabilità tra le regole di disclosure della California e i framework globali di sostenibilità, inclusi gli Standard GRI, gli Standard ISSB e i European Sustainability Reporting Standards (ESRS). In particolare, GRI propone:

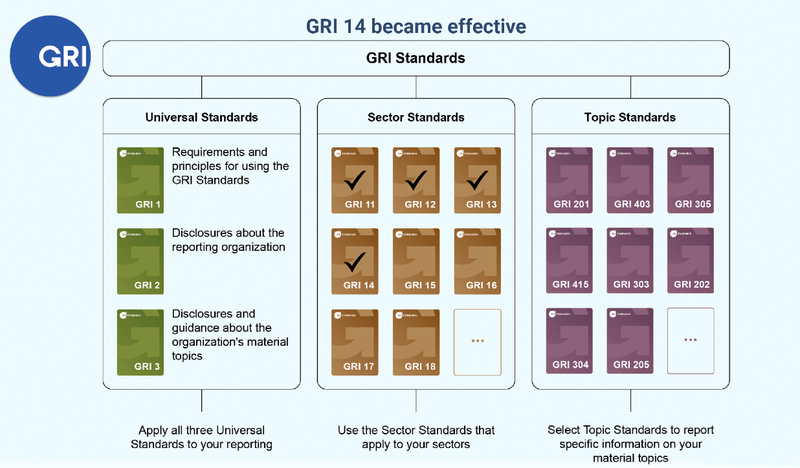

- Riconoscimento delle disclosure GRI ai sensi del SB 253: GRI raccomanda che il CARB accetti le disclosure relative alle emissioni preparate in base ai suoi standard climatici – come il GRI 305: Emissioni (recentemente aggiornato al GRI 102: Cambiamento Climatico) – come conformi al SB 253. Poiché sia gli Standard GRI sia il SB 253 si basano sul Greenhouse Gas Protocol, inclusi i suoi Standard di Rendicontazione Aziendale e sulla Catena del Valore Scope 3, questo allineamento migliorerebbe la coerenza tra le giurisdizioni e ridurrebbe la duplicazione nelle rendicontazioni. Considerando il significativo numero di aziende quotate negli Stati Uniti che già utilizzano GRI, tale riconoscimento faciliterebbe l’adempimento normativo.

- Inclusione delle disclosure allineate a GRI ai sensi del SB 261: GRI propone che il CARB incentivi le aziende a integrare le disclosure climatiche GRI nei loro Report sui Rischi Finanziari legati al Clima SB 261. Questo permetterebbe agli enti rendicontanti di fornire una visione più completa delle strategie climatiche a breve, medio e lungo termine, facilitando l’allineamento con framework internazionali quali ESRS E1 (Cambiamento Climatico).

Migliorare l’Interoperabilità Globale e Ridurre il Carico di Rendicontazione

GRI segnala che 872 delle 2.340 grandi aziende statunitensi applicano già i suoi standard – con un’adozione pari a circa il 37%. Con il crescente slancio globale verso la disclosure ESG obbligatoria, GRI incoraggia il CARB a consentire la rendicontazione in conformità con gli Standard GRI e ISSB come valide modalità di conformità per ridurre il carico amministrativo e sostenere la coerenza regolamentare.

L’organizzazione evidenzia inoltre le prossime infrastrutture digitali, tra cui una nuova tassonomia di sostenibilità basata su XBRL che faciliterà una rendicontazione leggibile da machine e interoperabile tra giurisdizioni.

Prepararsi alla Convergenza Globale nel Reporting ESG

GRI ribadisce la necessità di un allineamento con gli standard internazionali in evoluzione. Nota che il modello "doppia materialità" del CSRD – che combina la disclosure del rischio finanziario e dell'impatto – sta diventando il riferimento globale. Le aziende che "operano in California" potrebbero inoltre essere soggette ai requisiti del CSRD dal 2029, sottolineando ulteriormente il valore dell'armonizzazione.

GRI conclude esortando il CARB a istituire un meccanismo di revisione regolare per garantire un continuo allineamento con le norme internazionali e per evitare frammentazioni regolatorie. Posiziona la materialità d'impatto non solo come complemento della materialità finanziaria, ma come essenziale per comprendere appieno l'esposizione aziendale e la responsabilità nei confronti dei rischi e degli impatti correlati al clima.

“Consideriamo l'interoperabilità tra le regole californiane di disclosure sul clima, GRI, ISSB e altri framework leader come essenziale,” afferma la submission, “per garantire una disclosure più completa, minimizzare i costi di reporting e mantenere la rilevanza globale delle disclosure della California.”