Il Giappone pubblica il Programma delle Differenze e la Tabella di Concordanza tra gli Standard SSBJ e ISSB

Il Giappone ha compiuto un passo significativo verso l'allineamento del suo quadro nazionale di rendicontazione sulla sostenibilità con gli standard globali. Nel marzo 2025, il SSBJ ha rilasciato due strumenti di riferimento fondamentali progettati per chiarire come i suoi standard recentemente emessi corrispondano agli IFRS Sustainability Disclosure Standards.

Il 31 marzo 2025, il Sustainability Standards Board of Japan (SSBJ) ha pubblicato due documenti chiave: il Programma delle Differenze e la Tabella di Concordanza, mappando i suoi standard di disclosure di sostenibilità appena emessi rispetto agli IFRS Sustainability Disclosure Standards (ISSB Standards).

Panoramica e Contesto

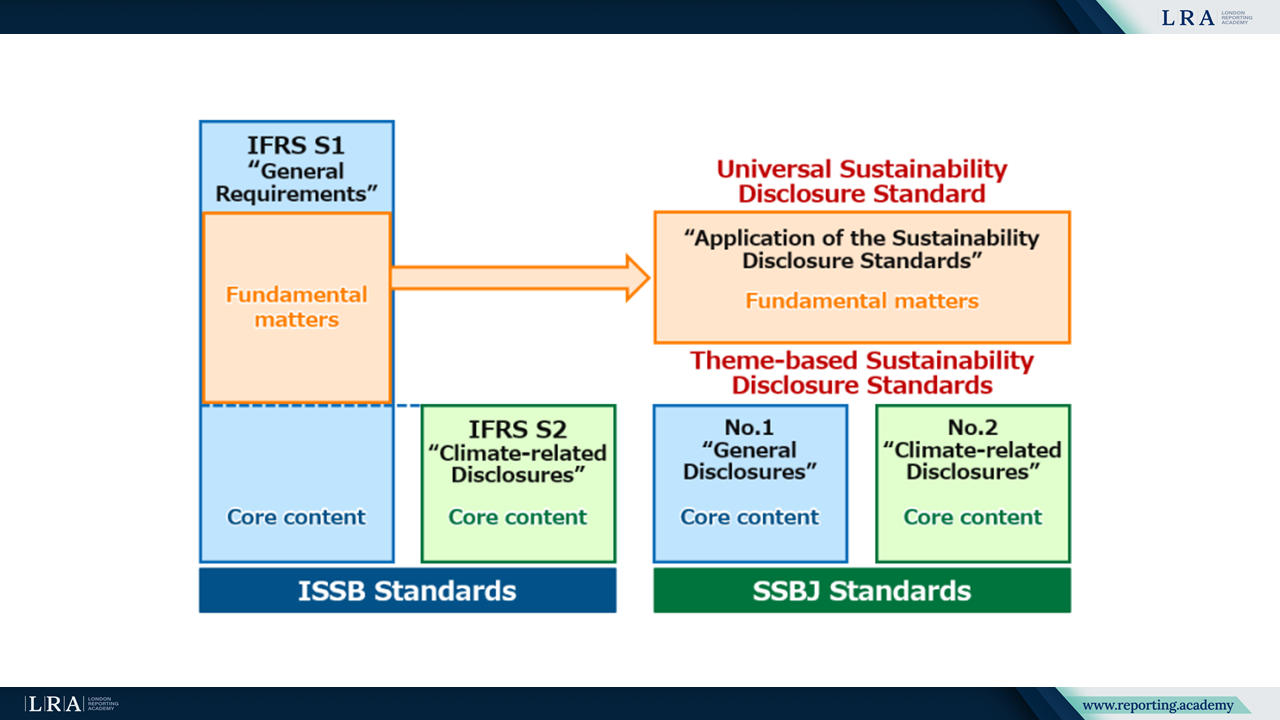

A seguito della costituzione dell'International Sustainability Standards Board (ISSB), il SSBJ è stato creato nel luglio 2022 per sviluppare il quadro di rendicontazione sulla sostenibilità del Giappone e contribuire allo sviluppo degli standard internazionali. Il 5 marzo 2025, il SSBJ ha emesso i suoi primi tre Sustainability Disclosure Standards:

- Standard Universale di Disclosure di Sostenibilità “Applicazione degli Standard di Disclosure di Sostenibilità” (lo Standard di Applicazione)

- Standard di Disclosure di Sostenibilità tematico n. 1: Disclosure Generali (lo Standard Generale)

- Standard di Disclosure di Sostenibilità tematico n. 2: Disclosure relative al Clima (lo Standard Clima)

Fonte: Comunicato stampa del 5 marzo 2025; SSBJ.

Per facilitare gli utenti, il SSBJ ha suddiviso lo standard corrispondente all'IFRS S1 dell'ISSB “Requisiti Generali per la Disclosure di Informazioni Finanziarie relative alla Sostenibilità” in due parti. Il “contenuto principale” dell'IFRS S1, che prescrive le disclosure sui rischi e opportunità legati alla sostenibilità, è stato incorporato nello Standard Generale. I requisiti restanti, che dettagliano i principi fondamentali per la preparazione di tali disclosure, sono inclusi nello Standard di Applicazione. Nonostante questa separazione strutturale, l'applicazione congiunta di tutti e tre gli Standard SSBJ garantisce la coerenza con i risultati di disclosure previsti dall'IFRS S1.

Come precedentemente evidenziato, il SSBJ ha ora rilasciato il Programma delle Differenze e la Tabella di Concordanza per facilitare l'adozione e fornire chiarezza sull'interoperabilità con gli ISSB Standards. Questi strumenti offrono un'analisi pratica delle somiglianze e delle differenze tra gli Standard SSBJ e gli IFRS S1 e S2 dell'ISSB.

Allineamento Dettagliato con gli Standard ISSB

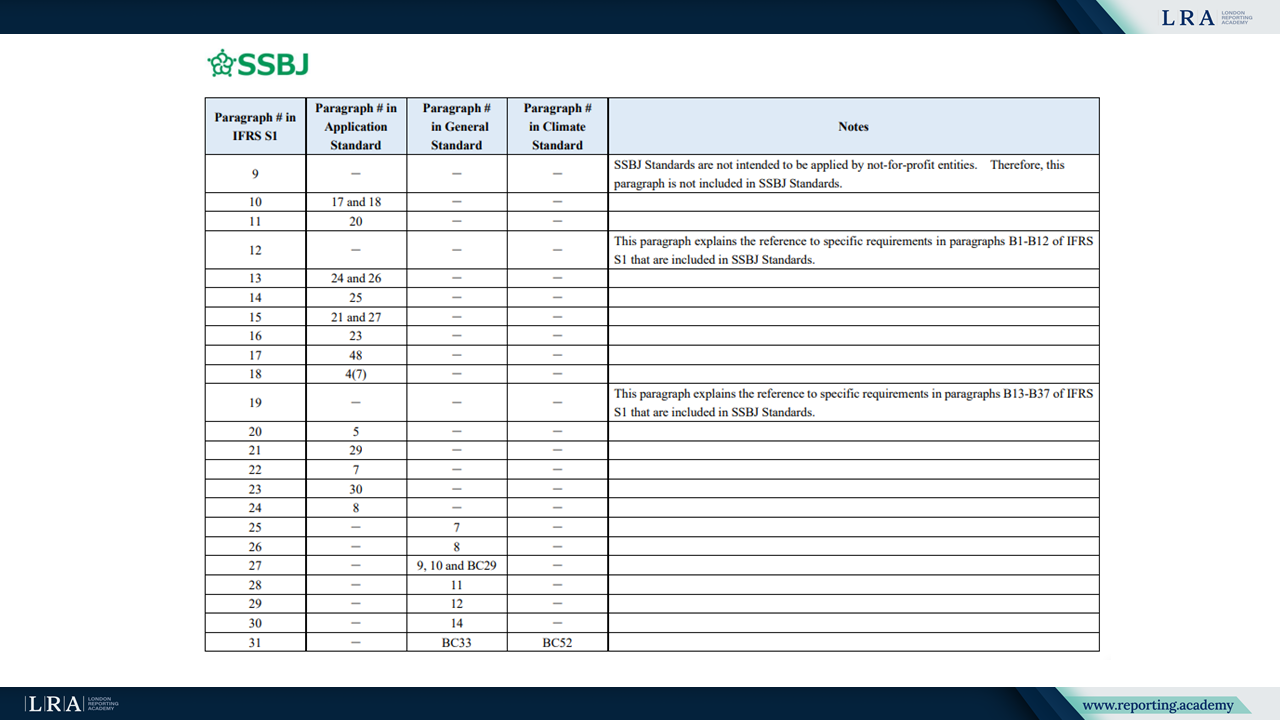

La Tabella di Concordanza illustra se 96 e, in tal caso, dove 96 ogni paragrafo degli Standard ISSB E8 incorporato negli Standard SSBJ.

Fonte: La Tabella di Concordanza; SSBJ.

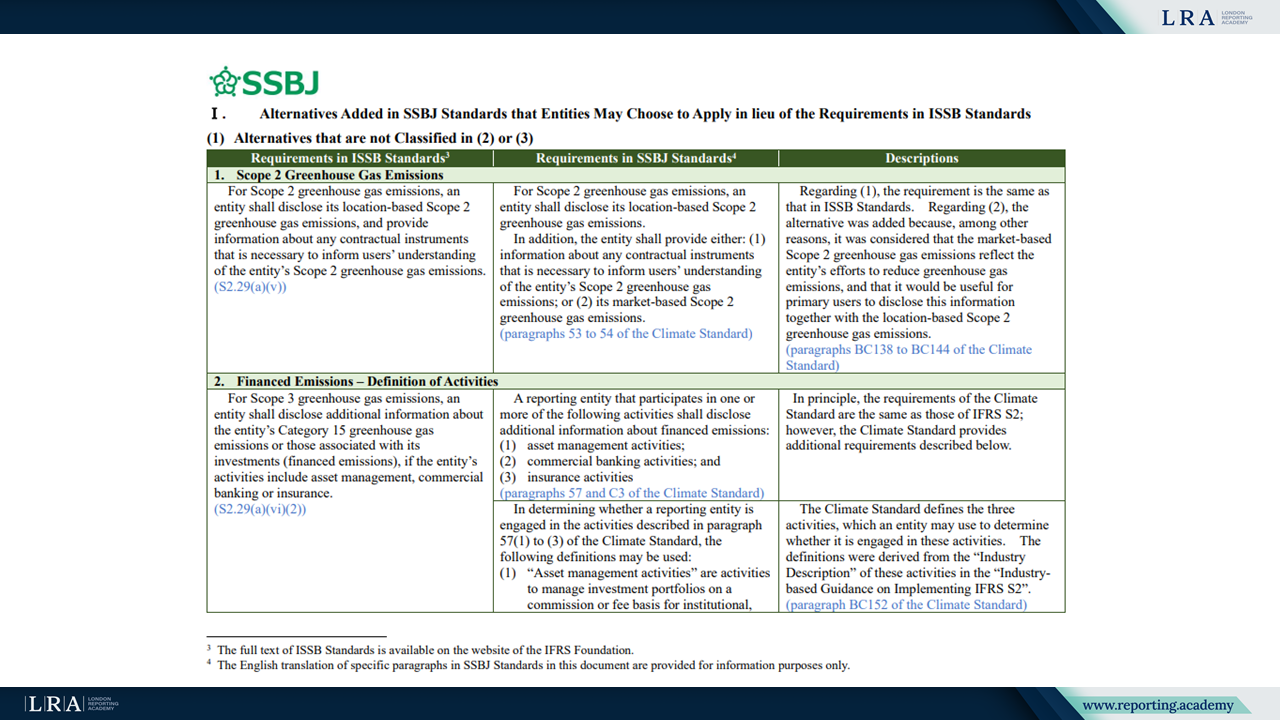

Il Programma delle Differenze classifica le differenze tra gli Standard ISSB e gli Standard SSBJ in due gruppi principali:

I. Alternative aggiunte negli Standard SSBJ che le entità possono scegliere di applicare in luogo dei requisiti ISSB, tra cui:

- Alternative non classificate ai punti (2) o (3);

- Alternative fornite per assicurare coerenza con le leggi e normative giapponesi;

- Alternative progettate per entità che applicano volontariamente gli Standard SSBJ.

II. Requisiti aggiuntivi introdotti negli Standard SSBJ che non sono inclusi negli Standard ISSB.

Il documento affronta una serie di argomenti, quali le emissioni Scope 2 e finanziate, la localizzazione e la tempistica delle divulgazioni, le informazioni comparative, le politiche di remunerazione e i framework di classificazione industriale.

Fonte: Il Programma delle Differenze; SSBJ.

In particolare, a differenza degli ISSB, l'SSBJ considera la propria Base delle Conclusioni come parte della guida autorevole, richiedendo che le entità ne tengano conto per finalità di conformità.

Prossimi Passi

Attualmente, gli Standard SSBJ non specificano l'ambito o la tempistica della loro applicazione. Tuttavia, sono stati sviluppati assumendo che saranno infine obbligatori per le imprese quotate sul Prime Market della Tokyo Stock Exchange. Sebbene le entità non quotate nel Prime Market possano altres00 applicare gli standard volontariamente o in linea con altri quadri regolamentari, l'SSBJ non ha progettato gli standard tenendo conto delle loro esigenze specifiche.

Le entità che adottano gli Standard SSBJ senza optare per le alternative specifiche della giurisdizione possono anche dichiarare allineamento con gli Standard ISSB. Tuttavia, l'applicazione delle alternative potrebbe non garantire sempre una piena conformità ISSB.

Per garantire la comparabilità internazionale, l'SSBJ continuerà a monitorare le divulgazioni effettuate secondo entrambi gli Standard SSBJ e ISSB e prenderà in considerazione eventuali revisioni degli Standard SSBJ, se necessario.