GHG Protocol Pubblica lo Standard per il Settore Terrestre e le Rimozioni

Gli inventari aziendali dei gas serra possono richiedere metodi più consistenti per riflettere gli impatti e le rimozioni basati sulla terra. Lo Standard per il Settore Terrestre e le Rimozioni (LSR) definisce come questi temi sono affrontati all'interno del reporting degli inventari aziendali secondo il GHG Protocol, inclusi requisiti su confini, tracciabilità e divulgazione separata quando rilevante.

GHG Protocol ha rilasciato il Standard per il Settore Terrestre e le Rimozioni (LSR), descritto come il suo primo standard globale per la contabilizzazione aziendale delle emissioni e delle rimozioni nel settore terrestre all'interno degli inventari di gas serra. L'annuncio presenta il documento come risposta a una lacuna di lunga data nella contabilizzazione climatica aziendale per l'uso agricolo del suolo e le tecnologie emergenti di rimozione di CO₂, inclusa la cattura diretta dall'aria e la cattura di CO₂ con stoccaggio geologico.

Lo Standard è pubblicato come Versione 1.0 con data di approvazione il 01 ottobre 2025, data di pubblicazione il 30 gennaio 2026, e data di efficacia il 01 gennaio 2027, e sarà sottoposto a revisione entro il 2030.

Come lo Standard si Inserisce nel Reporting Aziendale GHG

Lo Standard LSR è posizionato come supplemento al GHG Protocol Corporate Accounting and Reporting Standard e al Corporate Value Chain (Scope 3) Accounting and Reporting Standard. È destinato alla contabilizzazione annuale degli inventari aziendali GHG a livello di entità ed è presentato come sostituzione dei requisiti e delle linee guida contenute nelle precedenti Guidance Agricole del GHG Protocol.

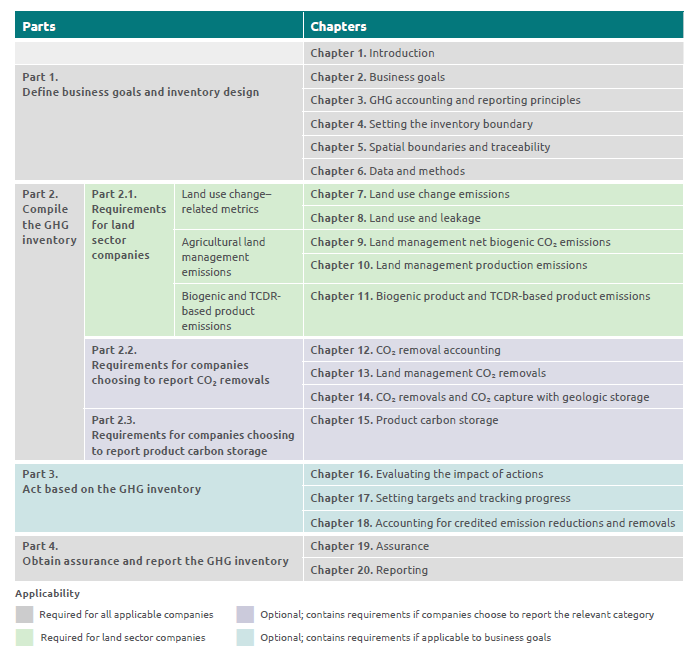

Fonte: Struttura dello Standard per il Settore Terrestre e le Rimozioni e delle Linee Guida, Executive Summary dello Standard per il Settore Terrestre e le Rimozioni

La Versione 1.0 si applica all'agricoltura e alle tecnologie di rimozione di CO₂ e non si applica alla silvicoltura. Il Consiglio Indipendente degli Standard (ISB) non ha raggiunto una decisione sulla contabilizzazione del carbonio forestale per gli inventari aziendali, ed è prevista una richiesta di informazioni sulla contabilizzazione del carbonio forestale nel 2026 per informare eventuali aggiornamenti futuri.

Ambito di Applicazione e Aspettative di Conformità

Lo Standard definisce quando è richiesto per la conformità con il GHG Protocol. Le aziende con attività significative nel settore terrestre nelle operazioni o lungo la catena del valore sono obbligate a seguire questo Standard per essere conformi al GHG Protocol. Questo requisito si applica anche alle aziende che scelgono di contabilizzare e riportare le rimozioni di CO₂ o la cattura di CO₂ con stoccaggio geologico nel loro inventario GHG, sia nell'anno di reporting che negli anni precedenti.

Lo Standard chiarisce inoltre l'uso previsto e i confini di applicazione. È progettato per catene del valore di rimozione basate sul settore terrestre e sulle tecnologie, e può essere utilizzato da altre entità e stakeholder, ma non è destinato alla certificazione o verifica dei crediti GHG.

Confini Spaziali e Tracciabilità nello Scope 3

Un elemento centrale del quadro contabile è il trattamento dei confini spaziali e della tracciabilità per Scope 3, collegato alla capacità di un'azienda di identificare e tracciare attività e informazioni lungo la sua catena del valore e di determinare quali terreni sono inclusi nel conto delle emissioni, rimozioni e altre metriche relative al suolo.

All'interno dello Standard, i confini spaziali per lo Scope 3 possono essere impostati a livello globale, giurisdizionale, di regione di approvvigionamento, unità di gestione del suolo (LMU), o area raccolta, e lo stesso confine spaziale per lo Scope 3 deve essere applicato a tutte le emissioni del suolo, le rimozioni e altre metriche relative al suolo per un dato volume di un dato prodotto o attività.

Lo Standard introduce un requisito provvisorio di tracciabilità per le aziende che utilizzano confini più granulari. Per applicare una regione di approvvigionamento, LMU o area raccolta come confine spaziale per lo Scope 3, le aziende devono avere la tracciabilità fisica nella catena del valore e utilizzare modelli specificati di catena di custodia. Il testo afferma esplicitamente che gli approcci book-and-claim non possono dimostrare la tracciabilità fisica.

Categorie contabili, fenomeno di leakage e reportistica separata

Lo Standard evidenzia categorie contabili intese ad affrontare gli impatti del settore del suolo che potrebbero essere sottostimati negli inventari aziendali. Queste includono le emissioni da cambiamento di uso del suolo, il leakage di carbonio del suolo e l'uso del suolo, descritto come una categoria per quantificare il contributo di un'azienda all'uso globale del suolo agricolo.

Lo Standard specifica inoltre quando è richiesto il calcolo del leakage. Dove un'azienda effettua attività ad alto rischio di leakage e riporta emissioni ridotte o rimozioni aumentate mentre riduce o devia la produzione di alimenti o mangimi su terreno agricolo, il leakage di carbonio del suolo deve essere contabilizzato e riportato separatamente sotto la categoria contabile del leakage di carbonio del suolo.

Per le rimozioni, lo Standard definisce una rimozione come il trasferimento netto di un gas a effetto serra dall'atmosfera allo stoccaggio all'interno di un serbatoio di carbonio non atmosferico. La segnalazione delle rimozioni di CO2 è opzionale, ma ogni rimozione segnalata deve essere riportata separatamente dalle emissioni. Dove sono riportate rimozioni, si applicano requisiti aggiuntivi, inclusi il monitoraggio dello stoccaggio continuativo e la contabilizzazione delle perdite, con le perdite riportate come inversioni quando il serbatoio di carbonio non rientra più nei confini dell'inventario.

Prossima pubblicazione

Il GHG Protocol ha indicato che la Guida LSR associata è prevista per la pubblicazione più avanti nell'anno. Questa pubblicazione fornirà una guida completa, inclusi esempi, equazioni e casi di studio sull'applicazione pratica dello Standard.