La Commissione Europea Pubblica Nuove FAQ sulla Tassonomia UE e sui Criteri DNSH

Il 2 dicembre 2024, la Commissione Europea ha pubblicato FAQ aggiornate sulla Tassonomia UE, fornendo chiarimenti chiave sulla conformità e sul principio "Do No Significant Harm" (DNSH). Gli aggiornamenti evidenziano l'importanza di audit regolari, l'integrazione degli European Sustainability Reporting Standards (ESRS) e la verifica indipendente dei dati. Questi cambiamenti mirano a migliorare la trasparenza e aiutare aziende e investitori a navigare la tassonomia in modo più efficace.

Il 2 dicembre 2024, la Commissione Europea ha rilasciato aggiornate linee guida sulla Tassonomia UE — un sistema di classificazione per determinare le attività economiche sostenibili. Il documento include una nuova FAQ e importanti chiarimenti riguardo alle garanzie minime e al principio "Do No Significant Harm" (DNSH). Questi cambiamenti sono progettati per supportare investitori e aziende nell'applicazione della tassonomia e migliorare la trasparenza nel suo utilizzo.

Scarica le FAQ sulla Tassonomia UE della Commissione Europea per esplorare tutti i dettagli e per implementazioni future.

Aspetti Chiave della Tassonomia UE

La Tassonomia UE è uno strumento chiave all'interno del Piano d'Azione dell'UE sulla Finanza Sostenibile. Classifica le attività economiche che contribuiscono a uno o più dei sei obiettivi ambientali:

- Mitigazione del Cambiamento Climatico

Esempi includono progetti che riducono le emissioni di gas serra, come energie rinnovabili e miglioramento dell'efficienza energetica nell'industria e nei trasporti; - Adattamento al Cambiamento Climatico

Include progetti quali sistemi di protezione dalle alluvioni e aggiornamenti infrastrutturali per aumentare la resilienza agli eventi meteorologici estremi; - Uso Sostenibile e Protezione delle Risorse Idriche e Marine

Ad esempio, progetti volti a bonificare corpi idrici da inquinanti e ad applicare tecnologie per un uso efficiente dell'acqua; - Transizione verso un'Economia Circolare

Progetti come riciclaggio, gestione dei rifiuti e sviluppo di modelli di business circolari che minimizzano l'uso di risorse e la generazione di rifiuti; - Prevenzione e Controllo dell'Inquinamento

Attività che riducono l'inquinamento, come progetti che limitano le emissioni di sostanze nocive nell'aria, nell'acqua e nel suolo, migliorando la qualità ambientale complessiva; - Protezione e Ripristino della Biodiversità e degli Ecosistemi

Include progetti volti a restaurare gli habitat, proteggere le specie in pericolo e potenziare i servizi ecosistemici per garantire la salute a lungo termine della biodiversità.

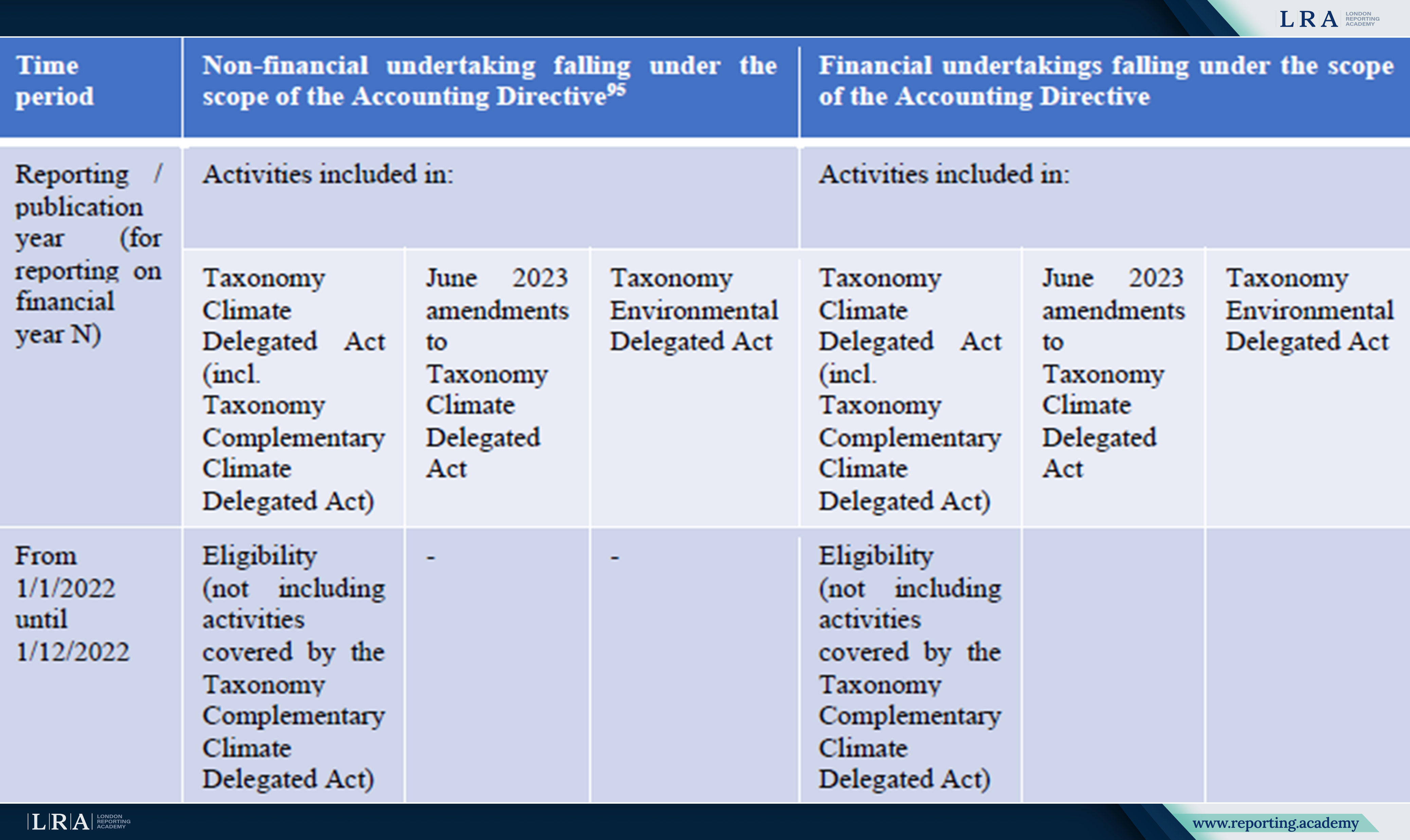

Il sistema è operativo dal 2022 per i primi due obiettivi e da gennaio 2024 coprirà gli altri quattro.

Minimi Garanzie alla luce degli aggiornamenti delle Linee Guida OECD

La Commissione Europea ha chiarito che, per essere considerate sostenibili, le organizzazioni devono applicare le versioni più recenti delle Linee Guida OECD per le Imprese Multinazionali e i Principi Guida delle Nazioni Unite su Imprese e Diritti Umani. Inoltre, i collegamenti a questi documenti nell'Articolo 18 della tassonomia sono dinamici, richiedendo alle aziende di aggiornare le proprie pratiche in conformità agli standard internazionali.

Le organizzazioni che soddisfano i requisiti della Direttiva UE sul Due Diligence Aziendale sulla Sostenibilità (CSDDD) sono automaticamente considerate conformi alle garanzie minime per le attività sostenibili.

Fonte: Domande frequenti sulla Tassonomia UE della Commissione Europea

Il Principio DNSH: Trasparenza e Implementazione

Il principio "Do No Significant Harm" (DNSH) è centrale per garantire la sostenibilità ambientale delle attività secondo la Tassonomia UE. Ciò significa che un’attività per essere riconosciuta come sostenibile deve:

- Contribuire sostanzialmente a uno degli obiettivi ambientali

Ad esempio, un progetto focalizzato sul ripristino degli ecosistemi che aumenta la biodiversità in un’area inquinata; - Non causare danni significativi ad altri obiettivi ambientali

Un progetto di miglioramento della qualità dell’acqua non deve comportare rischi per gli ecosistemi durante la sua implementazione; - Conformarsi a garanzie minime e criteri tecnici

Ciò può includere l’uso di tecnologie a basse emissioni di carbonio e il rispetto degli standard di tutela dei diritti umani.

Chiarimenti chiave sulla conformità alla Tassonomia UE

Le FAQ recentemente aggiornate dalla Commissione Europea forniscono chiarimenti essenziali su come le aziende possano applicare la Tassonomia UE e garantire la conformità. Questi aggiornamenti mirano a semplificare il processo e a ridurre l’incertezza per le imprese che intendono allinearsi agli obiettivi ambientali della tassonomia.

Requisiti generali per la conformità alla Tassonomia

Le FAQ aggiornate evidenziano i requisiti fondamentali per le aziende che mirano a conformarsi alla Tassonomia UE. Ciò include la necessità di audit regolari per garantire che le attività siano allineate agli standard della tassonomia. Le aziende dovranno inoltre confermare la propria conformità attraverso report dettagliati, dimostrando come le loro attività soddisfino i criteri ambientali specificati.

Collegamento con gli European Sustainability Reporting Standards (ESRS)

Un'altra chiarificazione chiave nelle FAQ è il rapporto tra la EU Taxonomy e gli European Sustainability Reporting Standards (ESRS). Il documento spiega che i dati forniti dal reporting ESRS, come ESRS E3 o ESRS E4, possono essere utilizzati per comprovare la conformità ai principi “Do No Significant Harm” (DNSH). Questa integrazione semplifica il processo per le aziende che già effettuano report sotto ESRS, facilitando il rispetto dei requisiti di sostenibilità della tassonomia.

Verifica dei Dati e Valutazione Indipendente

Le FAQ sottolineano inoltre l'importanza della verifica dei dati, evidenziando che saranno necessarie valutazioni indipendenti per le aziende le cui attività rientrano nell'ambito degli obiettivi ambientali dell'EU Taxonomy. La frequenza di questi controlli dipenderà dal tipo di attività e dai relativi criteri tecnici. La verifica indipendente periodica garantisce trasparenza e credibilità nel raggiungimento degli obiettivi di sostenibilità.

Conclusioni

Le linee guida aggiornate della Commissione Europea sull'EU Taxonomy contribuiscono a ridurre l'incertezza per aziende e investitori, ma lasciano aperte diverse sfide:

- Interpretazione dei Collegamenti Dinamici con gli Standard Internazionali

Le aziende sono tenute a rimanere aggiornate sulle modifiche delle linee guida internazionali, il che potrebbe richiedere ulteriori sforzi nel monitorare gli aggiornamenti; - Frequenza delle Valutazioni Indipendenti

La verifica indipendente regolare comporta oneri amministrativi e finanziari aggiuntivi per le organizzazioni; - Integrazione dei Dati ESRS

Le aziende che utilizzano ESRS per il reporting devono trovare modalità per integrare questi dati con i requisiti dell'EU Taxonomy, processo che potrebbe risultare complesso per organizzazioni di grandi dimensioni.

La Commissione Europea evidenzia l'importanza dell'utilizzo di metodologie aggiornate e raccomanda che le organizzazioni richiedano chiarimenti in caso di dubbi. Ciò contribuirà a ridurre i rischi e ad aumentare la fiducia degli investitori.