EFRAG Pubblica il Feedback sul Draft Espositivo IASB "Incertezze correlate al clima e altre incertezze nei bilanci - Esempi illustrativi proposti"

Il Gruppo Europeo per il Financial Reporting Advisory (EFRAG) ha pubblicato una dichiarazione di feedback sul Draft Espositivo dell'IASB intitolato "Incertezze correlate al clima e altre incertezze nei bilanci - Esempi illustrativi proposti." Questa dichiarazione mette in evidenza le prospettive degli stakeholder sulla guida proposta e le sue implicazioni per la rendicontazione finanziaria.

Il Gruppo Europeo per il Financial Reporting Advisory (EFRAG) ha recentemente pubblicato una dichiarazione di feedback sul Draft Espositivo dell'IASB intitolato “Incertezze correlate al clima e altre incertezze nei bilanci - Esempi illustrativi proposti”. Questo documento rappresenta un passo importante verso il miglioramento della rendicontazione delle incertezze correlate al clima e di altre incertezze all’interno dei bilanci. La dichiarazione di feedback, pubblicata nel marzo 2025, riassume le risposte chiave degli stakeholder raccolte durante il periodo di consultazione e delinea osservazioni critiche che influenzeranno le fasi successive del progetto.

Lo Scopo del Progetto

Il progetto "Incertezze correlate al clima e altre incertezze nei bilanci" è stato avviato dall'IASB a seguito delle preoccupazioni espresse dagli stakeholder durante la Terza Consultazione sull’Agenda IASB 2021. Gli stakeholder hanno evidenziato problematiche riguardo alla insufficiente rendicontazione dei rischi correlati al clima nei bilanci. In risposta a questo feedback, l'IASB ha aggiunto questo tema al proprio piano di lavoro nell’aprile 2022, attivandolo ufficialmente nel marzo 2023. L’obiettivo principale del progetto è esplorare come i bilanci possano comunicare più efficacemente gli effetti delle incertezze climatiche e altre incertezze, colmando le lacune attuali nelle pratiche di rendicontazione.

Il Draft Espositivo e la Consultazione

Nel luglio 2024, l'IASB ha pubblicato un draft espositivo contenente otto esempi illustrativi destinati a guidare le entità nella rendicontazione delle incertezze correlate al clima e di altre incertezze secondo gli IFRS Accounting Standards. Questi esempi illustrativi si concentrano principalmente sui rischi correlati al clima ma si applicano ugualmente ad altre incertezze. Il draft espositivo è stato disponibile per commenti pubblici fino al novembre 2024. Durante questo periodo, EFRAG ha organizzato diversi eventi di coinvolgimento, raccogliendo prospettive diverse degli stakeholder. L'IASB prevede che gli esempi illustrativi contribuiranno a migliorare la rendicontazione degli effetti delle incertezze correlate al clima e di altre incertezze nei bilanci, anche rafforzando le connessioni tra i report finanziari di uso generale dell'entità.

Sintesi della Dichiarazione di Feedback

La dichiarazione di feedback di EFRAG di marzo 2025 riassume le principali risposte degli stakeholder al Draft Espositivo. Gli stakeholder hanno generalmente accolto positivamente gli esempi illustrativi, riconoscendo il loro valore come materiale didattico essenziale che può migliorare la connettività e la qualità delle informazioni divulgate sia all’interno che all’esterno dei bilanci.

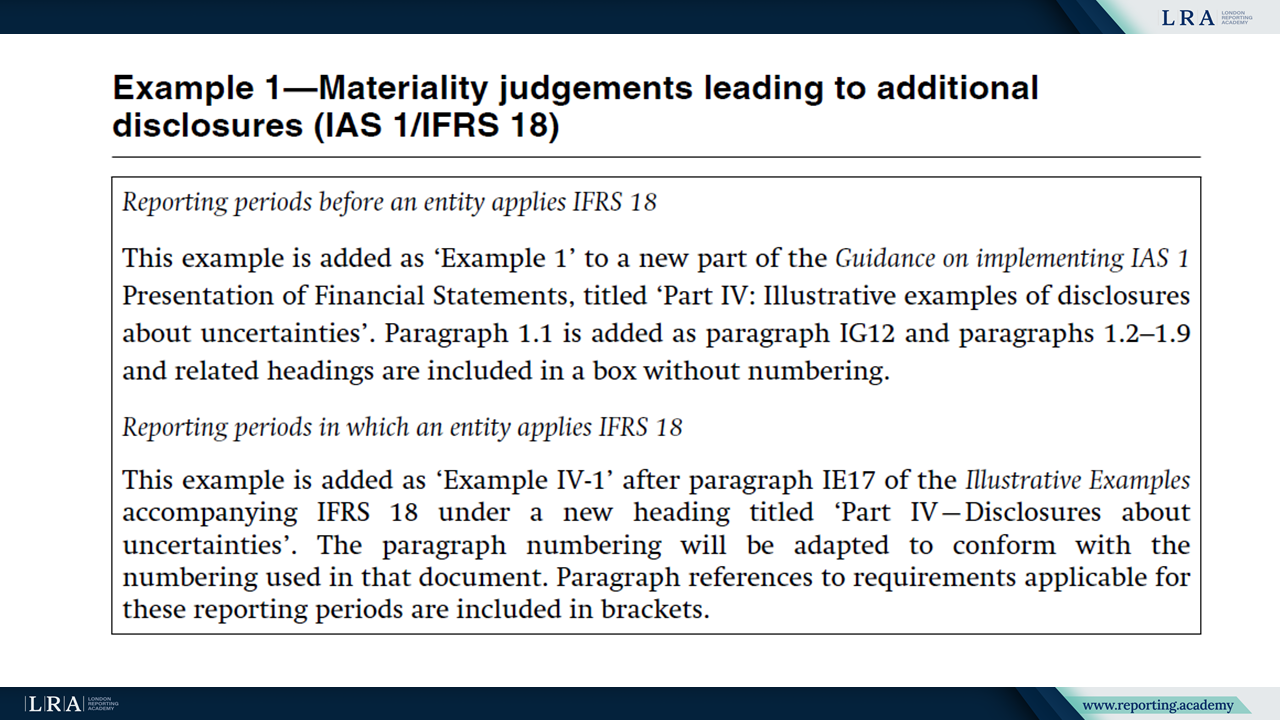

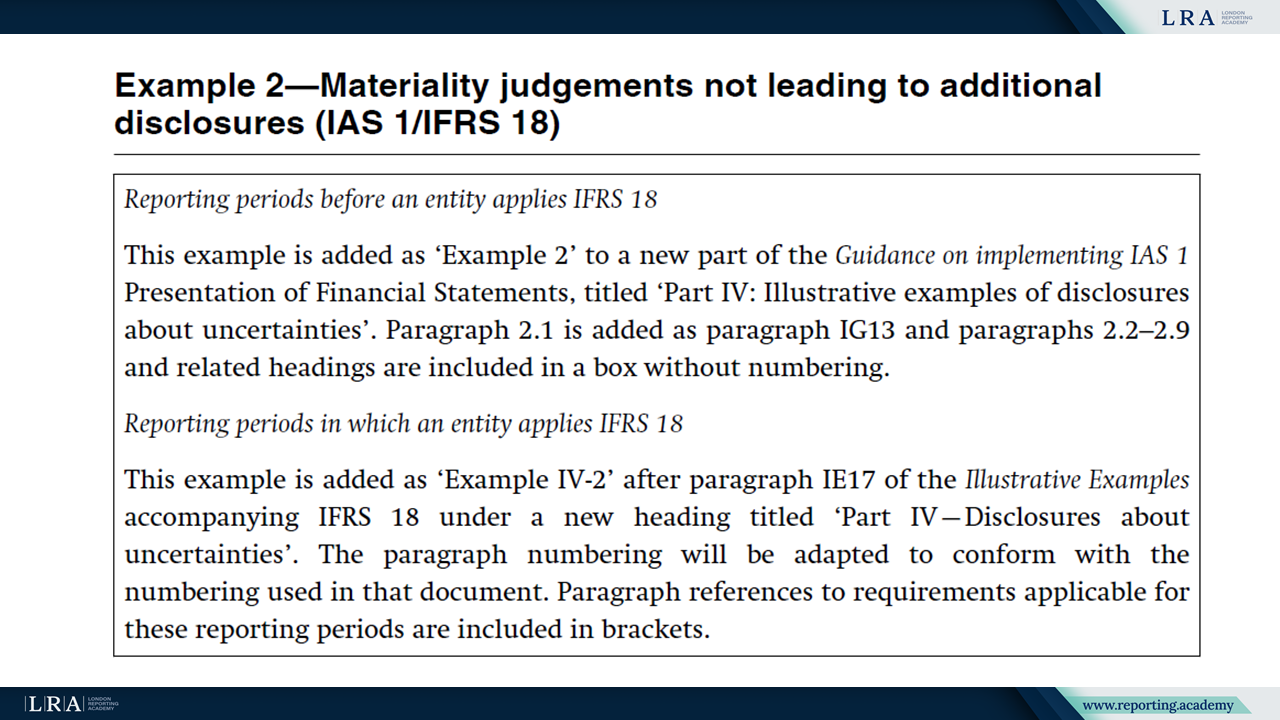

Tuttavia, i rispondenti hanno individuato aree che necessitano di perfezionamenti. In particolare, molti hanno sottolineato la necessità di migliorare il paragrafo BC326 del Draft Espositivo per fornire indicazioni più chiare sull’interazione tra i Esempi 1 e 2 illustrativi e gli Standard ISSB.

Fonte: Incertezze correlate al clima e altre incertezze nei bilanci - Esempi illustrativi proposti; Esempi 1 e 2.

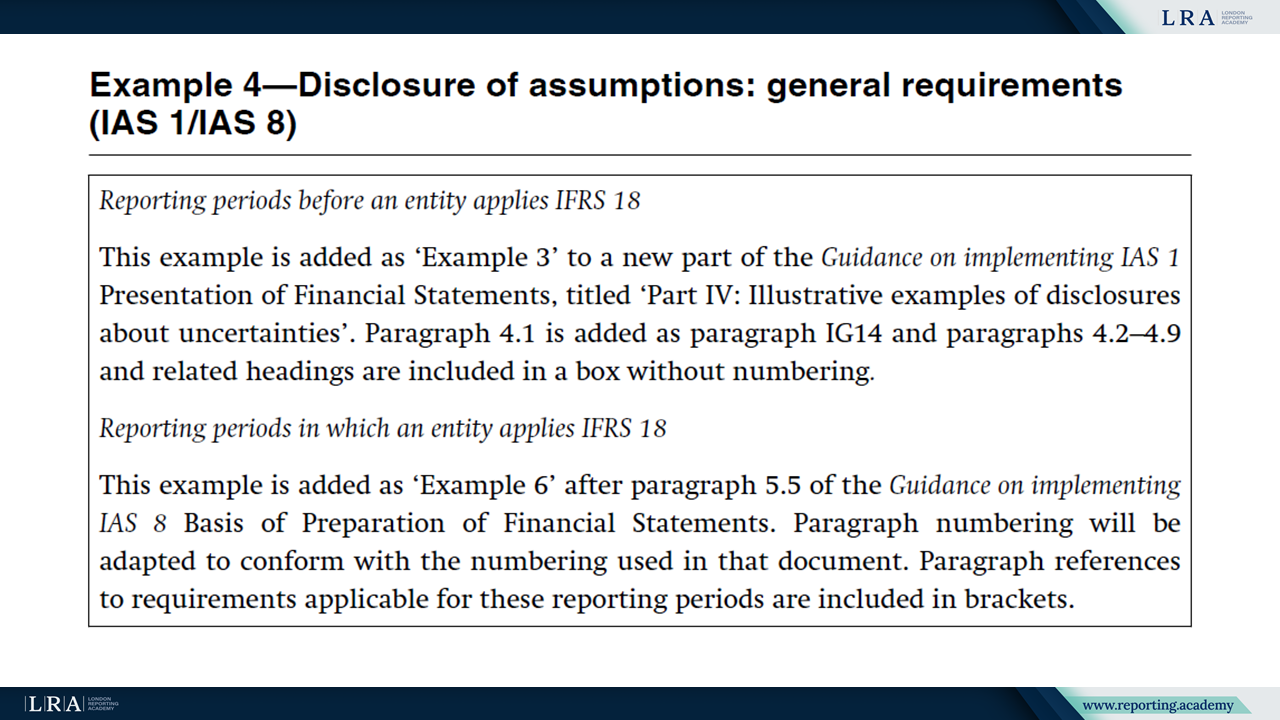

Gli stakeholder hanno fornito feedback mirati sugli esempi illustrativi. In particolare, è emersa incertezza sull’interpretazione del paragrafo 125 dell’IAS 1, specialmente illustrata nel Esempio 4. Gli stakeholder hanno raccomandato di risolvere questa questione attraverso una definizione mirata degli standard piuttosto che affidarsi esclusivamente agli esempi illustrativi.

Sorgente: Incertezze legate al clima e altre incertezze nei bilanci finanziari - Esempi illustrativi proposti; Esempio 4.

Inoltre, sebbene i rispondenti abbiano generalmente sostenuto l'inclusione di esempi illustrativi come allegati agli IFRS Accounting Standards per facilitare la tempestiva emissione, alcuni hanno espresso preoccupazioni sul fatto che la mancanza di una formale approvazione UE potrebbe limitarne l'utilizzo pratico. Pertanto, i rispondenti hanno proposto di integrare gli esempi direttamente negli IFRS Accounting Standards per garantire l'approvazione UE.

Infine, gli stakeholder hanno fortemente sottolineato l'importanza di rafforzare la connettività tra la rendicontazione finanziaria e quella sulla sostenibilità. Hanno incoraggiato l'IASB e l'ISSB a collaborare nella creazione di esempi illustrativi specifici che affrontino questa connettività al fine di evitare una rendicontazione ridondante e migliorare la coerenza complessiva.

EFRAG ha integrato questi contributi degli stakeholder nella sua lettera di commento finale, sollecitando l'IASB ad accelerare la finalizzazione degli esempi illustrativi affrontando le aree di feedback emergenti.

Raccomandazioni di EFRAG per i Passi Successivi

EFRAG ha fortemente approvato gli esempi illustrativi dell'IASB e ha raccomandato che l'IASB dia priorità alla loro pubblicazione in tempi rapidi. Secondo la lettera di commento finale di EFRAG, lo sviluppo di ulteriori esempi o l’avvio di nuove attività di standardizzazione dovrebbe avvenire solo dopo la finalizzazione degli esempi illustrativi esistenti, fatta eccezione per attività di standard-setting mirate specificamente alle chiarificazioni, come l’interpretazione del paragrafo 125 dello IAS 1 relativo alla disclosure dell’incertezza di stima.

EFRAG ha inoltre suggerito attività di standard-setting mirate per chiarire requisiti specifici degli IFRS Accounting Standards, inclusi IAS 36 (Riduzione di Valore delle Attività), IAS 38 (Attività Immateriali), IFRS 7 (Strumenti Finanziari: Informativa), IFRS 9 (Strumenti Finanziari) e meccanismi relativi alla determinazione del prezzo degli inquinanti, riconoscendo l’impatto più ampio che queste incertezze potrebbero avere su diversi principi contabili.

Conclusione

Il progetto di Exposure Draft “Incertezze legate al clima e altre incertezze nei bilanci finanziari - Esempi illustrativi proposti” rappresenta un significativo progresso nell'affrontare le preoccupazioni degli stakeholder riguardo la rendicontazione delle incertezze legate al clima e altre incertezze nei bilanci finanziari. Gli stakeholder hanno generalmente accolto positivamente questi esempi come risorse preziose che miglioreranno la trasparenza e la connettività delle informazioni divulgate. Sebbene siano emersi suggerimenti per affinamenti, il sostegno complessivo all’iniziativa resta forte. Per il futuro, si incoraggia l’IASB a finalizzare tempestivamente gli esempi illustrativi, proseguire le attività di standard-setting mirate e rafforzare la collaborazione con l’ISSB per migliorare ulteriormente la connettività tra bilanci finanziari e divulgazioni legate alla sostenibilità.