EFRAG avanza la discussione sulla connettività nella rendicontazione aziendale

La connettività tra rendicontazione finanziaria e di sostenibilità è diventata un tema sempre più rilevante poiché gli utenti cercano collegamenti più chiari tra le informazioni narrative e i risultati finanziari. In questo contesto, il lavoro recente di EFRAG fornisce una lente strutturata per comprendere come tali connessioni siano attualmente inquadrate, osservate e limitate nella rendicontazione aziendale.

Nel dicembre 2025 EFRAG ha pubblicato un Discussion Paper intitolato Connectivity of Financial and Sustainability Reporting insieme a un Documento Supplementare contenente esempi illustrativi. La pubblicazione fa parte dell’agenda di ricerca proattiva di EFRAG ed è posizionata come non autorevole. È destinata a stimolare il dibattito pubblico su come le informazioni finanziarie e di sostenibilità siano presentate all’interno del bilancio annuale e a contribuire all’evoluzione delle pratiche di rendicontazione aziendale piuttosto che a fornire linee guida di implementazione o applicazione degli ESRS.

L’iniziativa risponde alle crescenti aspettative da parte degli utenti dei report aziendali secondo cui bilanci e rendicontazione di sostenibilità dovrebbero insieme presentare una visione coerente e olistica della strategia, delle performance, delle prospettive e del profilo di rischio di un’impresa. In questo contesto, EFRAG evidenzia che il concetto di connettività ha acquisito particolare rilevanza con l’introduzione dei requisiti di rendicontazione sulla sostenibilità nell’Unione Europea, inclusi i primi cicli di rendicontazione conformi ai European Sustainability Reporting Standards (ESRS).

La connettività come concetto di rendicontazione e il suo ambito

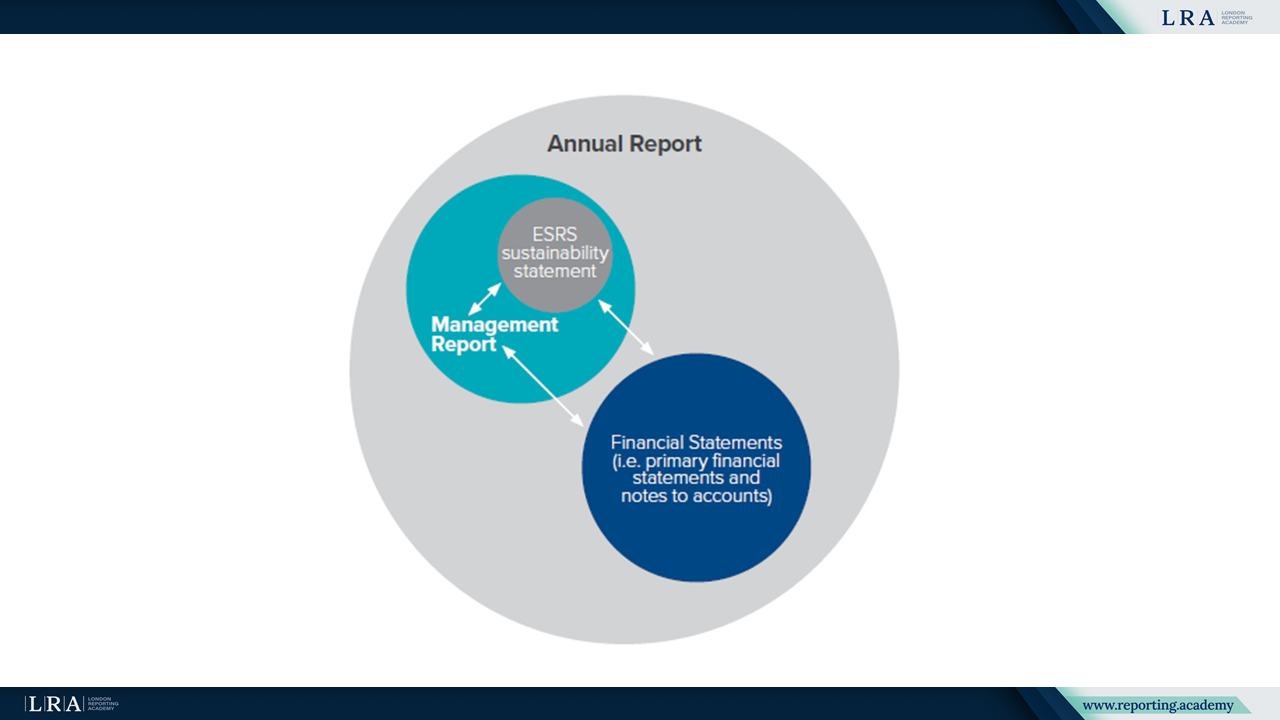

Nel Discussion Paper la connettività delle informazioni riportate è descritta come un attributo dell’informazione di alta qualità che supporta la fornitura di un insieme olistico e coerente di divulgazioni sia all’interno che tra le diverse sezioni del bilancio annuale. EFRAG sottolinea che il bilancio d’esercizio e il report di sostenibilità perseguono obiettivi differenti e sono soggetti a requisiti distinti di riconoscimento e informativa. Il bilancio è vincolato da criteri di riconoscimento e soglie di misura, mentre il report di sostenibilità include impatto, rischi, opportunità e informazioni prospettiche che non sono riconosciute ai sensi degli IFRS Accounting Standards.

Fonte: Scope of connectivity under the EU reporting framework, EFRAG Discussion Paper

Un tema centrale del Discussion Paper è la chiarificazione dei confini tra le diverse sezioni del bilancio annuale. EFRAG osserva che la mancanza di chiarezza su quali informazioni possano essere divulgate nel bilancio e quali debbano invece essere riportate nel report di sostenibilità o in altre sezioni della relazione sulla gestione contribuisce a percepite incongruenze nella rendicontazione aziendale. Analizzando la connettività insieme ai confini delle sezioni del report, il Discussion Paper cerca di spiegare perché alcune informazioni sono connesse tra i report mentre altre non possono esserlo nonostante le aspettative degli utenti.

Tipi e meccanismi di connettività

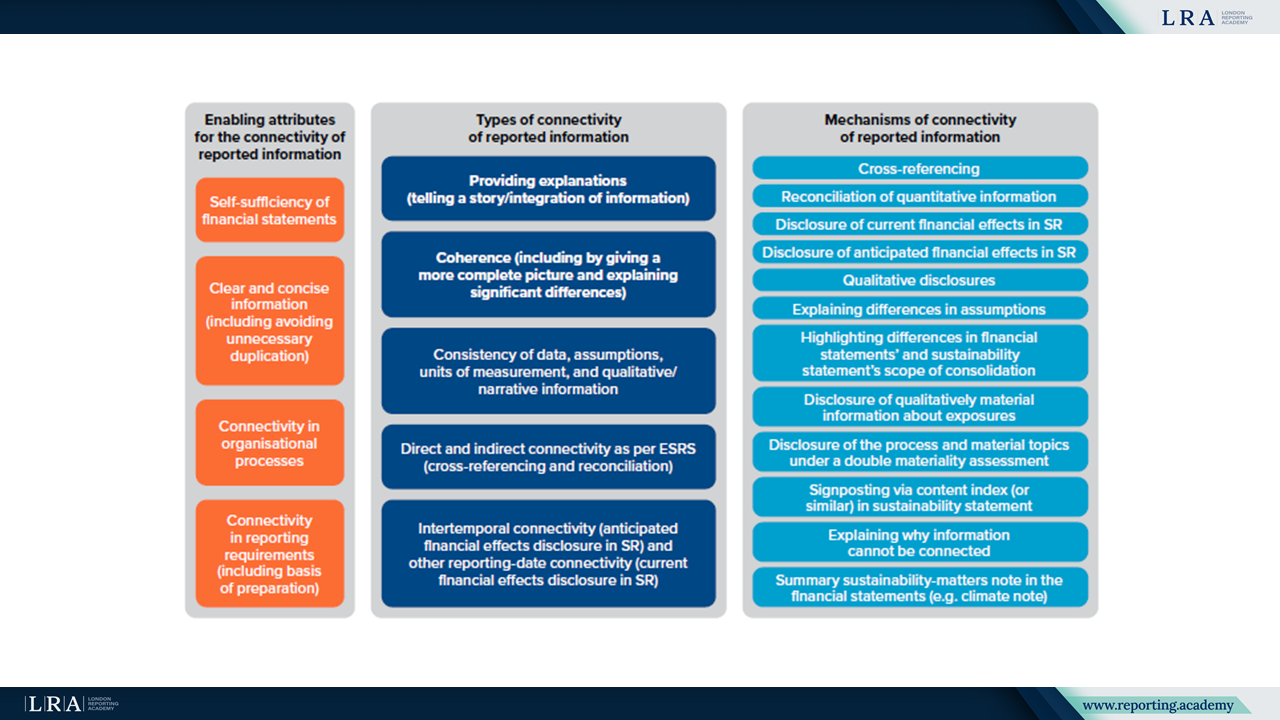

Il Discussion Paper distingue diversi tipi di connettività e i meccanismi attraverso cui essa si realizza. La connettività è descritta attraverso concetti quali coerenza, quando le informazioni nei report forniscono un quadro più completo, consistenza dei dati correlati, delle narrazioni e delle assunzioni, e il collegamento delle informazioni quantitative mediante riferimenti incrociati o riconciliazioni. Inoltre, il paper discute la connettività intertemporale, che collega le informazioni divulgate nell’esercizio corrente agli effetti potenziali nelle future situazioni finanziarie.

Fonte: Enabling attributes, types and mechanisms of connectivity of reported information, EFRAG Discussion Paper

Questi tipi e meccanismi sono analizzati con riferimento ai requisiti e alle linee guida esistenti negli ESRS, negli ISSB Standards e nella IFRS 1 Practice Statement-Management Commentary (IFRS MCPS). EFRAG osserva che mentre la connettività e i concetti correlati sono esplicitamente affrontati negli standard di rendicontazione di sostenibilità e nei linee guida per il commentario della direzione, gli IFRS Accounting Standards attualmente non definiscono la connettività come principio esplicito di rendicontazione.

Spunti dalle pratiche attuali di rendicontazione e dalle prospettive degli utenti

La revisione di EFRAG di più di 70 relazioni annuali indica che le aziende sono ancora in una fase iniziale nell'applicazione pratica della connettività. Il Documento di Discussione individua aree di progresso tra cui l'aumento dell'uso di collegamenti incrociati tra le dichiarazioni di sostenibilità e i bilanci finanziari, e la riconciliazione delle metriche correlate alla sostenibilità con le informazioni finanziarie, ad esempio nel contesto delle divulgazioni della EU Taxonomy e della rendicontazione sui cambiamenti climatici.

Allo stesso tempo, EFRAG evidenzia sfide ricorrenti. Queste includono terminologia incoerente tra le diverse sezioni del bilancio annuale, collegamenti limitati tra impatti, rischi e opportunità legati alla sostenibilità e i loro effetti sulla posizione finanziaria, sui risultati e sui flussi di cassa, nonché differenze nei livelli di aggregazione tra le divulgazioni di sostenibilità e finanziarie. Il Documento sottolinea inoltre che alcune presunte incoerenze riflettono differenze nei confini delle sezioni del rapporto piuttosto che omissioni o errori nella rendicontazione.

Dal punto di vista degli utenti, il Documento di Discussione riporta che la connettività è considerata una caratteristica di una rendicontazione di alta qualità. Gli utenti e altri stakeholder sottolineano che un miglioramento della connettività può ridurre l'asimmetria informativa e supportare una comprensione più chiara di come impatti, rischi e opportunità legati alla sostenibilità siano collegati agli effetti finanziari. In questo senso, la connettività è vista come un fattore che accresce la credibilità e l’utilità della rendicontazione aziendale piuttosto che come un mero esercizio di presentazione.

Esempi di connettività tra framework di rendicontazione

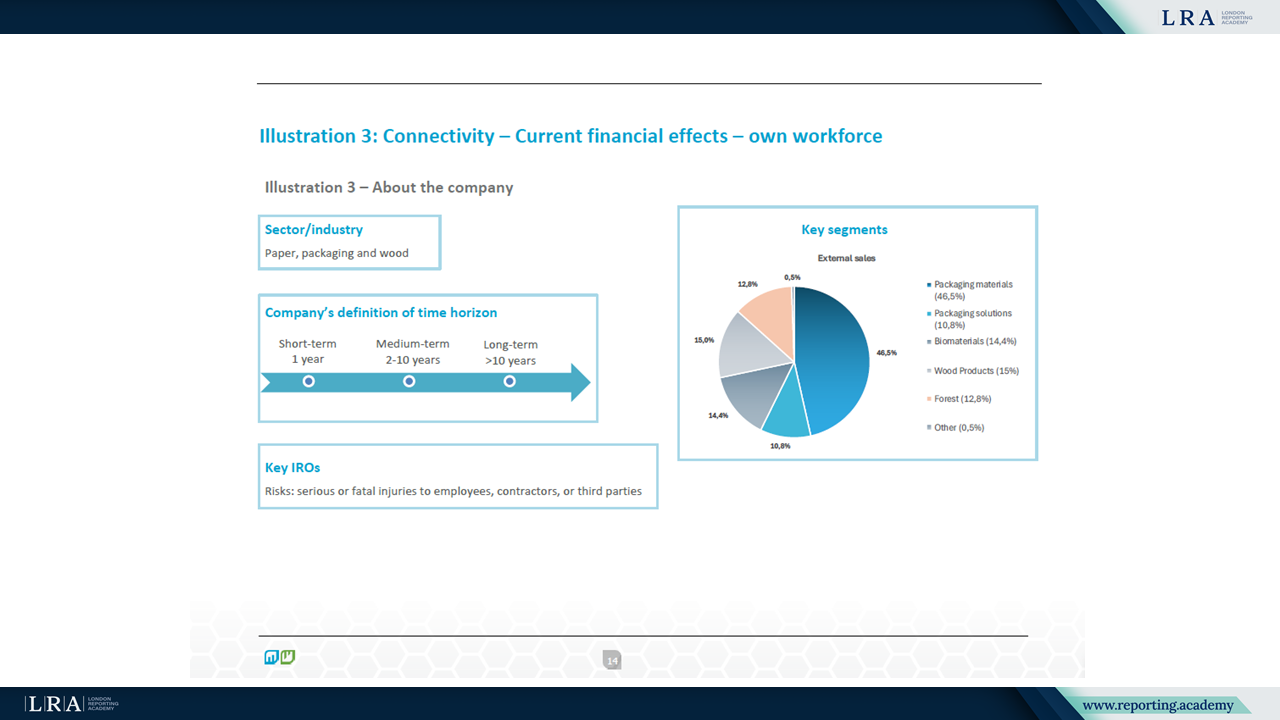

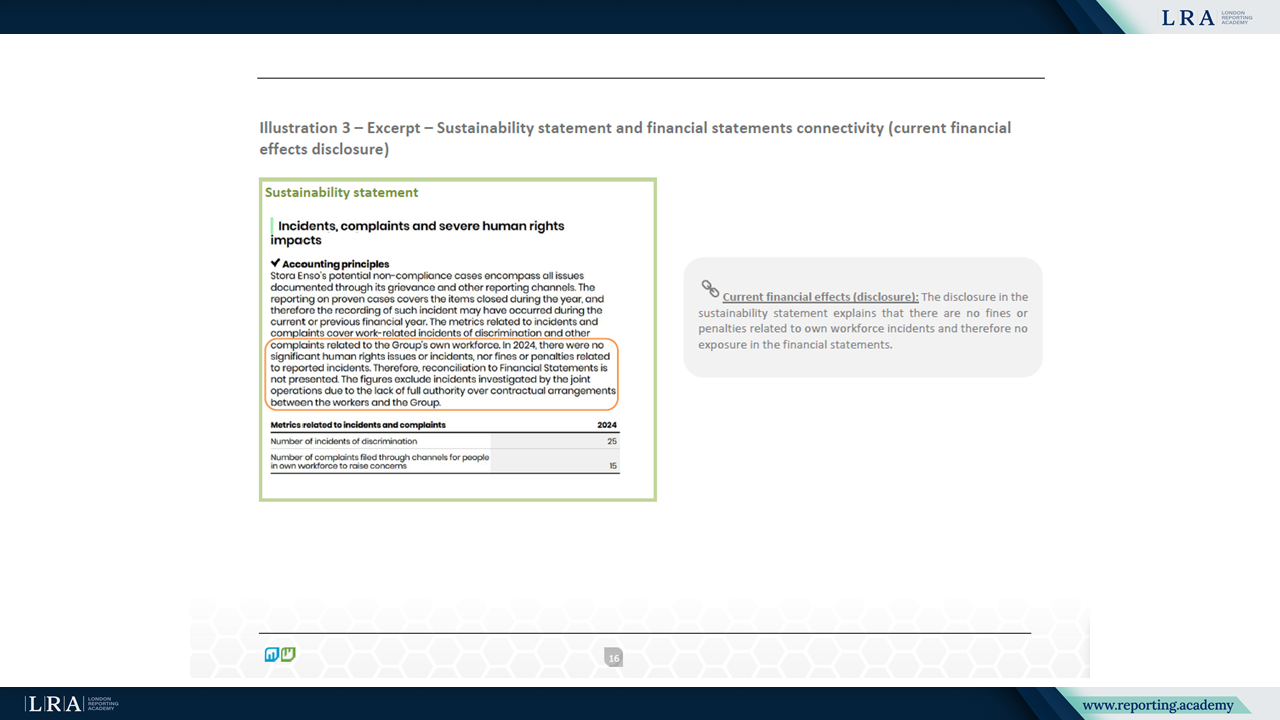

Il Documento Supplementare completa il Documento di Discussione presentando 17 esempi tratti dai rapporti annuali 2024 di 15 aziende in 9 settori. Gli esempi si basano su diversi framework di rendicontazione, inclusi gli standard ESRS, ISSB e le raccomandazioni TCFD e sono destinati a dimostrare che la connettività è rilevante indipendentemente dal framework di rendicontazione sottostante.

Fonte: Esempi di connettività, EFRAG Connectivity DP - Documento Supplementare

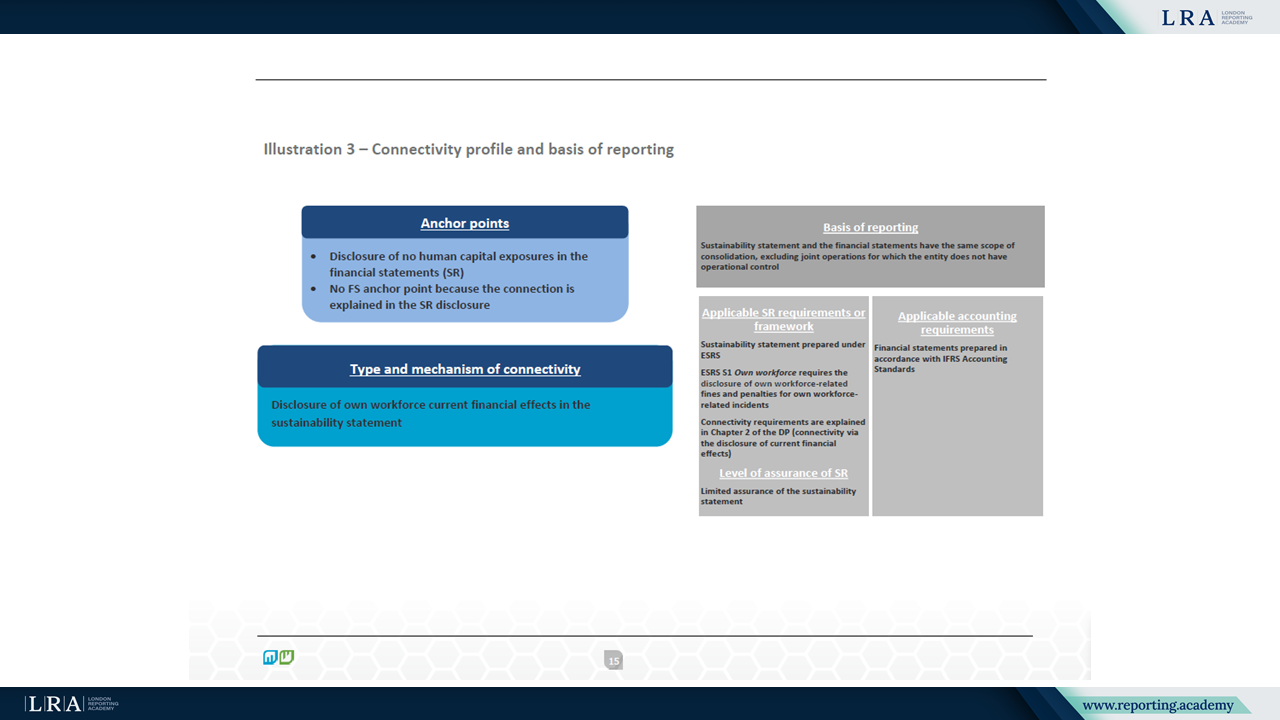

Fonte: Esempi di connettività, EFRAG Connectivity DP - Documento Supplementare

Fonte: Esempi di connettività, EFRAG Connectivity DP - Documento Supplementare

Gli esempi mostrano come i punti di ancoraggio possano essere utilizzati per collegare le divulgazioni tra dichiarazioni di sostenibilità, bilanci finanziari, relazioni di gestione, relazioni sulla governance e relazioni sul rischio. Gli argomenti trattati includono cambiamenti climatici, ottimizzazione energetica, inquinamento idrico, forza lavoro interna e finanziamenti legati alla sostenibilità. EFRAG sottolinea che gli esempi non rappresentano valutazioni della qualità della rendicontazione e non sono destinati a rappresentare best practice o un modello di rendicontazione obiettivo. Piuttosto dimostrano diversi tipi e meccanismi di connettività osservati nella pratica attuale di rendicontazione.

Consultazione e prossimi passi

EFRAG ha aperto una consultazione pubblica sul Documento di Discussione e sul Documento Supplementare con richiesta di commenti entro il 30 giugno 2026. Il feedback ricevuto dovrebbe informare le future attività di ricerca di EFRAG e potrebbe contribuire alle discussioni sullo sviluppo ulteriore dei requisiti di rendicontazione aziendale a livello europeo e internazionale.

Inquadrando la connettività insieme alla chiarificazione dei confini del rapporto, EFRAG posiziona il Documento di Discussione come un contributo al dibattito in corso su come le informazioni finanziarie e di sostenibilità possano essere allineate in modo coerente per aumentare la trasparenza e supportare decisioni informate.