Divulgazione degli Effetti Finanziari Attesi ai sensi degli Standard ISSB: Chiarire le Aspettative per i Redattori

Gli effetti finanziari attesi sono un elemento centrale dell'informativa correlata alla sostenibilità secondo gli Standard ISSB. Poiché le aziende si preparano a implementare IFRS S1 e S2, comprendere come riportare questi impatti previsionali in modo coerente e utile per le decisioni è diventato un tema centrale per i redattori di vari settori.

Nell'agosto 2025, la IFRS Foundation ha emesso materiale didattico per supportare i redattori nell'applicazione dei requisiti di divulgazione degli effetti finanziari attesi conformemente a IFRS S1 e IFRS S2. Sebbene non faccia parte ufficiale degli Standard ISSB, il documento fornisce indicazioni pratiche per migliorare l'implementazione coerente tra giurisdizioni e settori. Risponde alle frequenti domande dei redattori su come articolare le conseguenze finanziarie attese dei rischi e delle opportunità legate alla sostenibilità, in particolare nel contesto climatico.

La guida segue l'emissione degli standard inaugurali dell'ISSB nel giugno 2023 e integra i webcast precedentemente pubblicati a maggio 2024. Sottolinea come le informazioni sulla sostenibilità debbano essere integrate nei rendiconti finanziari di scopo generale per soddisfare le aspettative degli investitori e rafforzare la trasparenza strategica.

Definizione degli Effetti Finanziari Attesi

Il termine "effetti finanziari attesi" si riferisce all'impatto previsto dei rischi e delle opportunità legati alla sostenibilità sulla posizione finanziaria, sulla performance finanziaria e sui flussi di cassa di un'azienda nel breve, medio e lungo termine. Queste divulgazioni hanno natura prospettica e si differenziano dagli "effetti finanziari correnti", che riguardano impatti già riconosciuti nel periodo di rendicontazione.

Le entità sono tenute a definire i propri orizzonti temporali e a divulgare come sono state determinate tali definizioni. Gli Standard specificano che le aziende devono fornire almeno una definizione per ciascuno dei tre orizzonti temporali: breve, medio e lungo termine. Questi possono variare a seconda del settore, modello di business o ciclo di pianificazione.

È importante che gli effetti finanziari attesi riflettano come i rischi e le opportunità legati alla sostenibilità siano incorporati nella pianificazione finanziaria. Esempi possono includere investimenti in capitale, cambiamenti nella struttura dei costi operativi o potenziali svalutazioni di asset legate alla transizione climatica.

Rilevanza Strategica e Utilità per gli Investitori

Le divulgazioni sugli effetti finanziari attesi fanno parte di un requisito più ampio che richiede di spiegare come i rischi e le opportunità legati alla sostenibilità influenzano il modello di business, la strategia e il processo decisionale di un'azienda. Gli investitori si basano su queste informazioni per valutare come tali fattori possano influenzare l'accesso futuro ai finanziamenti, il costo del capitale e il valore d'impresa.

L'ISSB sottolinea l'importanza di illustrare come gli effetti finanziari attesi si collegano alle informazioni presenti nei bilanci. Ciò include l'identificazione di voci specifiche di bilancio, la spiegazione di eventuali aggiustamenti ai valori di attività o passività, e il riferimento agli impegni non ancora riflessi a causa delle soglie di rilevazione.

Le divulgazioni dovrebbero essere strutturate in modo da supportare una narrazione coerente. Sebbene gli Standard ISSB presentino i requisiti di divulgazione in sequenza, i redattori non sono obbligati a seguire tale ordine. Al contrario, sono incoraggiati a raccontare una storia coerente attraverso le divulgazioni relative alla sostenibilità e i bilanci, utilizzando riferimenti incrociati ove appropriato per evitare duplicazioni.

Meccanismi a Supporto dell'Implementazione Pratica

Per affrontare le sfide nella quantificazione dei dati previsionali, gli Standard ISSB introducono meccanismi di proporzionalità. Questi permettono ai redattori di utilizzare tutte le informazioni ragionevoli e supportabili disponibili alla data del reporting senza incorrere in costi o sforzi eccessivi. Questo concetto è già familiare da altri Standard Contabili IFRS e definisce i limiti sul livello di stima richiesto.

Ci si aspetta che i redattori considerino le informazioni già utilizzate nella rendicontazione finanziaria, nelle operazioni aziendali, nella pianificazione strategica e nella gestione del rischio. Lo sforzo necessario per ottenere informazioni aggiuntive dovrebbe essere bilanciato rispetto alla loro rilevanza e al valore potenziale per gli investitori. La disponibilità di risorse interne, competenze e strumenti analitici informerà fino a che punto un’azienda può spingersi nella produzione di stime quantitative.

Quando le capacità necessarie non sono presenti, le entità possono fare affidamento su informazioni qualitative, purché spieghino chiaramente le ragioni dell’omissione della disclosure quantitativa e identifichino le voci interessate nel bilancio.

Esoneri e Limitazioni della Disclosure

Secondo il materiale educativo ISSB, le aziende non sono obbligate a fornire informazioni quantitative sugli effetti finanziari attesi o correnti se tali effetti non sono separatamente identificabili oppure se il livello di incertezza nella misurazione è così elevato che le informazioni risultanti non sarebbero utili. Queste situazioni sono riconosciute come limitazioni pratiche e la guida specifica che non si tratta di disposizioni transitorie – esse possono persistere a seconda della natura del rischio e dei sistemi interni dell'azienda.

Inoltre, sono disponibili due esenzioni. Le entità non sono obbligate a divulgare informazioni vietate dalla legge o dalla regolamentazione. Possono anche trattenere informazioni sulle opportunità legate alla sostenibilità se sono commercialmente sensibili. In entrambi i casi, le aziende dovrebbero comunque fornire un contesto qualitativo per mantenere l’utilità complessiva delle disclosure.

L’ISSB sottolinea che le entità non possono usare la mancanza di competenze come giustificazione per l’omissione della disclosure se dispongono delle risorse per acquisire o sviluppare le capacità necessarie. Nel tempo, con il miglioramento della capacità, si prevede che le disclosure evolveranno per includere informazioni più robuste e quantificate.

Applicazioni Illustrative nei Diversi Settori

Il materiale educativo include esempi illustrativi per mostrare come i meccanismi di proporzionalità e gli esoneri si applichino nella pratica. Questi esempi coprono settori quali l’estrazione mineraria, il commercio al dettaglio, l’agricoltura, le costruzioni e l’informatica.

Fonte: Disclosing information about anticipated financial effects applying ISSB Standards

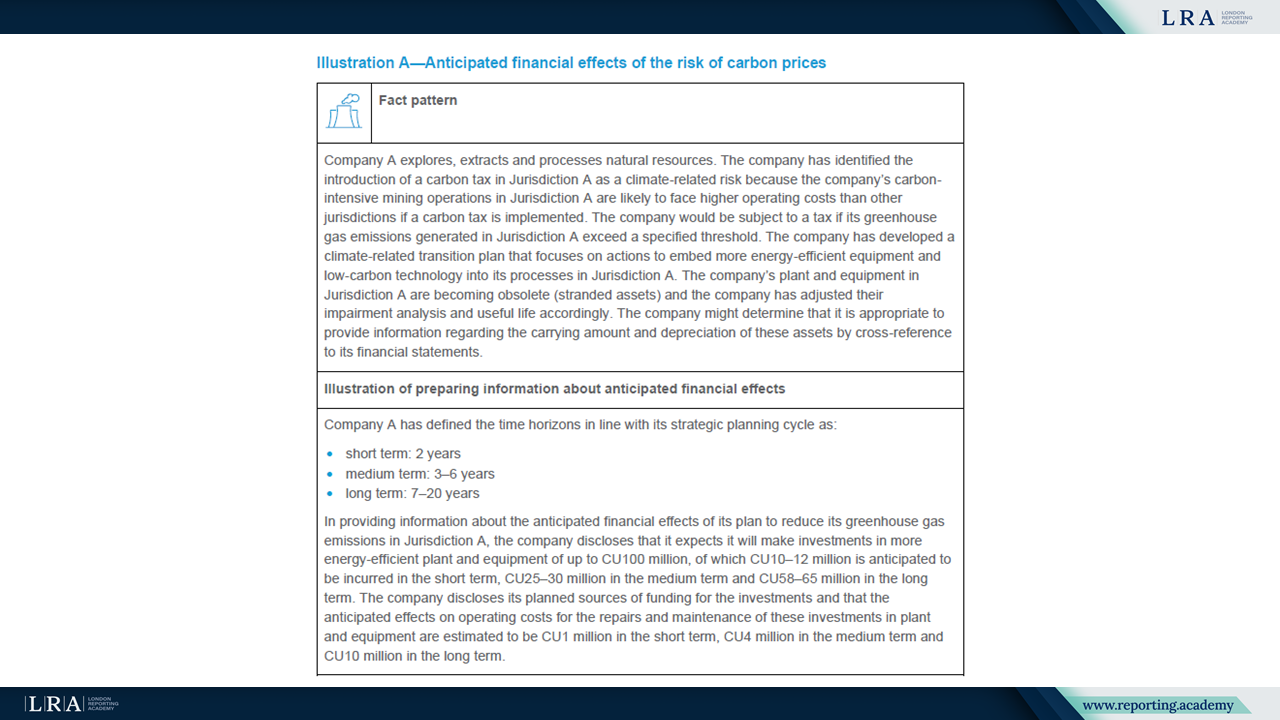

Uno scenario coinvolge un’azienda di estrazione risorse che prevede impatti dalla carbon pricing. L’azienda indica gli investimenti pianificati in apparecchiature a basso contenuto di carbonio e li collega agli ammortamenti e alle svalutazioni di attività. Un altro esempio mostra un rivenditore che quantifica l’aumento previsto dei costi per assicurazioni contro le inondazioni basandosi su dati storici e valutazioni interne del rischio. In un terzo caso, un’azienda agricola fornisce stime a medio termine dell’aumento dei costi di input dovuto alla scarsità d’acqua, sottolineando però che gli impatti a lungo termine sono troppo incerti per essere quantificati.

Altre illustrazioni dimostrano l’uso valido di disclosure solo qualitative quando le informazioni rilevanti non sono disponibili o quando separare gli effetti da driver economici più ampi non è fattibile.

Conclusione: Allineare la Pratica della Disclosure con l’Intento Strategico

La divulgazione degli effetti finanziari anticipati è centrale per permettere agli investitori di valutare la resilienza a lungo termine dell’azienda e la sua risposta strategica ai rischi e alle opportunità legate alla sostenibilità. La guida ISSB chiarisce come i redattori possano raggiungere questo obiettivo in modo proporzionato e trasparente, anche quando le stime quantitative risultano difficili.

Si consiglia ai preparatori di iniziare con le informazioni disponibili, divulgare le assunzioni di base e fornire una narrazione sufficiente per spiegare le conseguenze finanziarie previste. Quando le stime non sono possibili, le spiegazioni qualitative rimangono essenziali.

L'ISSB non richiede precisione predittiva, ma si aspetta che le divulgazioni siano rilevanti, affidabili e collegate alla rendicontazione finanziaria più ampia dell'azienda. Con l'aumento delle capacità e il miglioramento dei dati, si prevede che le divulgazioni diventino più sofisticate, migliorando la comprensione degli investitori e supportando un'allocazione efficiente del capitale.