CARB pubblica l'elenco preliminare delle entità per SB 253 e SB 261

CARB ha pubblicato una lista preliminare delle entità potenzialmente soggette a SB 253 e SB 261, segnando un passo iniziale nell'implementazione del programma di divulgazione climatica della California. La lista supporta lo sviluppo della regolamentazione sulle tariffe e si basa sui registri del Segretario di Stato della California aggiornati a marzo 2022, quindi sono possibili duplicati e omissioni. CARB ha aperto un breve sondaggio per convalidare le voci e ha chiarito che inclusione o omissione non determinano responsabilità legale.

Contesto Normativo

In una mossa significativa verso una maggiore trasparenza aziendale sul clima, il California Air Resources Board (CARB) ha pubblicato una lista preliminare delle entità che potrebbero rientrare negli obblighi di rendicontazione ai sensi di SB 253 e SB 261. Questi statuti, emanati nel 2023 e modificati nel 2024 tramite SB 219, stabiliscono obblighi obbligatori di divulgazione delle emissioni di gas a effetto serra (GHG) e requisiti di rendicontazione dei rischi finanziari legati al clima per le grandi imprese che operano in California. SB 253 si applica alle entità con un fatturato annuo superiore a 1 miliardo di dollari, mentre SB 261 si applica alle entità con un fatturato annuo superiore a 500 milioni di dollari. Gli statuti sono codificati nel Health and Safety Code alle sezioni §§ 38532 e 38533, e SB 219 estende alcune scadenze e apporta modifiche amministrative. CARB indica di essere all'inizio di un processo pubblico per sviluppare regolamenti e linee guida e identifica l'efficienza amministrativa e l'exportabilità del programma come principi fondamentali. Il quadro normativo intende allinearsi a standard riconosciuti a livello globale quali il TCFD e mira a produrre informazioni accurate, confrontabili e utili per le decisioni di investitori e consumatori.

La Lista Preliminare: Struttura e Limiti

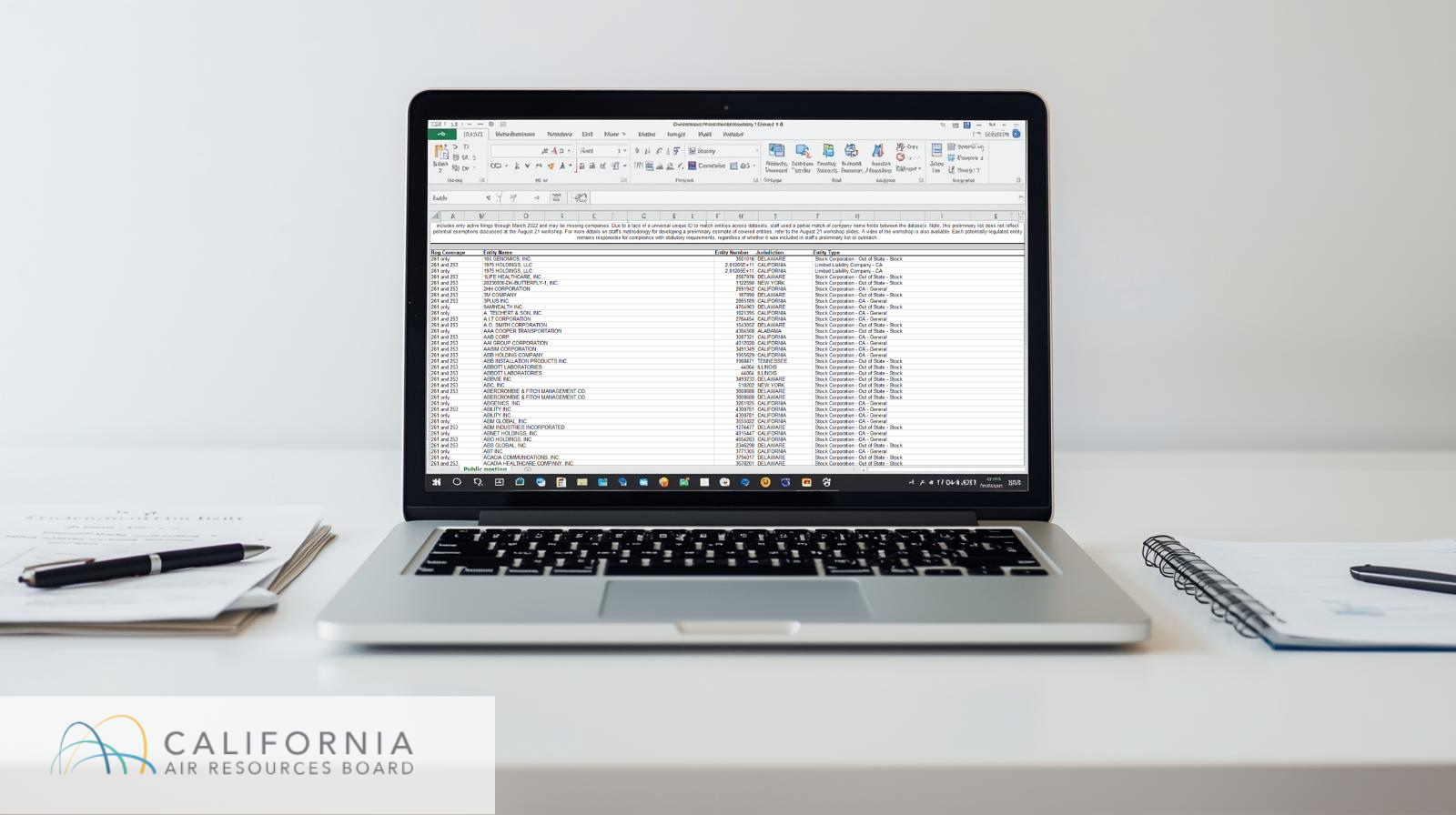

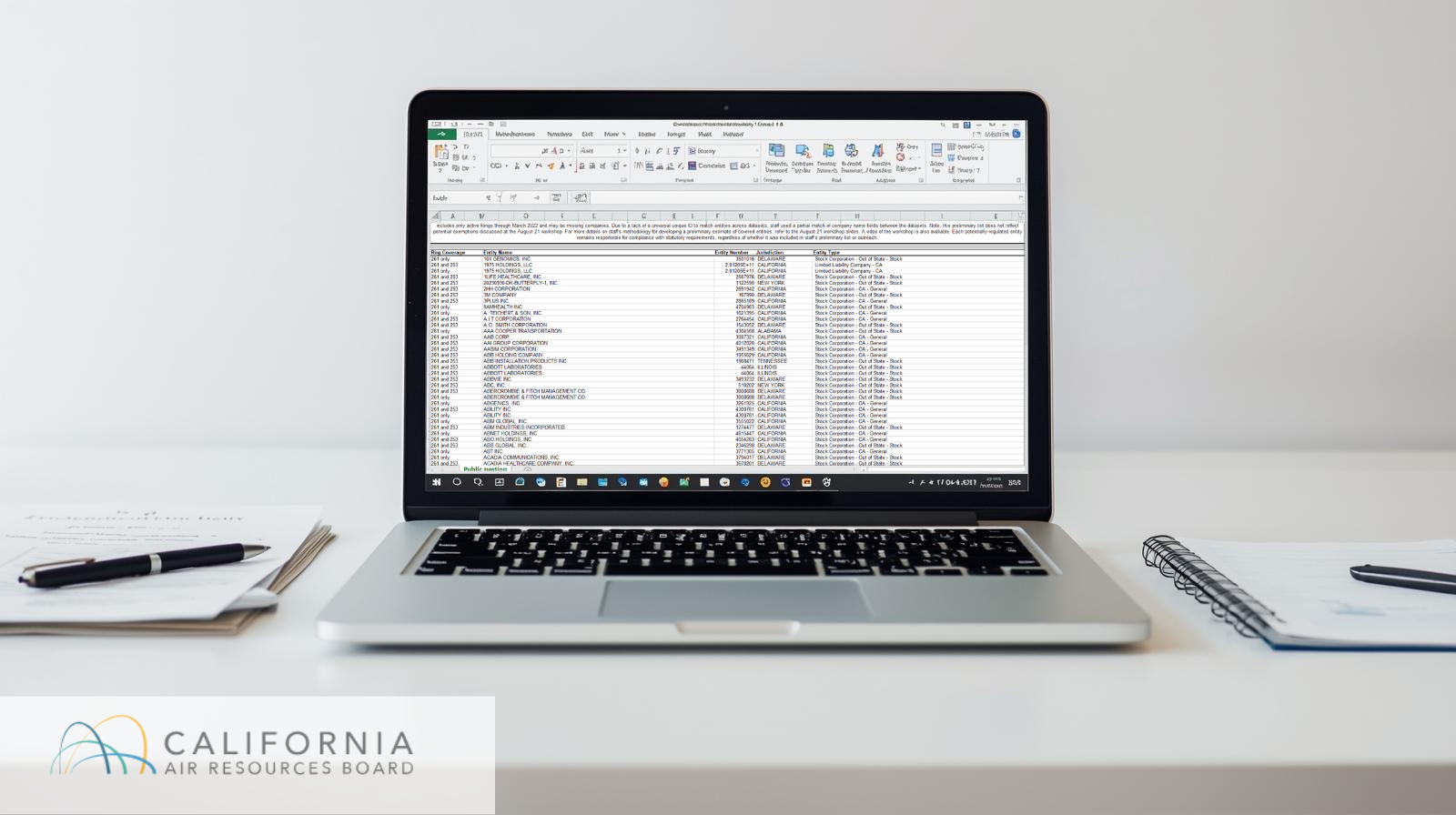

Pubblicata il 23 settembre 2025, la lista preliminare include circa 4.150 voci. Identifica le società potenzialmente soggette a uno o entrambi i regimi normativi: SB 253, che impone la divulgazione pubblica delle emissioni GHG di Scope 1, 2, e successivamente Scope 3; e SB 261, che richiede la rendicontazione biennale sui rischi finanziari legati al clima e sulle strategie di mitigazione.

CARB ha elaborato la lista utilizzando dati pubblicamente disponibili del Segretario di Stato della California (SoS), basandosi sulle registrazioni delle entità commerciali attive fino a marzo 2022. A causa dell'assenza di un identificatore univoco universale tra i dataset, è stata utilizzata la corrispondenza parziale dei nomi, che ha causato duplicati e incongruenze nella classificazione regolatoria di alcune entità. Ad esempio, un’azienda come 1975 Holdings, LLC appare più volte, associata alternativamente solo a SB 261 e a entrambe SB 253 e SB 261.

La lista non riflette le potenziali esenzioni discusse durante il workshop pubblico di CARB del 21 agosto 2025, e si invita gli stakeholder a fornire feedback attraverso un sondaggio volontario di otto domande. Importante, CARB ha chiarito che la presenza o l’assenza dalla lista non determina la responsabilità legale, poiché ogni entità resta indipendentemente responsabile di valutare e adempiere agli obblighi di conformità.

Scadenze chiave e allineamento al quadro normativo

Per le aziende nell’ambito di SB 253, la prima scadenza per la rendicontazione delle emissioni Scope 1 e Scope 2 è proposta per il 30 giugno 2026, con la divulgazione delle emissioni Scope 3 richiesta a partire dal 2027. SB 261 richiede alle entità in ambito di pubblicare un rapporto sul rischio finanziario legato al clima sul proprio sito web entro il 1 gennaio 2026 e di pubblicare un link pubblico al fascicolo di CARB, che sarà aperto dal 1 dicembre 2025 al 1 luglio 2026.

Prospettive future

Mentre CARB continua a perfezionare il suo approccio regolatorio, il coinvolgimento degli stakeholder rimane fondamentale. Le aziende devono non solo confermare la loro inclusione nel campo di applicazione normativa, ma anche valutare la prontezza interna alla rendicontazione e la qualità dei dati della filiera, in particolare in vista dei requisiti Scope 3. La progettazione della regolamentazione sulle tariffe, per cui la lista preliminare funge da base, modellerà inoltre l’onere operativo per le entità soggette.

In definitiva, il quadro di doppia divulgazione della California riflette un più ampio cambiamento normativo volto a integrare il rischio climatico e la responsabilità nella governance aziendale. I prossimi mesi saranno fondamentali per tradurre l'ambizione legislativa in un'infrastruttura di conformità solida e operativa.