ASEDG: Dichiarazioni ESG Semplificate per PMI nelle Catene di Fornitura

La Guida ASEAN per la Dichiarazione ESG Semplificata per PMI nelle Catene di Fornitura (ASEDG) stabilisce un approccio volontario per le PMI per monitorare e divulgare informazioni ESG a clienti, investitori e finanziatori, anche in risposta ai requisiti di dichiarazione ESG definiti da stakeholder quali grandi aziende e istituzioni finanziarie.

Il 6 novembre 2025 il ASEAN Capital Markets Forum (ACMF) ha presentato risultati chiave durante la sua Conferenza Internazionale ACMF 2025, ospitata da Securities Commission Malaysia (SC). Insieme al Piano d'Azione ACMF 2026–2030, ACMF ha lanciato la Versione 2 della Guida ASEAN per la Dichiarazione ESG Semplificata per PMI nelle Catene di Fornitura (ASEDG), affermando che è stata perfezionata a seguito di una consultazione pubblica e che serve a fornire orientamento alle PMI nella preparazione delle dichiarazioni ESG.

Scopo e Utenti Destinatari

All'interno della Guida, l'ASEDG è descritto come una risorsa volontaria che aiuta le aziende a decidere quali dichiarazioni ESG monitorare e comunicare volontariamente a clienti, investitori e finanziatori. I gruppi di utenti destinatari sono PMI di tutte le dimensioni nelle catene di fornitura e stakeholder quali grandi aziende e istituzioni finanziarie che stabiliscono requisiti di dichiarazione ESG per fornitori o clienti PMI. La Guida evidenzia inoltre che le PMI potrebbero dover dichiarare dati per essere incluse in indici o per qualificarsi a incentivi, qualora siano offerti.

Ambito, Limitazioni e Responsabilità

L'ASEDG dichiara di coprire indicatori ESG da monitorare e comunicare per implementare e illustrare buone pratiche ESG, e che non include l'adozione strategica della sostenibilità, la valutazione e mitigazione dei rischi, né l'identificazione di opportunità di business. Il disclaimer segnala che la guida è allineata con standard internazionali ma non è esaustiva, e che ci si aspetta che le PMI esercitino discernimento e diligenza nell'applicarla alle loro operazioni, attività e profili di rischio ESG.

Architettura delle Dichiarazioni

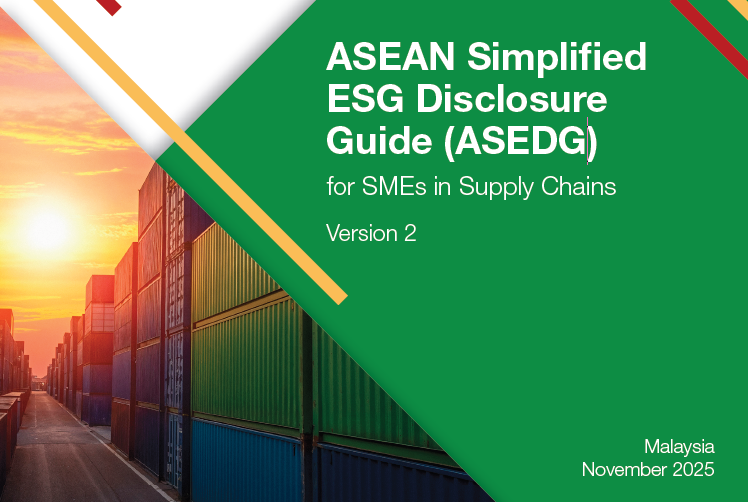

L'ASEDG è organizzato intorno a 15 temi in tre pilastri: Ambientale, Sociale e Governance. Si afferma che le 38 dichiarazioni sono applicabili a tutti i settori, con differenti livelli di importanza e priorità, e si incoraggia le aziende a determinare la materialità dei temi rilevanti e delle relative dichiarazioni.

Fonte: ASEDG

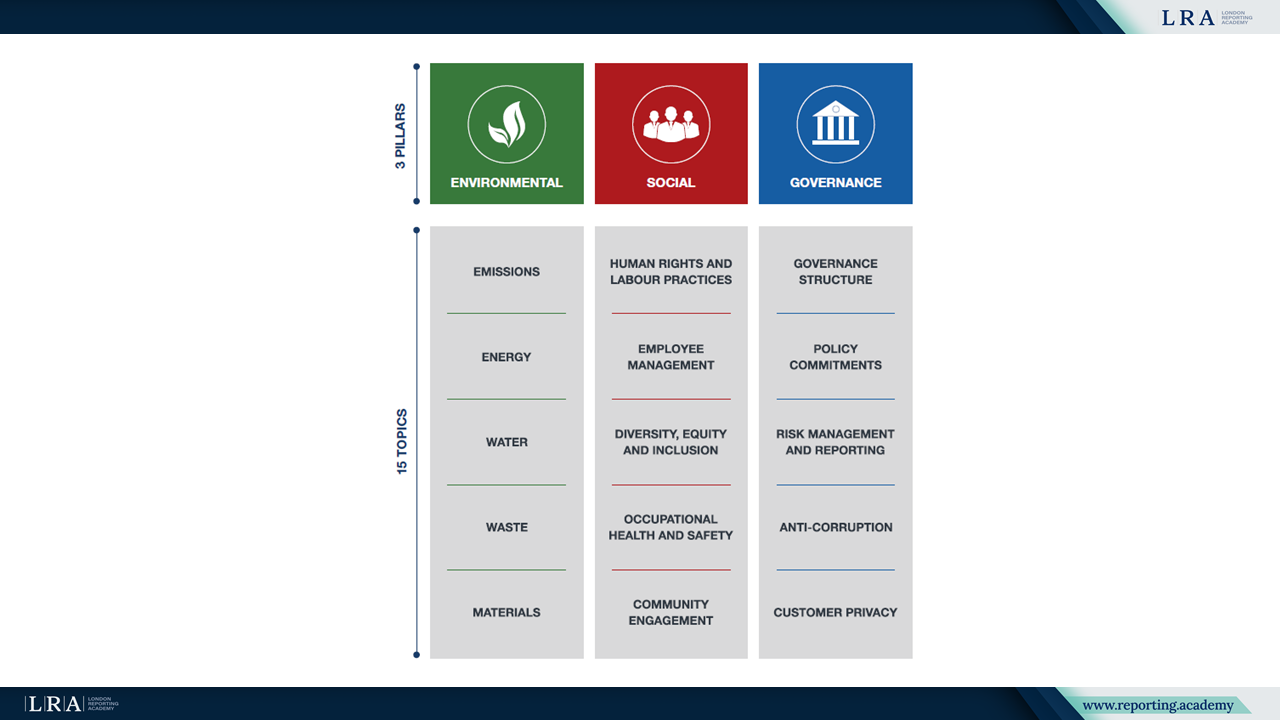

Le 38 dichiarazioni sono suddivise in categorie Base, Intermedia e Avanzata per tema. Come orientamento, la Guida descrive le dichiarazioni Base come punto di partenza, suggerisce di passare alle dichiarazioni Intermedie se una PMI ha intrapreso il proprio percorso di sostenibilità per 1-2 anni, e suggerisce di passare alle dichiarazioni Avanzate se il percorso dura da 3 a 4 anni. Si precisa inoltre che la progressione tra le categorie non è correlata alla dimensione dell'azienda, non esiste una tempistica obbligatoria per le dichiarazioni, l'adozione è volontaria e le dichiarazioni possono essere aggiornate in caso di variazioni delle esigenze degli stakeholder.

Fonte: ASEDG

Collegamenti a Standard e Framework Internazionali

ASEDG v2 elenca gli standard e i framework a cui si riferisce, inclusa la guida alla rendicontazione correlata degli Stati Membri ASEAN, IFRS S1 e S2, GRI, CDP e FTSäGood. Si osserva inoltre che, oltre all'ASEDG, le aziende devono considerare le leggi e i regolamenti vigenti rilevanti per l'azienda.

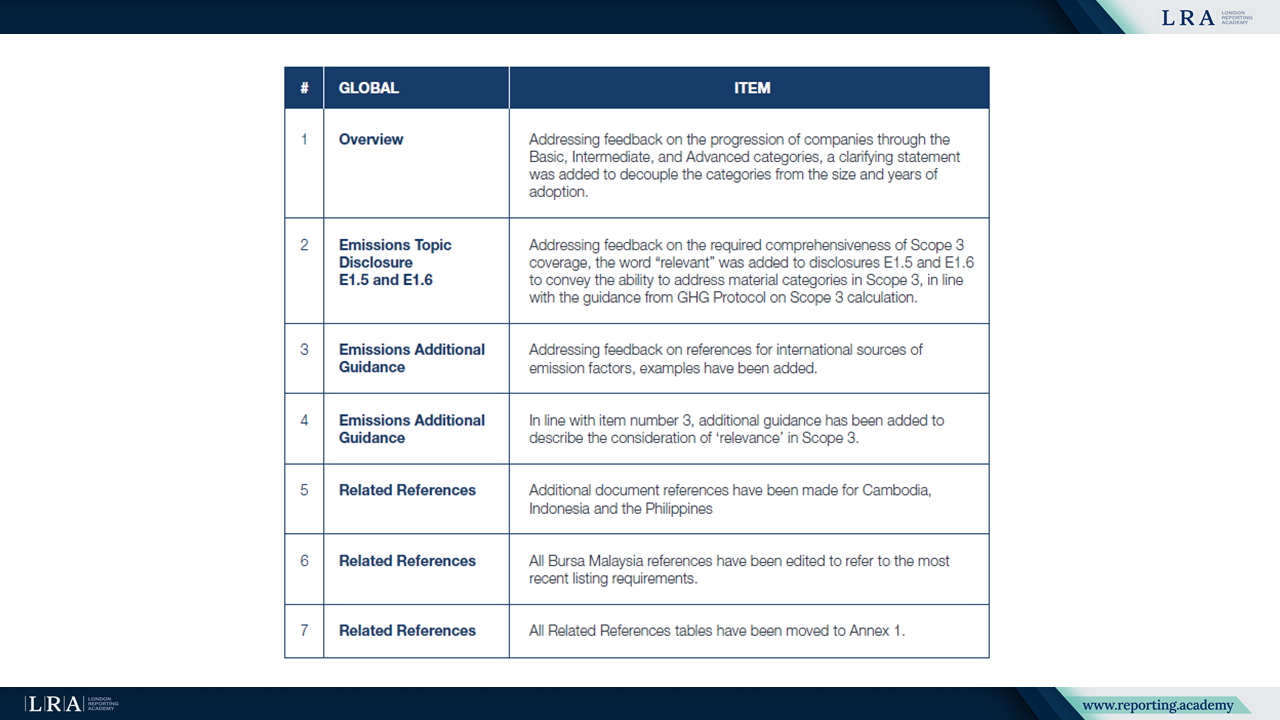

Revisioni della Versione 2 e Guida alle Emissioni

Il prefatore dichiara che la Versione 2 di ASEDG è entrata in vigore a seguito di un processo di consultazione con gli stakeholder da maggio a settembre 2025. L'Appendice 2 riassume le revisioni, incluse chiarificazioni che separano le categorie Base, Intermedia e Avanzata dalla dimensione aziendale e dagli anni di adozione. Per quanto riguarda le emissioni, l'Appendice 2 indica che è stata aggiunta la parola rilevante nelle divulgazioni E1.5 e E1.6 per trasmettere la capacità di affrontare categorie materiali nel Scope 3, in linea con la guida del GHG Protocol sul calcolo dello Scope 3. L'Appendice 2 riporta inoltre esempi aggiuntivi di fonti internazionali di fattori di emissione e ulteriori indicazioni sulla considerazione della rilevanza nello Scope 3. Altre modifiche includono riferimenti documentali aggiuntivi per Cambogia, Indonesia e Filippine, aggiornamenti ai riferimenti di Bursa Malaysia per riflettere i requisiti di quotazione più recenti e lo spostamento delle Tabelle di Riferimenti Correlati in Appendice 1.

Fonte: APPENDICE 2: Revisioni nella versione 2.0, ASEDG

Sintesi

Con la sua struttura basata sui temi e i livelli di disclosure differenziati, ASEDG v2 fornisce un unico punto di riferimento per le PMI nelle catene di fornitura e per le organizzazioni che richiíono informazioni ESG da queste, aiutando a identificare quali indicatori monitorare e divulgare in risposta alle esigenze degli stakeholder. La Guida espone le divulgazioni accanto ai riferimenti correlati e ai dettagli di supporto nelle appendici, incluse le revisioni introdotte nella Versione 2.