Die Philippine SEC übernimmt PFRS S1 und PFRS S2 für Nachhaltigkeitsangaben

Die Philippine Securities and Exchange Commission hat PFRS S1 und PFRS S2 durch das SEC-Memorandum Circular Nr. 16, Serie von 2025, zusammen mit Richtlinien zur Nachhaltigkeitsberichterstattung und einem Umsetzungsplan für börsennotierte Unternehmen und große nicht börsennotierte Unternehmen übernommen. Das Circular legt eine gestaffelte Einführung ab dem Geschäftsjahr 2026 fest und beschreibt Governance- und Einreichungsanforderungen sowie einen Zeitplan für eine externe begrenzte Sicherheitserklärung über Scope 1- und Scope 2-Treibhausgasemissionen.

Die Philippine Securities and Exchange Commission veröffentlichte das SEC-Memorandum Circular Nr. 16, Serie von 2025, mit der Übernahme der Philippine Financial Reporting Standards on Sustainability Disclosures, insbesondere PFRS S1, Allgemeine Anforderungen an die Offenlegung von nachhaltigkeitsbezogenen Finanzinformationen und PFRS S2, klimabezogene Offenlegungen. Das Circular gibt an, dass die Kommission in der En Banc-Sitzung am 4. Dezember 2025 die Annahme von PFRS S1 und PFRS S2 beschlossen und die Herausgabe der Richtlinien zur Nachhaltigkeitsberichterstattung für PLCs und LNLs einschließlich des PFRS Adoption Roadmap genehmigt hat.

Es wird darauf hingewiesen, dass IFRS S1 und IFRS S2, herausgegeben vom ISSB, vom Philippine Financial and Sustainability Reporting Standards Council (FSRSC) genehmigt und danach vom Professional Regulatory Board of Accountancy (PRBOA) am 17. Oktober 2024 mittels Resolution Nr. 61 bestätigt wurden.

Berichtsumfang, Platzierung und Governance

Das Circular gilt für börsennotierte Unternehmen (PLCs) und große nicht börsennotierte Unternehmen (LNLs). PLCs und LNLs, die berichtspflichtige Einheiten gemäß Abschnitt 17.2 des überarbeiteten Wertpapieraufsichtsgesetzes (Revised Securities Regulation Code) sind, müssen einen Nachhaltigkeitsbericht als Anhang zum Jahresbericht einreichen, während LNLs außerhalb dieser Vorschrift den Nachhaltigkeitsbericht zusammen mit ihren geprüften Jahresabschlüssen einreichen müssen. Nachhaltigkeitsberichte müssen vor der Veröffentlichung vom Vorstand geprüft und genehmigt werden.

Bis zum Beginn der verbindlichen Anwendung müssen PLCs weiterhin die Richtlinien zur Nachhaltigkeitsberichterstattung gemäß SEC-Memorandum Circular Nr. 4, Serie von 2019, erfüllen, wobei ihnen empfohlen wird, in den Zwischenjahren mit dem Übergang zu beginnen.

Gestufter Einführungszeitplan und Schwellenwerte

Ab dem Geschäftsjahr 2026 beginnen die erfassten Unternehmen mit der Übernahme von PFRS S1 und PFRS S2 im Rahmen eines gestuften Ansatzes.

- Stufe 1 gilt für PLCs, die an der Philippine Stock Exchange, Inc. (PSE) mit einer Marktkapitalisierung von mehr als 50 Milliarden PHP zum Stichtag 31. Dezember 2025 gelistet sind. Sie übernehmen die Standards für Geschäftsjahre, die am oder nach dem 1. Januar 2026 beginnen, mit Berichterstattung im Jahr 2027.

- Stufe 2 gilt für PLCs, die an der PSE mit einer Marktkapitalisierung von mehr als 3 Milliarden PHP bis 50 Milliarden PHP zum 31. Dezember 2025 gelistet sind. Sie übernehmen für Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen, mit Berichterstattung im Jahr 2028.

- Stufe 3 gilt für PLCs mit einer Marktkapitalisierung von 3 Milliarden PHP oder weniger zum 31. Dezember 2025, PLCs, deren Schuldverschreibungen ausschließlich an der Philippine Dealing & Exchange Corp. (PDEx) notiert sind und keine Aktien an der PSE gelistet sind, sowie für LNLs mit einem Jahresumsatz von mehr als 15 Milliarden PHP im unmittelbar vorangegangenen Geschäftsjahr. Die Übernahme erfolgt für Geschäftsjahre, die am oder nach dem 1. Januar 2028 beginnen, mit Berichterstattung im Jahr 2029.

Das Circular definiert Marktkapitalisierung als den Marktwert der ausstehenden Eigenkapitalwertpapiere einer PLC, berechnet als die Gesamtzahl der ausstehenden Aktien multipliziert mit deren Schluss- oder letzten gehandelten Preisen zum 31. Dezember 2025. Das Circular legt außerdem eine gesonderte Grundlage für PLCs fest, die nach dem 31. Dezember 2025 gelistet werden.

Versicherung, Übergangsregelungen und Ausnahmen

Eine verpflichtende externe eingeschränkte Versicherung (Limited Assurance) der Scope 1 und Scope 2 Treibhausgasemissionen durch einen unabhängigen Versicherungsexperten ist zwei Jahre nach der erstmaligen Umsetzung für jede Kategorie erforderlich und muss gemäß dem ISSA 5000 durchgeführt werden.

Die Übergangsregelungen gelten für begrenzte Zeiträume und umfassen einen klimafokussierten Berichtsschwerpunkt, zeitliche Flexibilität für die Einreichung des Nachhaltigkeitsberichts nach Veröffentlichung der zugehörigen Finanzberichte, eine einjährige Erleichterung bei Vergleichsinformationen sowie einen einjährigen Aufschub, Methoden zu verwenden, die von dem GHG Protocol: A Corporate Accounting and Reporting Standard abweichen. Die Scope 3 Treibhausgasemissionen sind für alle Kategorien für zwei Jahre nicht erforderlich.

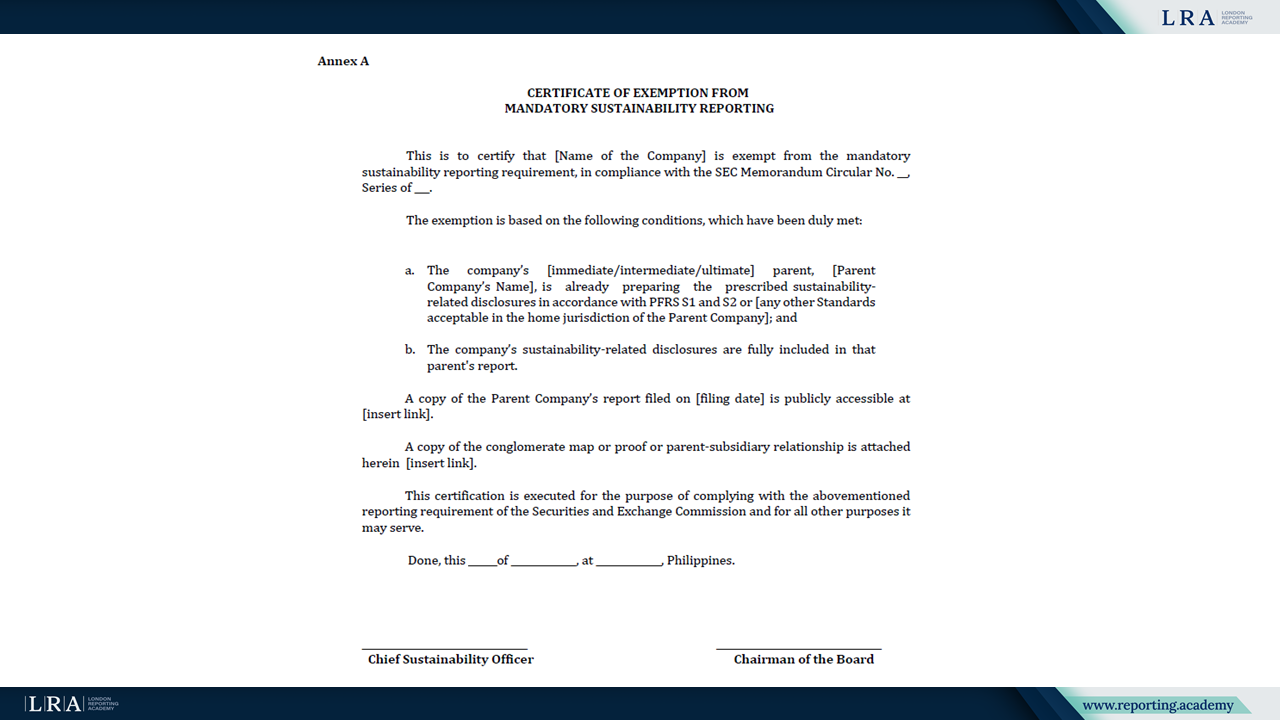

Für LNLs besteht eine Ausnahme von der verpflichtenden Einreichung, wenn ein relevanter Mutterkonzern bereits den vorgeschriebenen Nachhaltigkeitsbericht in seiner Berichtsgebiet vorbereitet und eingereicht hat, die nachhaltigkeitsbezogenen Offenlegungen der Tochtergesellschaft enthalten und öffentlich zugänglich sind und die Einheit ein Certificate of Exemption als Anhang zum Jahresabschluss vorlegt.

Quelle: Certificate of Exemption, Memorandum Circular Nr. 16

Ausblick

Das Circular kündigt weitere Veröffentlichungen seitens der SEC zur Unterstützung der Umsetzung an, darunter zusätzliche Regeln und Leitlinien zur externen Versicherung sowie weitere nachfolgende Orientierungsmaterialien. Es weist auch darauf hin, dass Sanktionen für große nicht börsennotierte Unternehmen durch nachfolgende Verlautbarungen der Kommission geregelt werden und dass die SEC in Erwägung zieht, weitere Fälle als gültige Ausnahmen von der verpflichtenden Einreichung anzuerkennen.