اليابان تنشر جدول الفروق وجدول التطابق بين معايير SSBJ و ISSB

اتخذت اليابان خطوة مهمة نحو محاذاة إطار التقارير الوطنية للاستدامة مع المعايير العالمية. في مارس 2025، أصدر SSBJ أداتين مرجعيتين رئيسيتين تهدفان إلى توضيح كيفية موافقة معاييره الجديدة مع معايير الإفصاح عن الاستدامة التابعة لمعايير IFRS.

في 31 مارس 2025، نشر مجلس معايير الاستدامة في اليابان (SSBJ) وثيقتين رئيسيتين: جدول الفروق وجدول التطابق، تُظهر خريطة معاييره الجديدة للإفصاح عن الاستدامة مقارنةً مع معايير الإفصاح عن الاستدامة التابعة لـ IFRS (معايير ISSB).

نظرة عامة والسياق

بعد تأسيس مجلس المعايير الدولية للاستدامة (ISSB)، تم إنشاء SSBJ في يوليو 2022 لتطوير إطار التقارير عن الاستدامة في اليابان والمساهمة في تطوير المعايير الدولية. في 5 مارس 2025، أصدرت SSBJ أول ثلاثة معايير إفصاح عن الاستدامة لها:

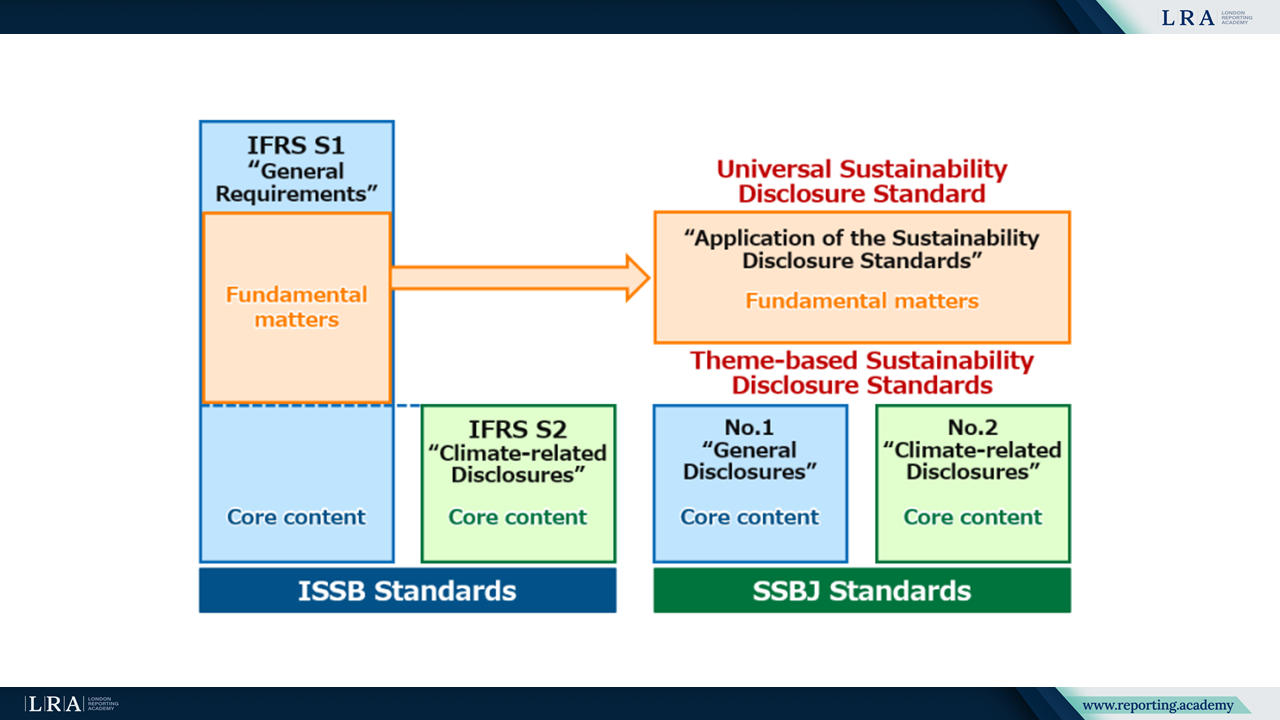

- المعيار العام للإفصاح عن الاستدامة "تطبيق معايير الإفصاح عن الاستدامة" (معيار التطبيق)

- المعيار الموضوعي للإفصاح عن الاستدامة رقم 1: الإفصاحات العامة (المعيار العام)

- المعيار الموضوعي للإفصاح عن الاستدامة رقم 2: الإفصاحات المتعلقة بالمناخ (معيار المناخ)

المصدر: بيان صحفي بتاريخ 5 مارس 2025؛ SSBJ.

لراحة المستخدمين، قسم SSBJ المعيار الموافق لـ IFRS S1 "المتطلبات العامة للإفصاح عن المعلومات المالية المتعلقة بالاستدامة" إلى جزأين. تم دمج "المحتوى الأساسي" لمعيار IFRS S1، الذي يحدد الإفصاحات المتعلقة بالمخاطر والفرص المتعلقة بالاستدامة، ضمن المعيار العام. بينما تشمل المتطلبات المتبقية، التي تفصّل المبادئ الأساسية لإعداد هذه الإفصاحات، في معيار التطبيق. وعلى الرغم من هذا التقسيم البنيوي، يضمن تطبيق المعايير الثلاثة لـ SSBJ معًا الاتساق مع نتائج الإفصاح المتوقعة في إطار IFRS S1.

كما ذُكر سابقًا، أصدر SSBJ الآن جدول الفروق وجدول التطابق لتسهيل الاعتماد وتوفير الوضوح بشأن التكامل مع معايير ISSB. توفر هذه الأدوات رؤى عملية حول أوجه التشابه والاختلاف بين معايير SSBJ ومعايير IFRS S1 و S2 التابعة لـ ISSB.

المحاذاة التفصيلية مع معايير ISSB

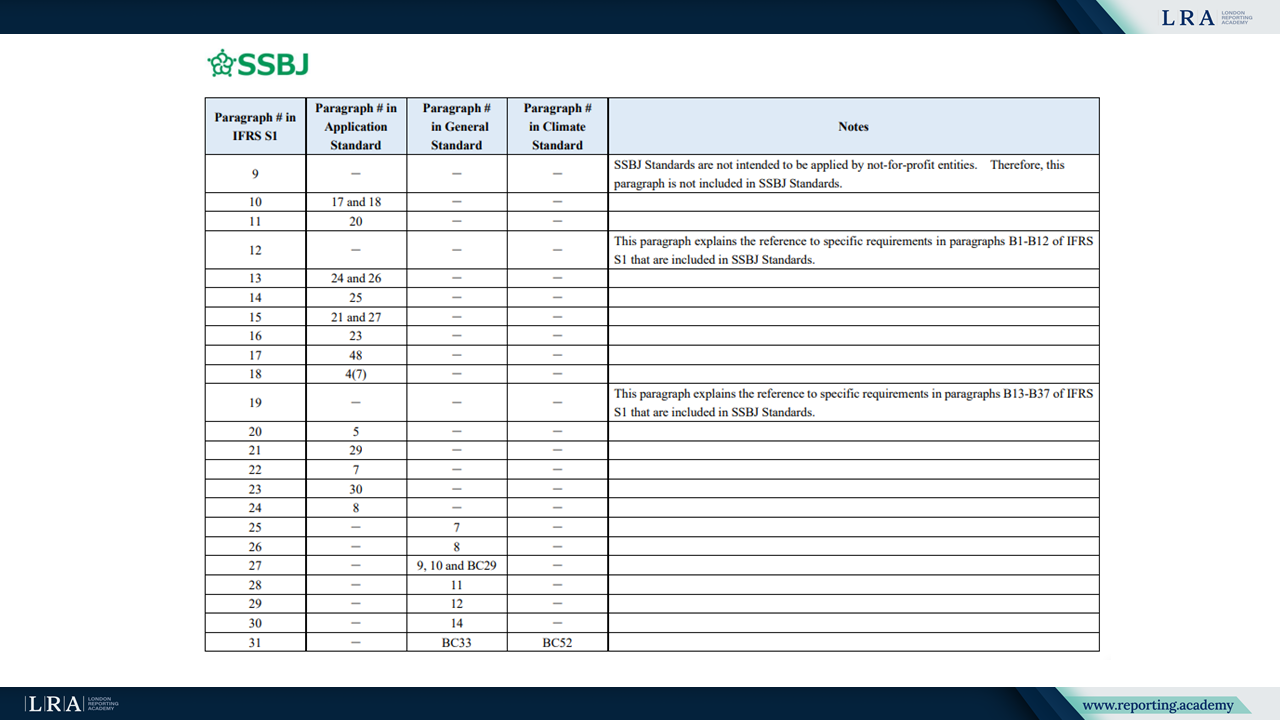

يوضح جدول المطابقة ما إذا كان – وإذا كان كذلك، أين – يتم دمج كل فقرة من معايير ISSB في معايير SSBJ.

المصدر: جدول المطابقة؛ SSBJ.

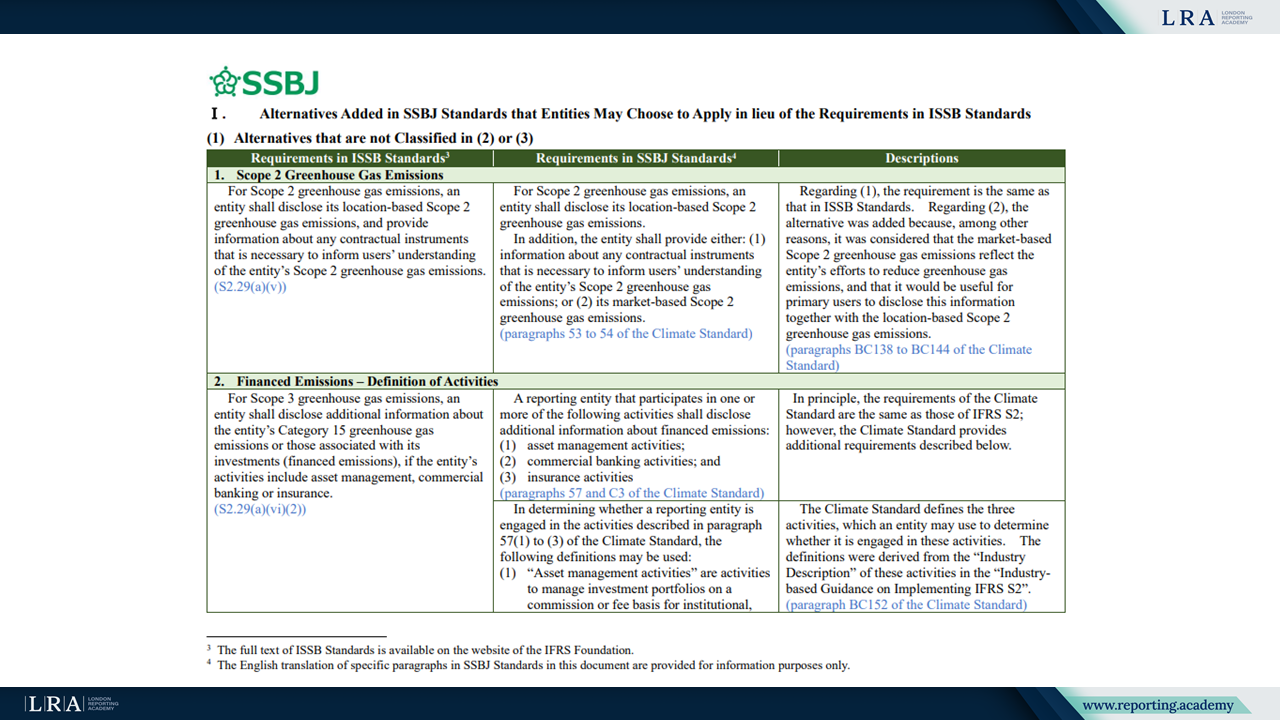

يصنف جدول الاختلافات الفروق بين معايير ISSB ومعايير SSBJ إلى مجموعتين رئيسيتين:

1. البدائل المضافة في معايير SSBJ التي قد تختار الكيانات تطبيقها بدلاً من متطلبات ISSB، بما في ذلك:

- البدائل التي لا تُصنف ضمن (2) أو (3)؛

- البدائل المقدمة لضمان التوافق مع القوانين واللوائح اليابانية؛

- البدائل المصممة للكيانات التي تطبق معايير SSBJ طوعياً.

2. المتطلبات الإضافية المُدخلة في معايير SSBJ والتي لا تشملها معايير ISSB.

يتناول الوثيقة مجموعة من المواضيع مثل انبعاثات النطاق 2 والانبعاثات الممولة، ومكان وتوقيت الإفصاحات، والمعلومات المقارنة، وسياسات المكافآت، وأطر تصنيف الصناعة.

المصدر: جدول الاختلافات؛ SSBJ.

ولا سيما، وعلى عكس ISSB، تعتبر SSBJ أسس استنتاجاتها جزءاً من التوجيهات الرسمية، مما يتطلب من الكيانات أخذها بعين الاعتبار لأغراض الامتثال.

الخطوات التالية

حالياً، لا تحدد معايير SSBJ نطاق أو توقيت تطبيقها. ومع ذلك، تم تطويرها على افتراض أنها ستُفرض في نهاية المطاف على الشركات المدرجة في السوق الرئيسية في بورصة طوكيو للأوراق المالية. في حين أن الكيانات غير المدرجة في السوق الرئيسية قد تطبق المعايير طوعياً أو وفق أطر تنظيمية أخرى، لم تصمم SSBJ المعايير مع مراعاة احتياجاتهم الخاصة.

يمكن للكيانات التي تتبنى معايير SSBJ دون اختيار البدائل المحددة للولاية القضائية أن تؤكد أيضاً توافقها مع معايير ISSB. ومع ذلك، قد لا يحافظ تطبيق البدائل دائماً على التوافق الكامل مع ISSB.

لضمان المقارنة الدولية، ستستمر SSBJ في مراقبة الإفصاحات المقدمة بموجب كل من معايير SSBJ وISSB وستدرس مراجعة معايير SSBJ إذا لزم الأمر.