Корпоративная отчетность по устойчивому развитию в США достигает нового рубежа, поскольку S&P 500 приближается к универсальному раскрытию информации

Недавние данные Governance & Accountability Institute подчеркивают сохраняющуюся динамику раскрытия корпоративной информации по устойчивому развитию как в S&P 500, так и в Russell 1000, указывая на высокий уровень добровольного внедрения в преддверии ожидаемых изменений в регулировании.

Отчетность по устойчивому развитию среди крупнейших публичных компаний в Соединенных Штатах продолжила тенденцию роста в 2024 году, при этом индекс S&P 500 достиг уровня раскрытия 99%, согласно последним исследованиям Governance & Accountability Institute. Полученные данные показывают, что нефинансовая отчетность стала стандартной практикой для компаний с крупной капитализацией, несмотря на продолжающиеся изменения в нормативно-правовой среде.

Рекордные показатели по сегментам рыночной капитализации

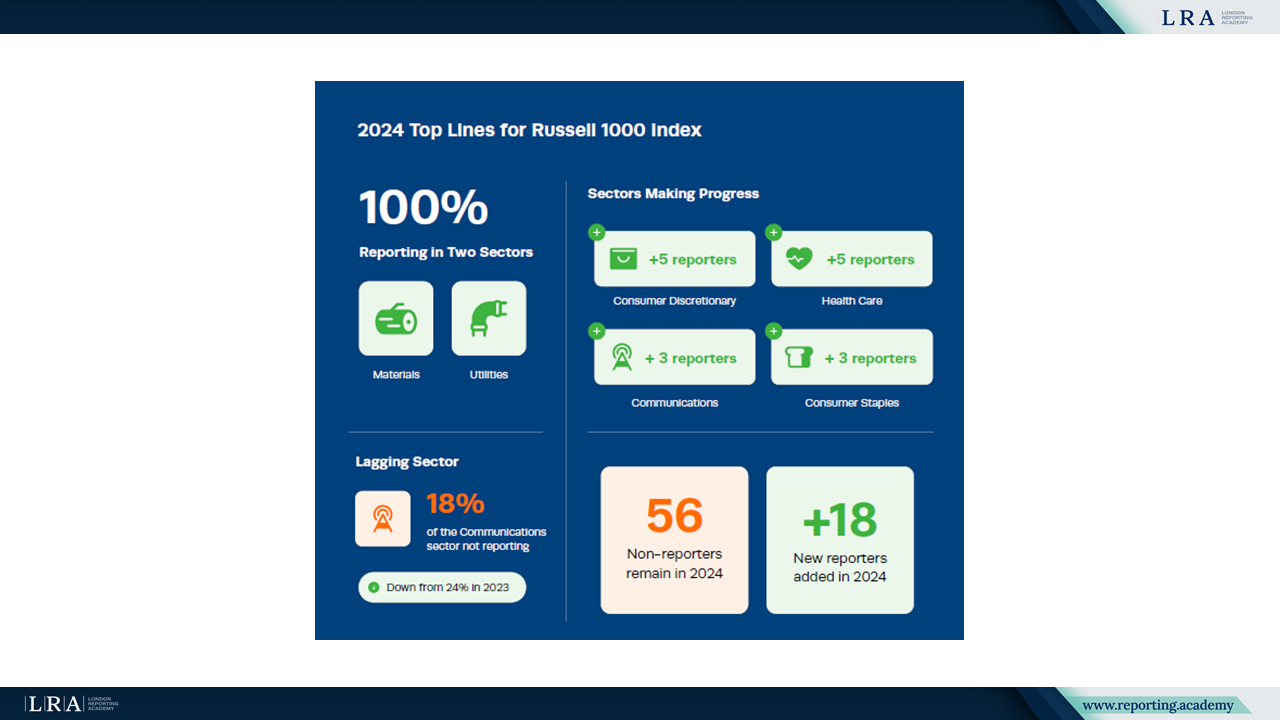

Четырнадцатое издание ежегодной исследовательской серии, отслеживающей тенденции раскрытия информации об устойчивом развитии, показывает, что в 2024 году 94% компаний из Russell 1000 публиковали отчеты по устойчивости, что выше показателя 93% в 2023 году. Рост, хоть и более умеренный, чем в предыдущие годы, продолжает устойчивую тенденцию, начавшуюся с момента первого мониторинга этих показателей G&A Institute в 2011, когда лишь 20% компаний из S&P 500 отчитывались по вопросам устойчивого развития.

Источник: G&A’s 2025 Sustainability Reporting in Focus

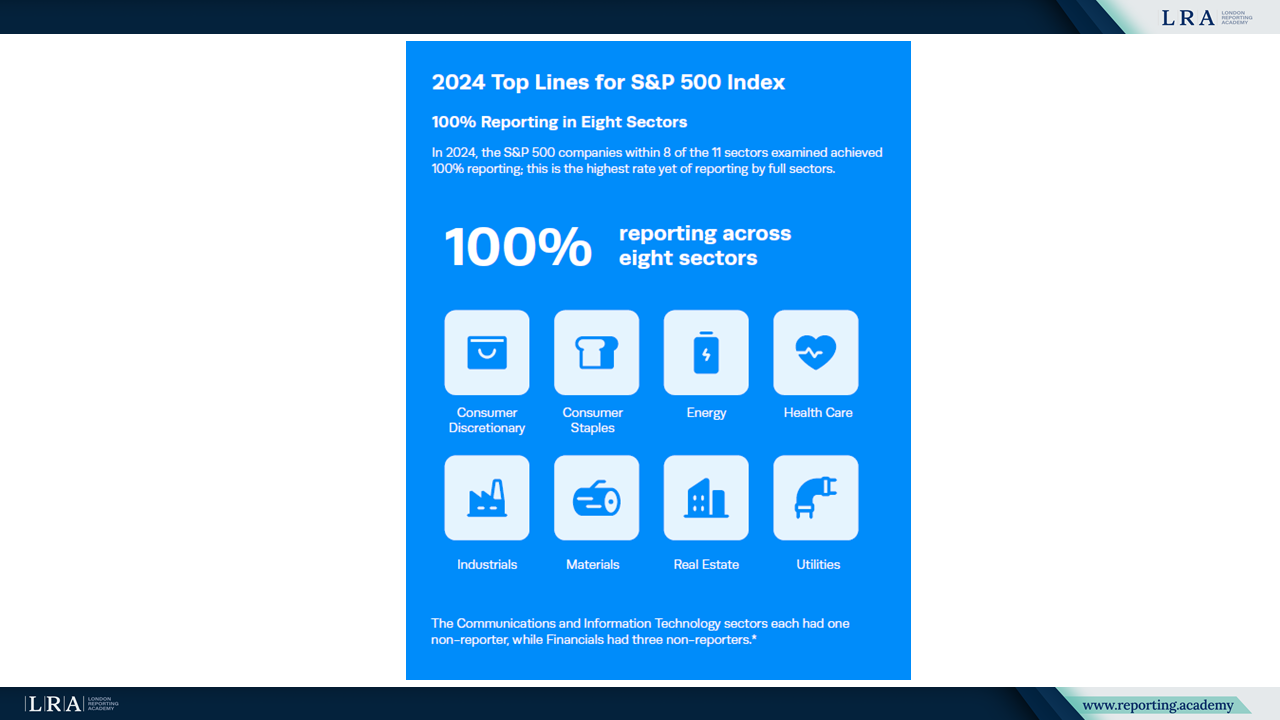

В S&P 500, который представляет собой крупнейшую половину компаний Russell 1000 по рыночной капитализации, в 2024 году осталось пять компаний, не предоставляющих отчеты, по сравнению с семью в 2023 году. Восемь секторов внутри S&P 500 достигли 100% показателя отчетности. В сферах коммуникаций и информационных технологий было по одному неподтверждающему отчет компании, тогда как в финансовом секторе — три.

Источник: G&A’s 2025 Sustainability Reporting in Focus

Среди компаний с меньшей капитализацией в Russell 1000 уровень отчетности достиг 90% в 2024 году, что выше показателя 87% в 2023. Этот сегмент, включающий компании с рыночной капитализацией примерно от 2,4 миллиарда долларов, демонстрирует заметный рост с 2018 года, когда лишь 34% таких компаний отчитывались об устойчивом развитии.

Принятие рамок и практики раскрытия информации

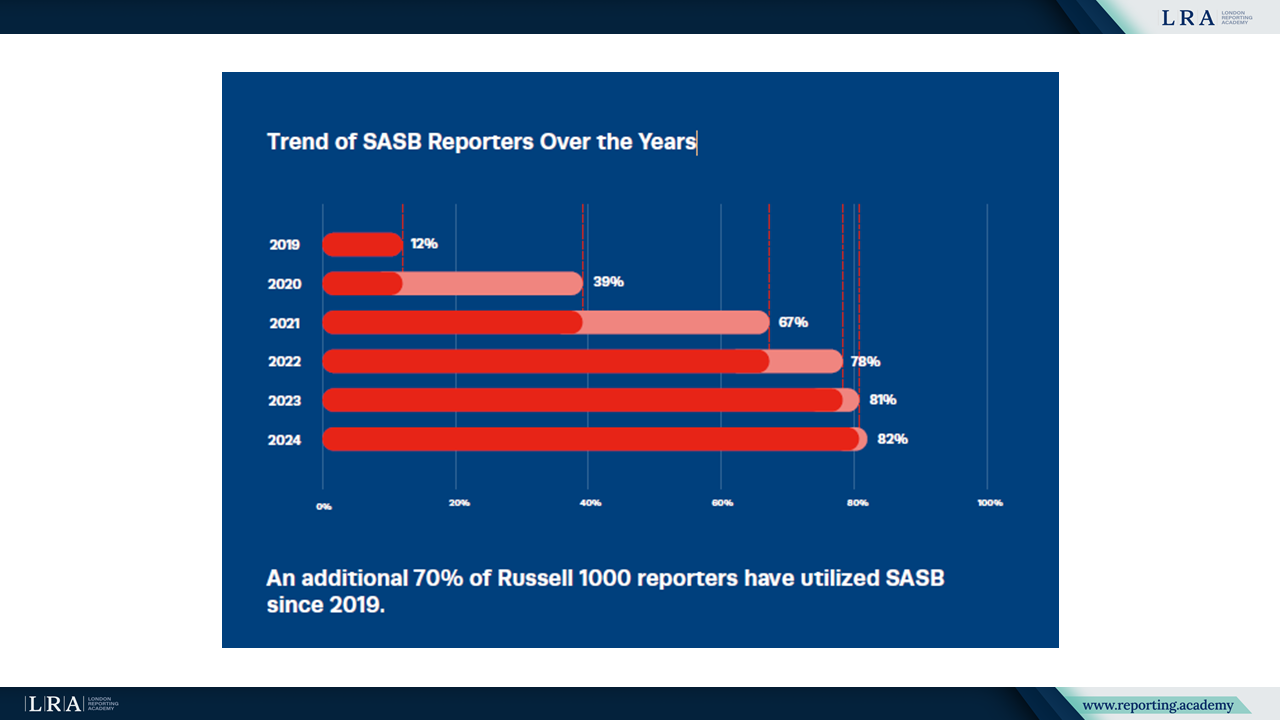

Стандарты SASB остались наиболее широко используемой рамочной системой отчетности среди компаний Russell 1000, с 82% компаний, использующих эти стандарты в 2024 году. Это четвертый подряд год, когда SASB занимает лидирующую позицию. Стандарты Совета по бухгалтерскому учету устойчивого развития (SASB Standards), ныне объединённые под Стандартами International Sustainability Standards Board (ISSB Standards), сосредоточены на финансово значимой информации об устойчивом развитии в 77 отраслях.

Источник: G&A’s 2025 Sustainability Reporting in Focus

Соответствие требованиям Task Force on Climate-related Financial Disclosures (TCFD) выросло до 65% компаний из индекса Russell 1000, по сравнению с 60% в 2023 году. Однако темпы роста замедлились по сравнению с предыдущими годами. Стандарты Global Reporting Initiative (GRI) сохранили стабильный уровень внедрения на уровне 55%, без изменений по сравнению с 2023 годом.

Исследование также впервые отслеживало новые стандарты. Стандарты ISSB, вступившие в силу в январе 2024 года, были приняты 17% компаний из Russell 1000. Европейские стандарты отчетности по устойчивому развитию (ESRS), разработанные в первую очередь для компаний, подпадающих под Директиву о корпоративной отчетности по устойчивому развитию (CSRD), были добровольно внедрены 6% компаний, предоставляющих отчетность.

Тенденции в обеспечении достоверности и раскрытия данных по климату

Внешнее подтверждение отчетности по устойчивому развитию продолжало расширяться: 51% компаний из Russell 1000 получали независимую проверку в 2024 году. Это более чем в 2 раза превышает показатель 24%, зафиксированный в 2019 году. Среди компаний из S&P 500 внешним подтверждением пользовались 68%, тогда как среди более мелких компаний Russell 1000 эта доля составила 32%.

Раскрытие информации, связанной с климатом, посредством опросников CDP оставалось относительно стабильным: 57% компаний из Russell 1000 ответили на опросник CDP Climate Change в 2024 году. Модуль CDP Water Security показал наибольший рост, с участием на 41 компанию больше по сравнению с 2023 годом.

Раскрытие информации, связанной с природой, оставалось ограниченным: только 1% компаний из Russell 1000 применяли Рекомендации Task Force on Nature-related Financial Disclosures (TNFD) в 2024 году. Такой низкий уровень внедрения отражает раннюю стадию развития рамок отчетности по биоразнообразию и экосистемам.

Отраслевые различия и Цели устойчивого развития

Анализ по секторам выявил значительные различия в практиках отчетности. Секторы Материалов и Коммунальных услуг сохранили 100% уровень отчетности, тогда как сектор Связи оставался с самым низким покрытием — 82%.

Соответствие Целям устойчивого развития Организации Объединенных Наций (SDGs) оставалось стабильным: 55% компаний из Russell 1000 ссылались на конкретные ЦУР в своей отчетности. Наиболее часто упоминались Цель 13 — Борьба с изменением климата, Цель 8 — Достойная работа и экономический рост, а также Цель 12 — Ответственное потребление и производство.

Исследование показывает, что добровольная отчетность по устойчивому развитию стала устоявшейся практикой среди крупных компаний США, с уровнем раскрытия, близким к насыщению в индексе S&P 500. По мере того, как обязательные требования к отчетности начинают внедряться в Калифорнии с 2026 года, и компании готовятся к потенциальным международным обязательствам, инфраструктура для комплексного раскрытия информации по устойчивому развитию в рамках Russell 1000 представляется хорошо развитой.