Сингапур продлевает сроки выполнения требований по отчетности в сфере климата

Сингапур объявил об обновленных сроках раскрытия информации, связанных с климатом, что является важным изменением в ландшафте отчетности страны.

25 августа 2025 года Управление по бухгалтерскому учету и корпоративному регулированию Сингапура (ACRA) совместно с Регулятором бирж Сингапура (Singapore Exchange Regulation, SGX RegCo) объявили о пересмотренных временных рамках внедрения требований по отчетности в сфере климата, включая внешнее заверение. Эти изменения политики касаются как компаний с листингом, так и крупных незарегистрированных компаний (Large NLCos). Регуляторы выделили продолжающуюся глобальную экономическую неопределенность и различные уровни готовности организаций в качестве ключевых причин продления сроков.

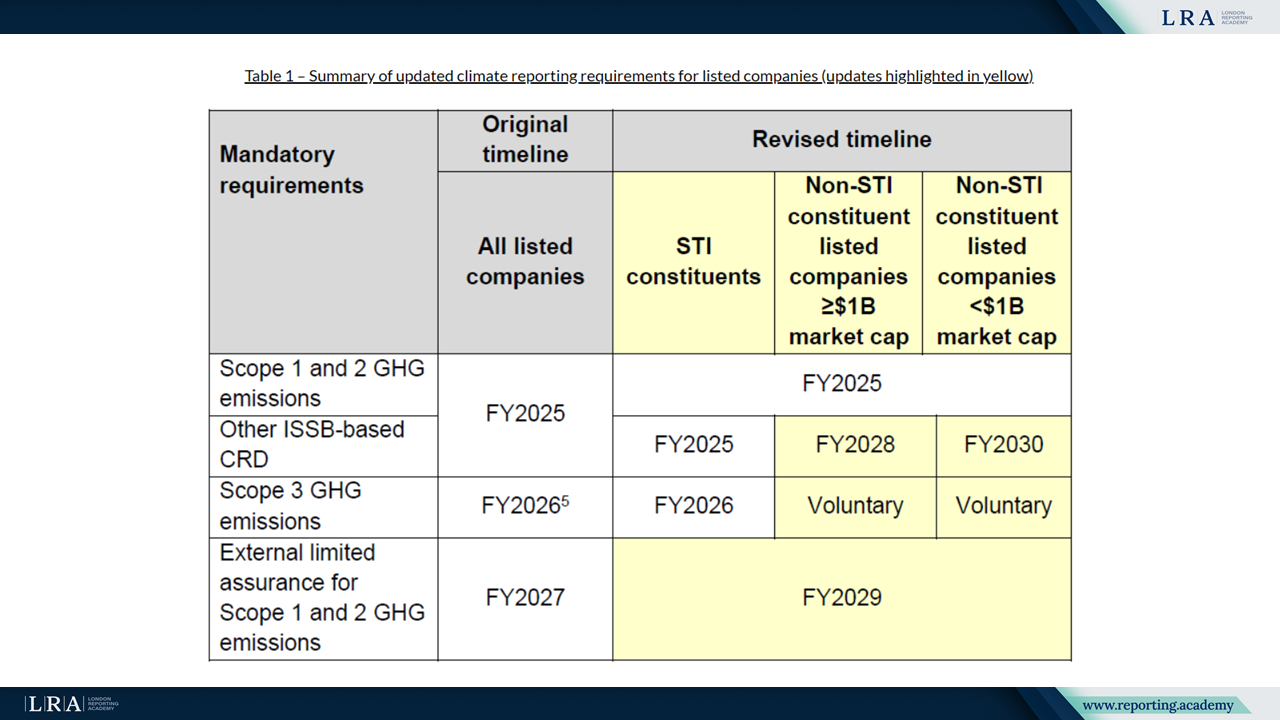

Основные требования для компаний с листингом

В своем заявлении ACRA и SGX RegCo пояснили, что требования будут применяться по-разному к компаниям, входящим в Straits Times Index (STI), и компаниям, не входящим в STI, с дополнительной сегментацией на основе рыночной капитализации. Согласно пересмотренному графику, отчетность по выбросам парниковых газов области 1 и области 2 (Scope 1 and Scope 2 GHG emissions) остается обязательной с финансового года 2025 (FY2025) для всех компаний с листингом. Отчетность по выбросам области 3 (Scope 3 GHG emissions) будет обязательной с FY2026 только для компаний из STI, тогда как для компаний вне STI раскрытие остается добровольным до дальнейших уведомлений. Другие раскрытия, связанные с климатом, основанные на стандартах ISSB (ISSB-based Climate-Related Disclosures, CRD), обязательны с FY2025 для компаний из STI. Для компаний вне STI с рыночной капитализацией не менее $1 миллиарда требование вступит в силу в FY2028, а для компаний с капитализацией менее $1 миллиарда — в FY2030. Внешнее ограниченное заверение по выбросам областей 1 и 2, изначально планировавшееся на FY2027, отложено до FY2029 для всех компаний с листингом.

Сравнительная таблица оригинальных и пересмотренных сроков приведена ниже:

Источник: пресс-релиз Управления по бухгалтерскому учету и корпоративному регулированию (ACRA)

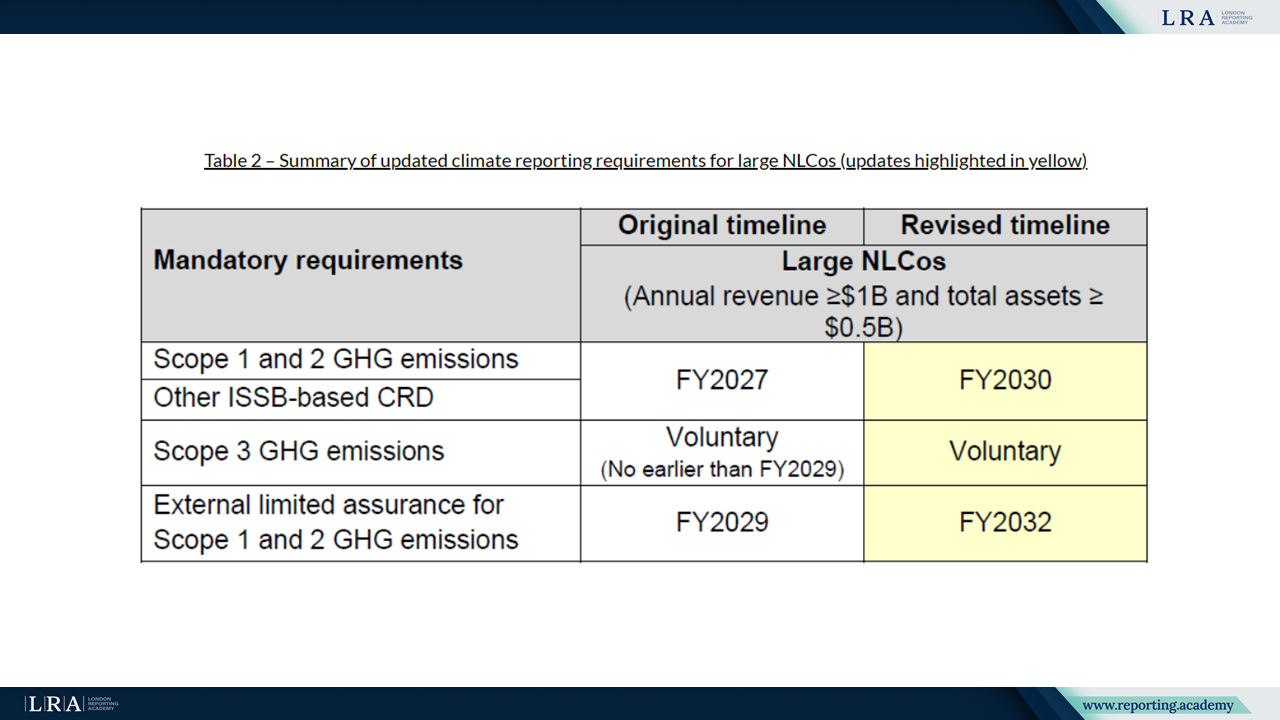

Обновленные сроки для крупных незарегистрированных компаний

Крупные незарегистрированные компании (Large NLCos), определяемые как компании с годовым доходом не менее $1 миллиарда и общими активами не менее $0,5 миллиарда, также получили продление сроков. Для этой категории отчетность по выбросам областей 1 и 2 вместе с другими раскрытиями CRD на основе ISSB начнется только с FY2030. Раскрытие информации по области 3 остается добровольным, а внешнее ограниченное заверение по областям 1 и 2 перенесено на FY2032.

Изменения суммированы ниже:

Источник: пресс-релиз Управления по бухгалтерскому учету и корпоративному регулированию (ACRA)

Заключение

Компании также могут воспользоваться грантом на отчетность по устойчивому развитию (Sustainability Reporting Grant, SRG), предлагаемым Советом по экономическому развитию Сингапура (Singapore Economic Development Board, EDB) и Enterprise Singapore (EnterpriseSG), чтобы усилить подготовку к раскрытию информации CRD на основе ISSB до обязательного выполнения требований. Сроки подачи заявок на грант SRG были скорректированы в соответствии с пересмотренными сроками отчетности.

Пересмотренная система отчетности по климату в Сингапуре отражает прагматичный баланс между совершенствованием стандартов раскрытия информации по устойчивому развитию и учетом различного уровня готовности корпоративного сектора. Обновленный подход обеспечивает постепенное согласование с ISSB standards, предоставляя компаниям дополнительное время для подготовки надежных систем сбора данных, отчетности и верификации.