SB 253 в Калифорнии: поэтапное внедрение для повышения эффективности

Для Закона о корпоративной ответственности за климатические данные (SB 253), первоначально принятого в 2023 году, была введена отсрочка внедрения из-за трудностей, с которыми столкнулись компании при соблюдении новых требований к отчетности. Калифорнийский совет по воздушным ресурсам (CARB) заявил, что не будет налагать штрафы на организации, подпадающие под действие закона, за неполную отчетность в течение первого отчетного цикла, срок которого наступает в 2026 году.

Недавнее Уведомление по исполнению от CARB, опубликованное 5 декабря, предоставляет важные рекомендации по предстоящим требованиям к отчетности по выбросам парниковых газов в рамках SB 253. Эти обновления имеют ключевое значение для компаний при подготовке к сроку 2026 года. Ожидается, что компании будут соблюдать детализированные правила отчетности, обеспечивая прозрачность и подотчетность в соответствии как с государственными, так и с международными стандартами.

Аналогично была введена отсрочка внедрения Закона о раскрытии финансовых рисков, связанных с климатом (SB 261), предоставляющая компаниям дополнительное время для соответствия обновленным стандартам отчетности по климатическим финансовым рискам. Эти изменения отражают более глубокое понимание операционных сложностей, с которыми сталкивается бизнес при достижении амбициозных целей по экологической прозрачности.

Этот шаг по расширению сроков соблюдения требований совпадает с другими важными событиями в области отчетности. В частности, Урсула фон дер Ляйен недавно объявила о создании инициативы Omnibus, направленной на упрощение и гармонизацию нормативных актов в сфере отчетности. Кроме того, изменения в руководстве Комиссии по ценным бумагам и биржам США (SEC), контролирующей отчетность по климату, могут дополнительно повлиять на применение требований к раскрытию информации, что потенциально изменит более широкую нормативную среду корпоративной устойчивости.

Основные выводы и обновления

SB 253 помогает компаниям, предоставляя структурированную рамочную основу для раскрытия выбросов по цепочке создания стоимости и климатических финансовых рисков, обеспечивая прозрачность и соблюдение развивающихся экологических стандартов.

Обязательства по отчетности о выбросах и ключевые вопросы соблюдения:

- Требования к раскрытию информации:

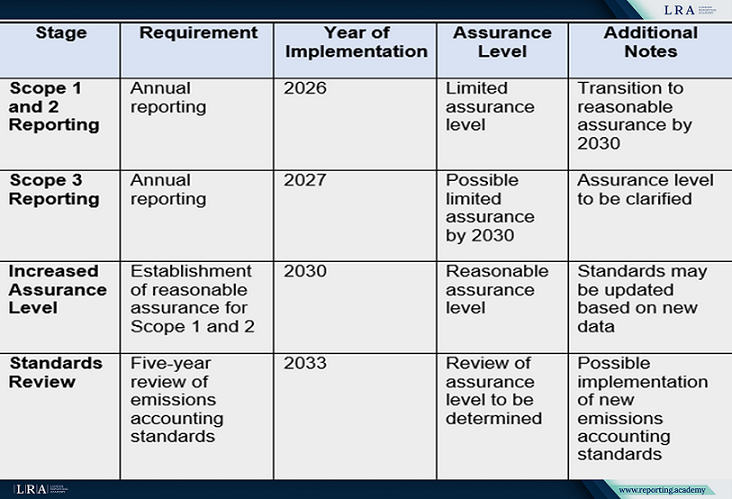

- Компании должны ежегодно предоставлять данные о выбросах:

- Шкала 1 (прямые выбросы) и Шкала 2 (косвенные выбросы от приобретенной энергии) начиная с 2026 года.

- Шкала 3 (все остальные косвенные выбросы, включая цепочки поставок) начиная с 2027 года. Эти сведения должны быть предоставлены не позднее 180 дней после данных по шкалам 1 и 2 за предыдущий год.

- Отчёты должны соответствовать международным стандартам, таким как Greenhouse Gas Protocol.

- Компании должны ежегодно предоставлять данные о выбросах:

- Верификация отчетов:

- С 2026 года компании должны проводить независимое подтверждение выбросов Scope 1 и 2 на уровне ограниченного подтверждения с последующим переходом к уровню разумного подтверждения к 2030 году.

- Для Scope 3 также может быть введено ограниченное подтверждение к 2030 году.

- Обзор стандартов:

- Начиная с 2033 года будет проведён пятилетний обзор доступных стандартов учёта выбросов. Могут быть введены новые правила в случае появления более эффективных стандартов.

- Переходные меры:

- CARB позволит компаниям использовать существующие процессы сбора данных в течение первого года отчётности и не будет применять штрафные санкции за неполные отчёты при условии добросовестного выполнения требований.

- Гибкость для бизнеса:

- Закон учитывает слияния, поглощения и другие структурные изменения, которые могут повлиять на отчётность. Предусмотрены положения для минимизации дублирующих усилий компаний, уже предоставляющих аналогичные данные в других юрисдикциях.

Таблица: Основные сроки и этапы внедрения SB 253

Плавный переход благодаря гибкому подходу CARB

Учитывая операционные сложности, с которыми сталкиваются компании, CARB ввела меры по облегчению первоначального бремени соблюдения требований. В первый год отчётности компании могут опираться на уже собранные или доступные данные при условии демонстрации искренних усилий по приведению деятельности в соответствие с целями закона. Кроме того, в этот период не будут применяться штрафы за неполные данные, что даёт бизнесу время на адаптацию.

Баланс между амбициями и реалистичностью

Гэвин Ньюсом, губернатор Калифорнии, ранее выражал обеспокоенность по поводу реалистичности изначальных сроков, предлагая их отсрочку. Хотя это изменение не было включено в окончательный законопроект, гибкий подход CARB к его реализации отражает понимание этих вызовов и способствует совместному пути к соблюдению требований.

Источник: Climate Corporate Data Accountability Act (SB 253)

Последствия для бизнеса

Для бизнеса SB 253 представляет собой как вызов, так и возможность:

- Вызовы:

- Масштабирование процессов сбора данных и отчетности для соответствия строгим стандартам;

- Взаимодействие с партнёрами по цепочке создания стоимости для точной оценки эмиссий Scope 3.

- Возможности:

- Улучшение корпоративных практик устойчивого развития, повышение доверия инвесторов и заинтересованных сторон;

- Создание конкурентного преимущества в качестве раннего пользователя комплексной климатической отчетности;

- Соответствие меняющимся глобальным стандартам экологической ответственности, что потенциально облегчает выход на другие рынки.

Заключение

Climate Corporate Data Accountability Act штата Калифорния устанавливает новый стандарт климатической отчетности в США, побуждая бизнес переосмыслить своё влияние на окружающую среду. Несмотря на то, что путь к соблюдению требований может показаться сложным, поэтапный подход CARB предоставляет ценную возможность для организаций адаптироваться и преуспеть. Приняв эти изменения, компании могут внести вклад в более устойчивое будущее, одновременно позиционируя себя как лидеров в области экологической ответственности.