Филиппинская Комиссия по ценным бумагам и биржам принимает стандарты PFRS S1 и PFRS S2 для раскрытия информации по устойчивому развитию

Филиппинская Комиссия по ценным бумагам и биржам приняла стандарты PFRS S1 и PFRS S2 посредством Меморандума SEC № 16, серия 2025 года, вместе с Руководящими принципами по отчетности об устойчивом развитии и дорожной картой внедрения для публичных компаний и крупных непубличных организаций. В документе установлен поэтапный переход с отчетного периода 2026 финансового года и далее, описываются требования по управлению и представлению отчетности, а также график проведения внешней ограниченной проверки выбросов парниковых газов по категориям Scope 1 и Scope 2.

Филиппинская Комиссия по ценным бумагам и биржам выпустила Меморандум SEC № 16, серия 2025 года, утверждающий Филиппинские стандарты финансовой отчетности по раскрытию информации об устойчивом развитии, а именно PFRS S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» и PFRS S2 «Раскрытия, связанные с климатом». В документе указывается, что на заседании комиссии En Banc 4 декабря 2025 года SEC решила принять стандарты PFRS S1 и PFRS S2 и утвердила выпуск Руководящих принципов по отчетности об устойчивом развитии для публичных компаний (PLCs) и крупных непубличных организаций (LNLs), включая Дорожную карту внедрения PFRS.

Отмечается, что стандарты IFRS S1 и IFRS S2, выпущенные ISSB, были одобрены Советом по финансовым и устойчивым стандартам отчетности Филиппин (FSRSC), а затем утверждены Профессиональным регулирующим советом по бухгалтерскому учету (PRBOA) 17 октября 2024 года на основании Резолюции № 61.

Пределы отчетности, размещение и управление

Данный Меморандум применяется к публичным компаниям (PLCs) и крупным непубличным организациям (LNLs). PLCs и LNLs, являющиеся отчетными субъектами согласно Разделу 17.2 Пересмотренного кодекса регулирования ценных бумаг, должны представлять Отчет об устойчивом развитии в приложении к годовому отчету, тогда как LNLs, не подпадающие под этот пункт, должны предоставлять Отчет об устойчивом развитии вместе с аудированной финансовой отчетностью. Отчеты об устойчивом развитии должны быть рассмотрены и утверждены советом директоров до публикации.

С момента вступления в силу и до финансового года, предшествующего обязательному принятию, PLCs продолжают соблюдать Руководство по отчетности об устойчивом развитии по Меморандуму SEC № 4, серии 2019 года, при этом поощряется начало переходного периода в промежуточные финансовые годы.

Поэтапный график внедрения и пороговые значения

Начиная с финансового года 2026, компании, подпадающие под действие стандарта, начинают применять PFRS S1 и PFRS S2 поэтапно.

- Уровень 1 применяется к PLCs, зарегистрированным на Philippine Stock Exchange, Inc. (PSE) с рыночной капитализацией более 50 миллиардов PHP по состоянию на 31 декабря 2025, принятие стандартов для финансовых годов начиная с 1 января 2026, с отчетностью в 2027 году.

- Уровень 2 применяется к PLCs, зарегистрированным на PSE с рыночной капитализацией от 3 миллиардов до 50 миллиардов PHP по состоянию на 31 декабря 2025, принятие стандартов для финансовых годов начиная с 1 января 2027, с отчетностью в 2028 году.

- Уровень 3 применяется к PLCs с рыночной капитализацией 3 миллиарда PHP или менее по состоянию на 31 декабря 2025, PLCs, чьи долговые ценные бумаги зарегистрированы исключительно на Philippine Dealing & Exchange Corp. (PDEx), при отсутствии ценных бумаг акционерного капитала на PSE, а также к LNLs с годовым доходом более 15 миллиардов PHP за предшествующий финансовый год, принять стандарты для финансовых годов начиная с 1 января 2028, с отчетностью в 2029 году.

В Циркуляре определено рыночная капитализация как рыночная стоимость непогашенных акций публичной компании (PLC), рассчитываемая как общее количество непогашенных акций, умноженное на их последнюю цену закрытия или последнюю цену сделки по состоянию на 31 декабря 2025 года. В Циркуляре также установлен отдельный подход для PLC, зарегистрированных после 31 декабря 2025 года.

Подтверждение, переходные послабления и исключения

Обязательное внешнее ограниченное подтверждение выбросов ПГ в Области 1 и Области 2 должно быть проведено независимым специалистом по подтверждению через два года после первоначального внедрения для каждого уровня и осуществляться в соответствии с ISSA 5000.

Переходные послабления установлены на ограниченные сроки и включают приоритетный климатический фокус отчетности, гибкость по срокам подачи Отчета по устойчивому развитию после публикации соответствующих финансовых отчетов, годовое послабление для сравнительной информации и годовое разрешение на использование методов, отличных от GHG Protocol: A Corporate Accounting and Reporting Standard. Отчеты по выбросам ПГ в Области 3 не требуются в течение двух лет для всех уровней.

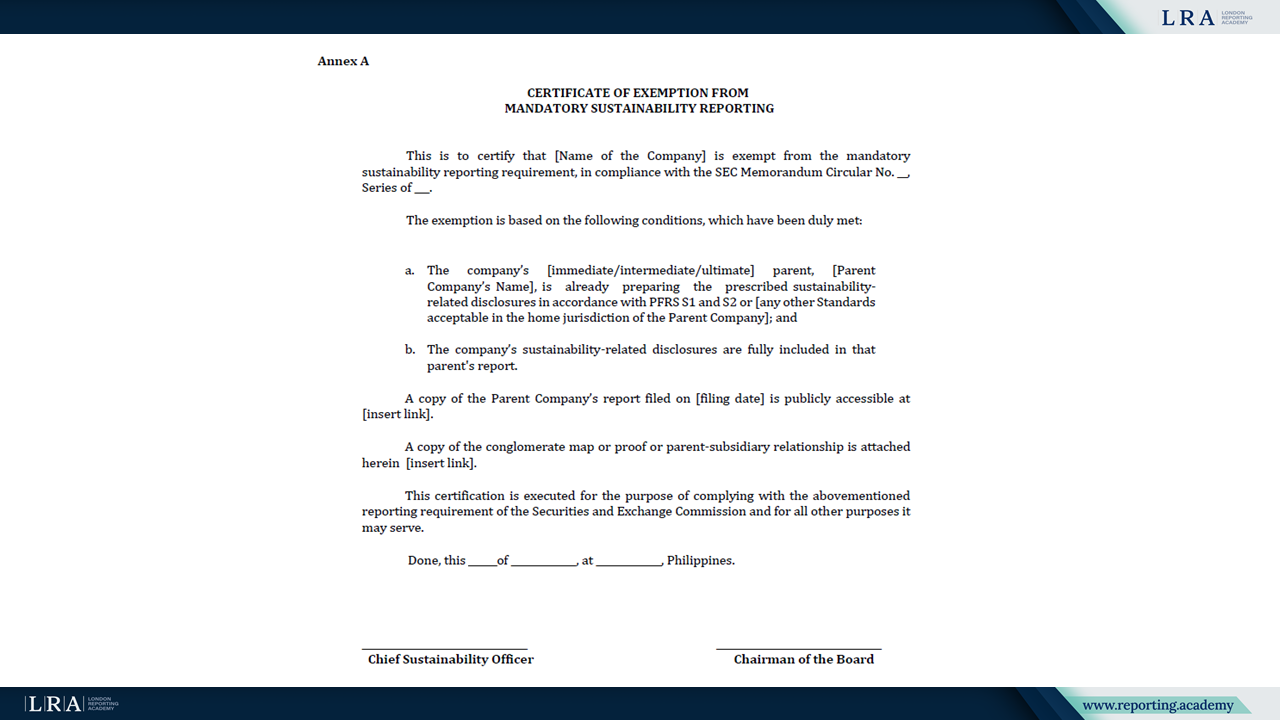

Для некотируемых дочерних компаний (LNL) предусмотрено исключение из обязательной подачи, если соответствующая головная компания уже подготавливает и подает предписанный Отчет по устойчивому развитию в своей юрисдикции, раскрытия дочерней компании по вопросам устойчивого развития включены и общедоступны, а само предприятие подает Сертификат об исключении в приложении к годовой финансовой отчетности.

Источник: Сертификат об исключении, Циркуляр № 16

Взгляд в будущее

Циркуляр анонсирует дальнейшие выпуски SEC для поддержки внедрения, включая дополнительные правила и рекомендации по внешнему подтверждению и другим последующим методическим материалам. Также указывается, что штрафные санкции для крупных некотируемых субъектов будут урегулированы в последующих выпусках Комиссии, а SEC может рассмотреть другие случаи как действительные исключения из обязательной подачи.