PCAF обновляет свой глобальный стандарт отчетности и учета парниковых газов для финансовой индустрии

Финансовые институты продолжают совершенствовать свои подходы к измерению климатических воздействий, и обновления устоявшихся методологических рамок играют ключевую роль в поддержке этого прогресса. Последняя редакция Стандарта PCAF предоставляет новую методологическую ясность и дополнительные инструменты, направленные на улучшение качества и сопоставимости раскрытий данных о выбросах парниковых газов в деятельности по кредитованию, инвестициям и страхованию.

Партнёрство по углеродному учету финансовых организаций (PCAF) объявило о запуске обновления 2025 года своего Глобального стандарта учета и отчетности парниковых газов для финансовой индустрии. Редакция отражает вклад финансовых институтов из разных регионов и консолидирует методологические разработки, введённые с момента выпуска предыдущих версий. Обновление усиливает согласованность между классами активов, расширяет руководство как по финансируемым, так и по выбросам, связанным со страхованием, а также интегрирует дополнительные рекомендации, основанные на отзывах отрасли, включая рекомендации, связанные с колебаниями запасов. Обновленные материалы призваны поддерживать более прозрачную, сопоставимую и полезную для принятия решений нефинансовую отчетность.

Структура Стандарта PCAF

Стандарт структурирован на три части:

- Часть A — о финансируемых выбросах,

- Часть B — о выбросах, оказанных при содействии,

- Часть C — о выбросах, связанных со страхованием.

Часть A достигла уже своей третьей редакции, в то время как Часть C продвинулась до второй редакции. Часть B остается в разработке. Вместе эти компоненты формируют Глобальный стандарт учета и отчетности парниковых газов для финансовой индустрии.

Обновлённая Часть A включает новые методологии для структур использования поступлений, секьюритизации и структурированных продуктов, субнационального долга, а также опциональный подход, согласованный с IFRS, по невыбранным кредитным обязательствам. Обновление также включает улучшения, основанные на отзывах по обсуждению флуктуаций запасов.

Источник: PCAF_PartA_2025_V3

Расширенное охват классов активов в Части A

Издание 2025 года Части A расширяет сферу применения стандарта за счет четырёх новых методологий для структур использования привлечённых средств, секьюритизаций и других структурированных продуктов, субсуверенного долга, а также опционального подхода к неиспользованным кредитным обязательствам, что согласуется с IFRS S1 и IFRS S2. Существующие методологии для зарегистрированных акций и корпоративных облигаций, бизнес-кредитов и незарегистрированных акций, проектного финансирования, коммерческой недвижимости, ипотеки, автокредитов и суверенного долга остаются центральными и были дополнительно уточнены.

Инфографика в стандарте иллюстрирует расширенный ландшафт классов активов и показывает, как десять категорий соотносятся с корпоративным финансированием, проектным финансированием и воздействием на реальную экономику.

Источник: PCAF_PartA_2025_V3

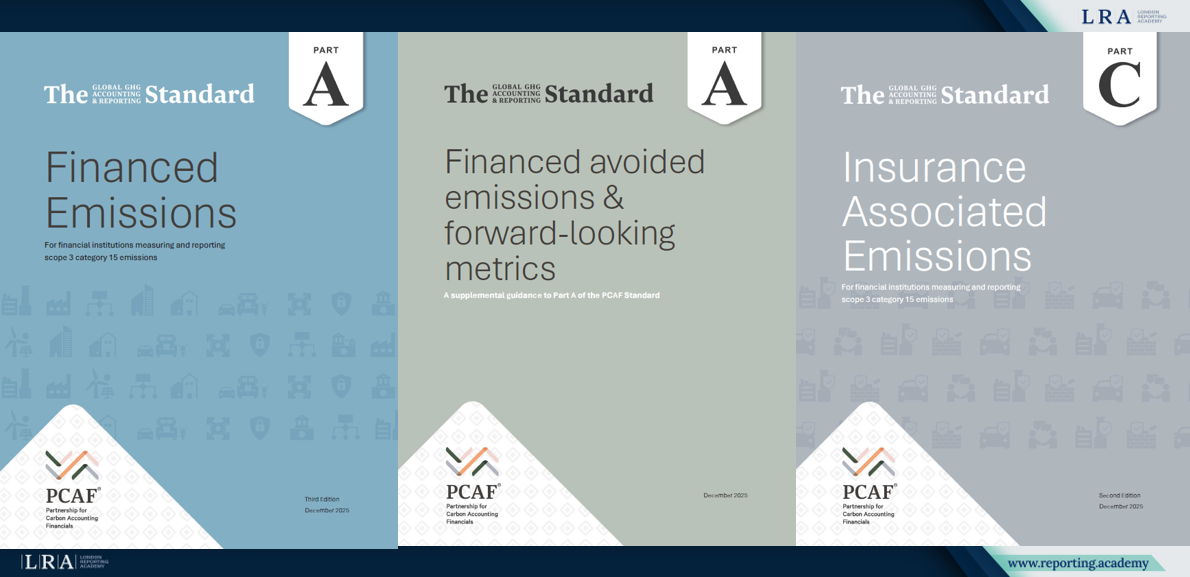

Пересмотренная Часть A усиливает правила атрибуции и уточняет ожидания в отношении качества данных. Пятиуровневая шкала качества данных продолжает служить ориентиром для институтов при оценке надежности источников и методологической прозрачности. Обновление также вводит более чёткие требования в отношении колебаний инвентаризации и того, как институты должны объяснять изменения в выбросах портфеля. Визуальная карта оценки качества данных предоставляет структурированное резюме уровней качества.

Источник: Карта оценки качества данных, PCAF_PartA_2025_V3

Дополнительное руководство по предотвращённым выбросам и прогнозным показателям

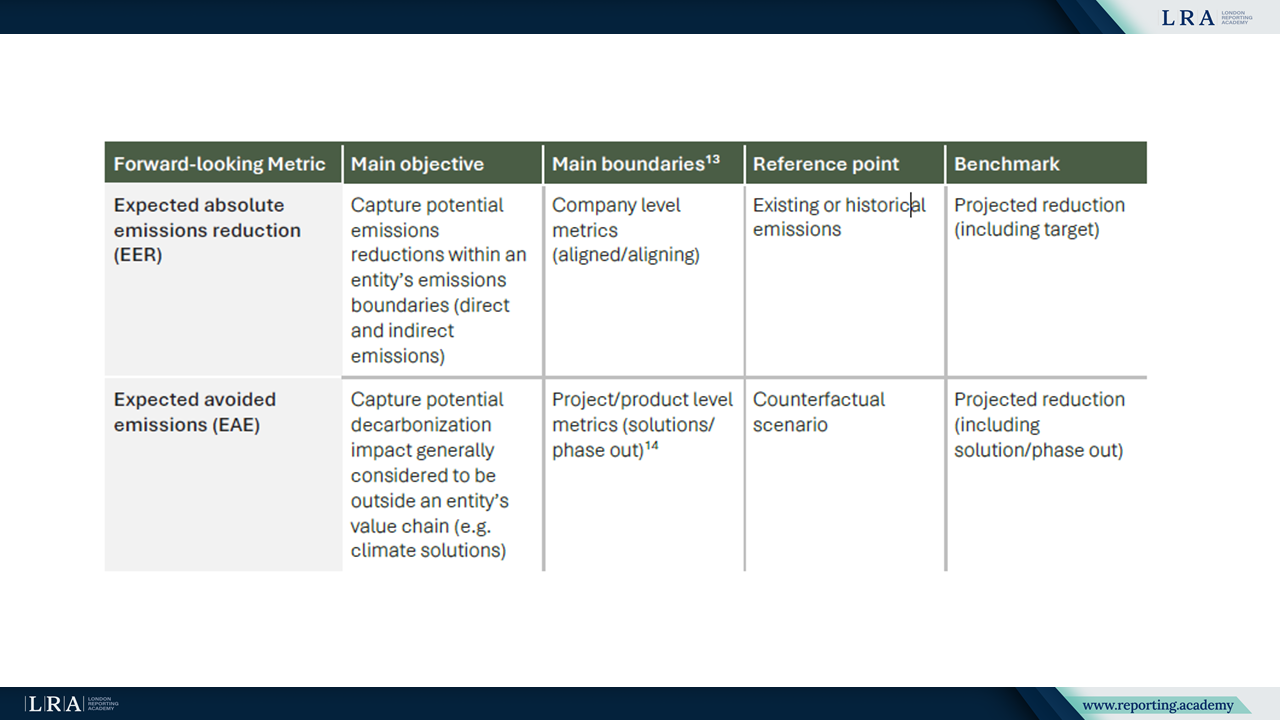

Дополнительное руководство предлагает структурированный подход к финансируемым предотвращённым выбросам и вводит два прогнозных показателя: Ожидаемое сокращение выбросов (Expected Emissions Reductions, EER) и Ожидаемые предотвращённые выбросы (Expected Avoided Emissions, EAE). Финансируемые предотвращённые выбросы представляют собой долю предотвращённых выбросов, относимую к финансовому институту при финансировании климатических решений или факторов, способствующих им. Они отчитываются отдельно и не входят в учет Объёма 1, Объёма 2 или Объёма 3.

Прогнозные показатели количественно оценивают ожидаемые климатические эффекты в момент совершения транзакции. EER отражают сокращения внутри границ контрагента, в то время как EAE сравнивают прогнозируемые выбросы решения с контрафактическим сценарием. Руководство требует прозрачных допущений, детального методологического отчёта и ежегодного раскрытия достигнутого прогресса. Эти показатели не могут заменить финансируемые выбросы и не должны использоваться для корректировки показателей на уровне портфеля.

Руководство также суммирует эти два показателя в сравнительной таблице, которая описывает их цели, границы оценки, исходные точки и ориентиры для прогнозируемого сокращения. Это даёт институтам краткий обзор того, как показатели различаются и в каких случаях каждый из них может быть применим на практике.

Источник: Supplemental Guidance (2025)

Пересмотренная методология для выбросов, связанных со страхованием, в Части C

Обновлённая Часть C расширяет методологию для выбросов, связанных со страхованием, охватывая четыре сегмента: коммерческое страхование, страхование проектов, личное автострахование и договорное перестрахование. Страхование проектов и договорное перестрахование вводятся впервые в издании 2025 года. Подход применяет принцип «следовать за риском», признавая, что атрибуция в страховании основывается на части риска, переданного (ре)страховщику, а не на вложенном капитале, и рассматривает выбросы, связанные со страхованием, как отдельную категорию, которую не следует объединять с финансируемыми выбросами.

Источник: PCAF_PartC_2025_V2

Выбросы, связанные со страхованием, рассчитываются путем умножения специфического для сегмента коэффициента атрибуции на абсолютные выбросы Объёма 1 и Объёма 2 застрахованного объекта, а там, где это существенно и доступно, на соответствующие выбросы Объёма 3. Стандарт устанавливает различные подходы к атрибуции для четырёх сегментов и вводит специальную иерархию качества данных для страховых портфелей вместе с руководством по управлению возможным двойным учётом вдоль цепочек первичного страхования и перестрахования. Ожидается, что институты будут раскрывать агрегированные абсолютные выбросы вместе с выбранными методологиями, правилами атрибуции и оценками качества данных.

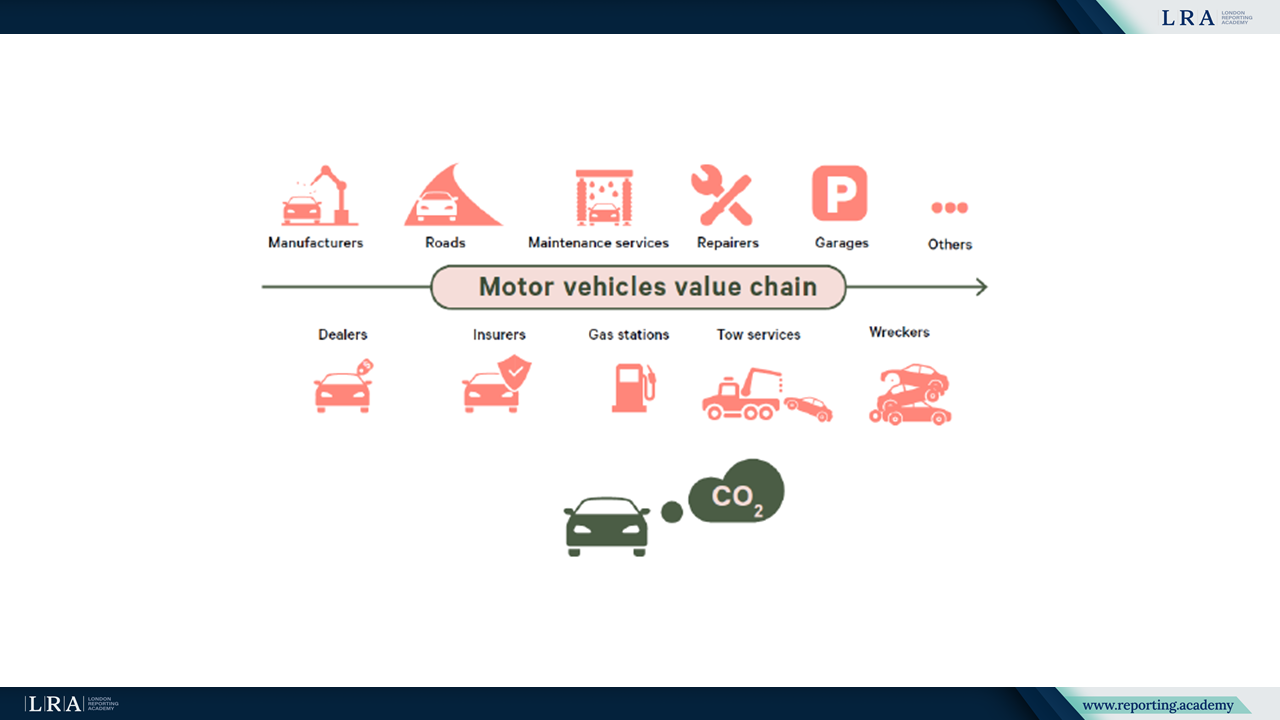

Внутри четырёх сегментов личное автострахование следует особому подходу, отражающему особенности цепочки создания стоимости в автомобильной сфере. Стандарт иллюстрирует это схематическим изображением типичных этапов цепочки создания стоимости и точек взаимодействия страховщиков с ней.

Источник: Цепочка создания стоимости автомобиля, Источник: PCAF_PartC_2025_V2

Соответствие международным стандартам отчетности

Обновленный стандарт сохраняет согласованность с GHG Protocol и усиливает согласование с IFRS S1 и IFRS S2. Документы поддерживают сопоставимость раскрываемой информации и позволяют интегрировать её с планированием перехода и системами оценки климатических рисков. Обновления также отражают обширную обратную связь от заинтересованных сторон и обеспечивают соответствие более широким инициативам, таким как GFANZ.

Заключение

Обновление стандарта PCAF 2025 года расширяет методологическую базу, доступную для финансовых организаций. Включение новых классов активов, усовершенствованные принципы распределения, повышенные ожидания качества данных и структурированные прогностические показатели поддерживают организации в повышении полноты и прозрачности их нефинансовой отчетности, а также в соответствии с возникающими требованиями по раскрытию информации.