Новые стандарты GRI по изменению климата и энергетике: содержание и ключевые моменты

Новые стандарты GRI 102 и GRI 103 устанавливают четкое направление для организаций, стремящихся повысить прозрачность отчетности по изменению климата и энергетике. Они предлагают согласованные рекомендации, помогающие организациям соответствовать растущим требованиям в области устойчивого развития.

Глобальная инициатива по отчетности (GRI) выпустила два новых отраслевых стандарта: GRI 102: Изменение климата 2025 и GRI 103: Энергетика 2025, вступающие в силу с января 2027 года. Эти стандарты повышают прозрачность корпоративной отчетности по вопросам климата и энергетики, одновременно согласуя практики раскрытия информации с глобальными климатическими целями и научными данными.

Интеграция с IFRS S2: раскрытия информации, связанной с климатом

Согласно совместному заявлению IFRS Foundation и GRI (июнь 2025), организации могут использовать GRI 102: Изменение климата 2025 и IFRS S2 Climate-related Disclosures совместно для комплексного раскрытия информации о климатическом воздействии, рисках и возможностях.

Это сотрудничество отвечает потребностям широкого круга заинтересованных сторон, включая инвесторов. Организации, которые отчитываются по обоим стандартам, могут использовать раскрытия IFRS S2 для выбросов парниковых газов Scope 1, 2 и 3 для удовлетворения эквивалентных требований GRI 102, при условии, что выбросы измеряются в соответствии с Протоколом по парниковым газам (Greenhouse Gas Protocol) и правильно ссылаться на них.

GRI 102 также дополняет IFRS S2 охватом планов перехода, усилий по адаптации и воздействию справедливого перехода, уделяя внимание социальным и экологическим аспектам, выходящим за рамки финансовых рисков.

Этот согласованный подход снижает дублирование, повышает прозрачность и поддерживает полезную для принятия решений отчетность по климату в соответствии с глобальными климатическими целями.

GRI 102: Изменение климата 2025

Этот стандарт может применяться любой организацией независимо от ее размера, типа, сектора, местоположения или опыта отчетности для раскрытия своих климатически значимых воздействий. Организации могут опустить раскрытия по обоснованным причинам, таким как конфиденциальность или юридические ограничения, но должны чётко указать и объяснить эти пропуски в индексе содержания GRI.

Источник: GRI 102: Изменение климата 2025

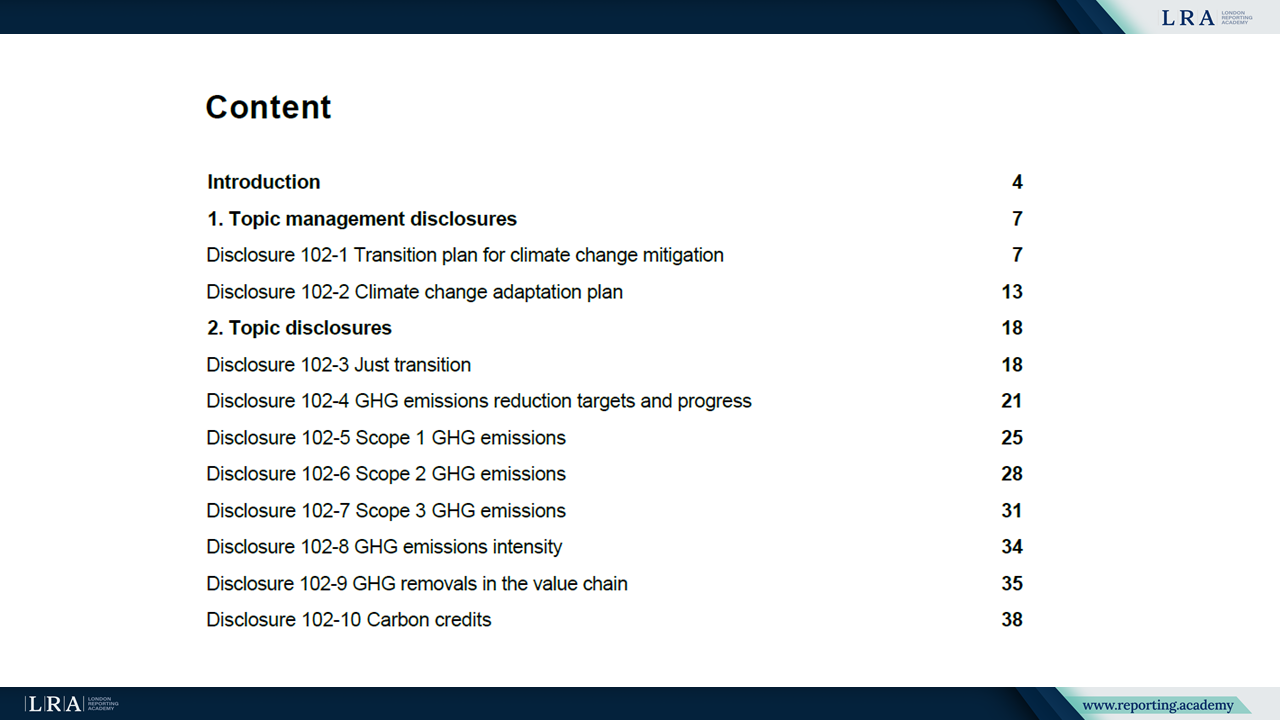

Стандарт GRI 102: Изменение климата 2025 включает десять раскрытий информации, охватывающих ключевые области, такие как планы перехода и адаптации, справедливый переход, целевые показатели по сокращению выбросов парниковых газов (GHG), выбросы Scope 1, 2 и 3, интенсивность выбросов, секвестрацию и углеродные кредиты. Он требует от организаций раскрывать свои планы климатического перехода в соответствии с научными данными и принципами справедливого перехода, меры адаптации к климатическим рискам, а также подробные данные по выбросам GHG по всем сферам, включая прогресс в достижении целей и использование углеродных кредитов. Это обеспечивает всестороннюю отчетность по вопросам климата для достижения цели 1,5°C.

GRI 103: Энергия 2025

Подобно GRI 102, стандарт GRI 103: Энергия 2025 начинается с общего введения, применимого ко всем тематическим стандартам GRI. Это означает, что любая организация — независимо от размера, типа, сектора, местоположения или опыта ранее опубликованных отчетов — может использовать этот Стандарт для отчетности о своих энергетических воздействиях. Организации могут опускать раскрытия по уважительным причинам, таким как конфиденциальность или юридические ограничения, но должны четко указать и пояснить эти пропуски в индексе содержания GRI.

Источник: Стандарт GRI 103: Энергия 2025

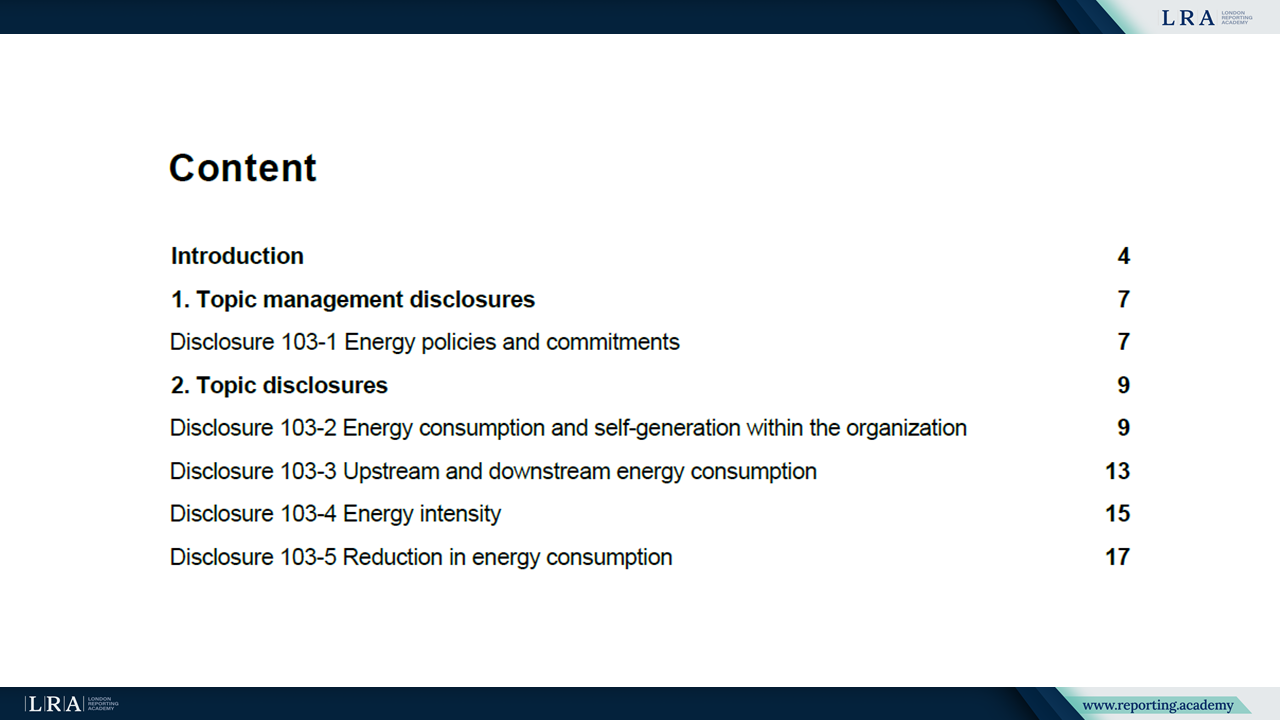

Стандарт GRI 103: Энергия 2025 включает пять раскрытий:

- 103-1 Энергетическая политика и обязательства

- 103-2 Потребление энергии и собственное производство энергии в организации

- 103-3 Потребление энергии вверх и вниз по цепочке поставок

- 103-4 Энергетическая интенсивность

- 103-5 Сокращение потребления энергии

Требуется детальная отчетность о совокупном потреблении топлива и электроэнергии (возобновляемой и невозобновляемой), энергетической интенсивности и мерах по снижению энергопотребления, при этом учитываются воздействия на людей и окружающую среду по всей цепочке создания стоимости. Этот стандарт обеспечивает прозрачную, полезную для принятия решений энергетическую отчетность, согласованную с климатическими целями.

Заключение

GRI 102 и GRI 103 устанавливают четкие, основанные на науке рамки для отчетности по изменению климата и энергетическим воздействиям. Согласованные с международными стандартами, такими как IFRS S2 и Протокол по парниковым газам (Greenhouse Gas Protocol), они поддерживают прозрачные и сопоставимые раскрытия. Вступая в силу с 2027 года, эти стандарты помогают организациям удовлетворять потребности заинтересованных сторон и способствовать устойчивым и справедливым переходам.