Япония публикует график различий и таблицу соответствия между стандартами SSBJ и ISSB

Япония сделала важный шаг к согласованию своей национальной системы отчетности по устойчивому развитию с глобальными стандартами. В марте 2025 года SSBJ представил два основных справочных инструмента, предназначенных для пояснения того, как его недавно выпущенные стандарты соотносятся со Стандартами раскрытия информации об устойчивом развитии IFRS.

31 марта 2025 года Совет по стандартам устойчивого развития Японии (SSBJ) опубликовал два ключевых документа: График различий и Таблицу соответствия, сопоставляющую недавно выпущенные стандарты раскрытия информации об устойчивом развитии с Стандартами раскрытия информации об устойчивом развитии IFRS (стандарты ISSB).

Обзор и контекст

После создания Международного совета по стандартам устойчивого развития (ISSB) в июле 2022 года был создан SSBJ для разработки системы отчетности по устойчивому развитию Японии и вклада в развитие международных стандартов. 5 марта 2025 года SSBJ выпустил свои первые три стандарта раскрытия информации об устойчивом развитии:

- Универсальный стандарт раскрытия информации об устойчивом развитии «Применение стандартов раскрытия информации об устойчивом развитии» (Стандарт применения)

- Тематический стандарт раскрытия информации об устойчивом развитии № 1: Общие раскрытия (Общий стандарт)

- Тематический стандарт раскрытия информации об устойчивом развитии № 2: Раскрытия, связанные с климатом (Климатический стандарт)

Источник: Пресс-релиз от 5 марта 2025 г.; SSBJ.

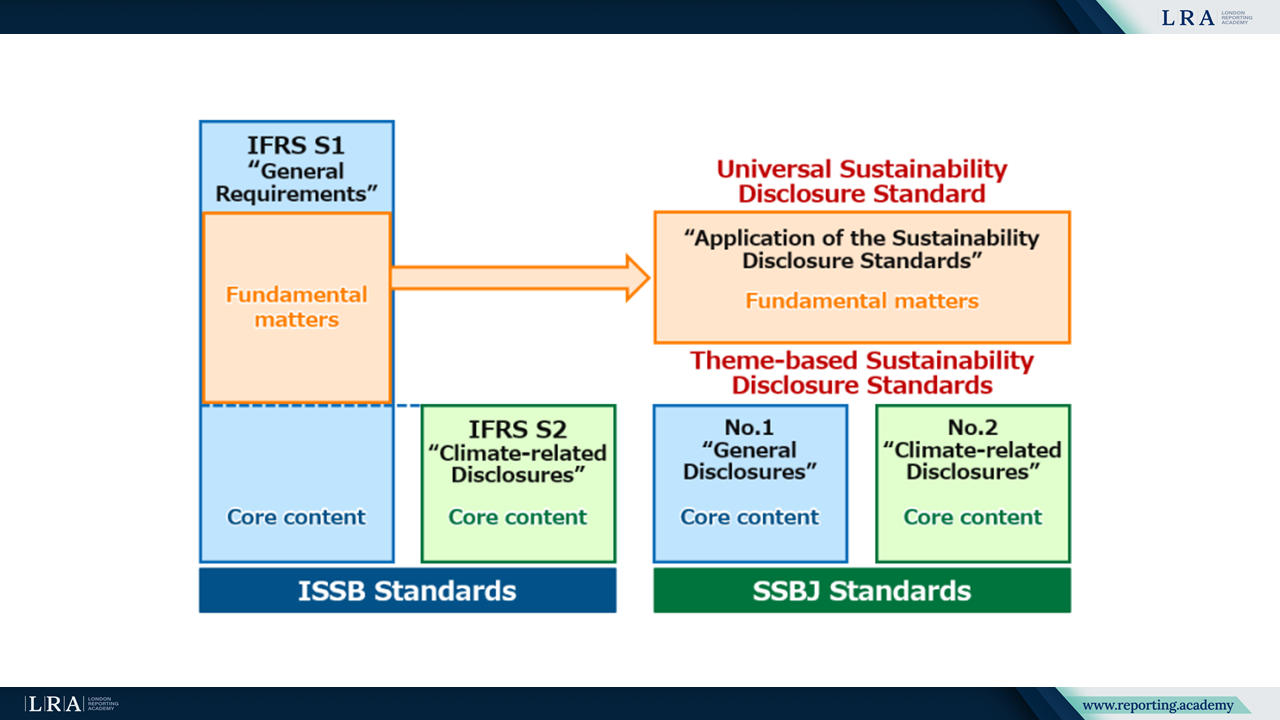

Для удобства пользователей SSBJ разделил стандарт, соответствующий IFRS S1 ISSB «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием», на две части. «Основное содержание» IFRS S1, которое предписывает раскрытия данных о рисках и возможностях, связанных с устойчивым развитием, включено в Общий стандарт. Оставшиеся требования, определяющие основные принципы подготовки таких раскрытий, включены в Стандарт применения. Несмотря на эту структурную дифференциацию, совместное применение всех трех стандартов SSBJ обеспечивает согласованность итогов раскрытия информации с требованиями IFRS S1.

Как было ранее отмечено, SSBJ теперь выпустил График различий и Таблицу соответствия для облегчения внедрения и обеспечения ясности по взаимодействию со Стандартами ISSB. Эти инструменты предоставляют практические сведения о сходствах и различиях между стандартами SSBJ и IFRS S1 и S2 ISSB.

Подробное согласование со стандартами ISSB

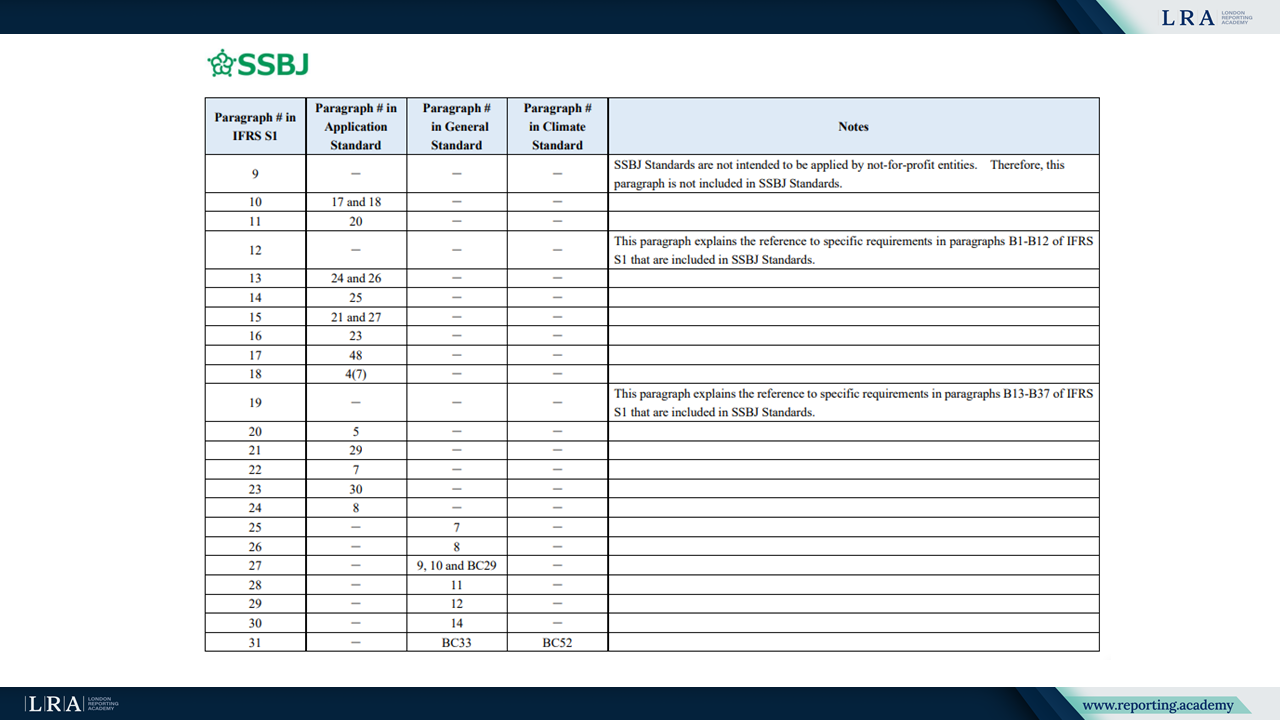

Таблица соответствия показывает, включен ли каждый пункт стандартов ISSB и, если да, то где именно, в стандарты SSBJ.

Источник: Таблица соответствия; SSBJ.

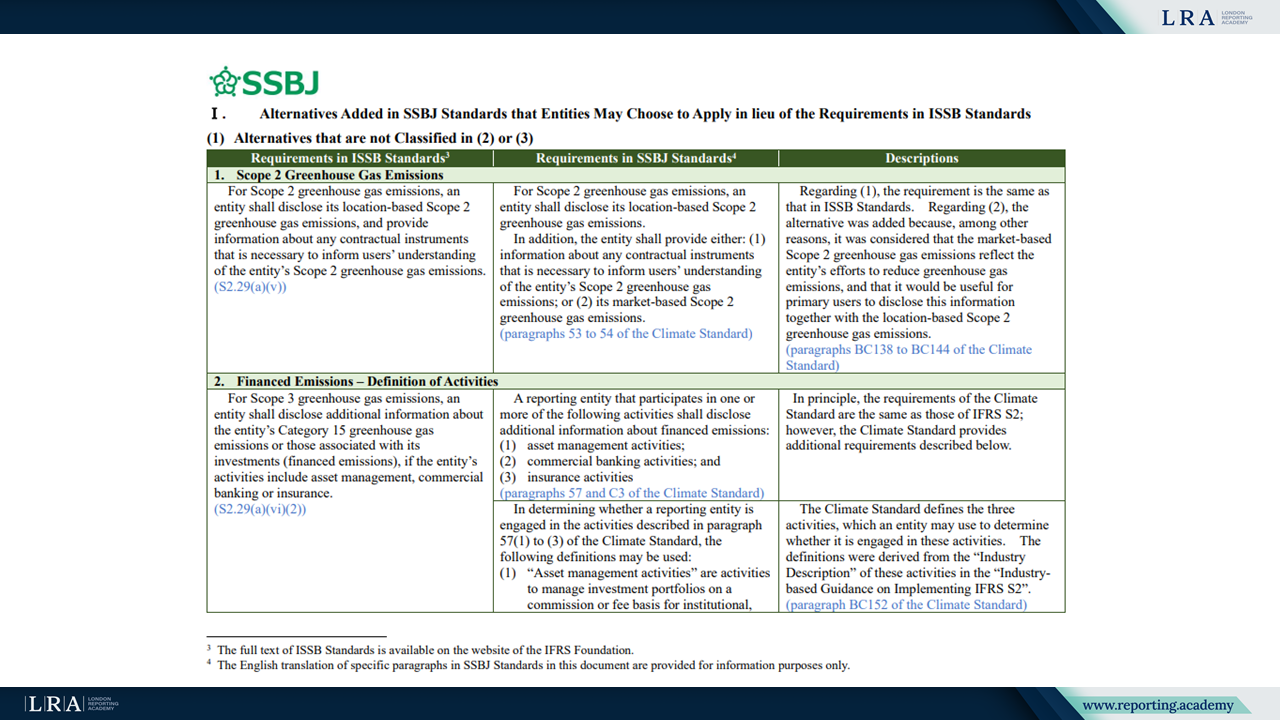

График различий классифицирует различия между стандартами ISSB и стандартами SSBJ на две основные группы:

I. Альтернативы, добавленные в стандарты SSBJ, которые организации могут выбрать для применения вместо требований ISSB, включая:

- Альтернативы, которые не классифицированы под пунктами (2) или (3);

- Альтернативы, предоставляемые для обеспечения соответствия японским законам и нормативным актам;

- Альтернативы, разработанные для организаций, применяющих стандарты SSBJ на добровольной основе.

II. Дополнительные требования, введённые в стандарты SSBJ, которые не включены в стандарты ISSB.

Документ охватывает ряд тем, таких как выбросы по сфере 2 и финансируемые выбросы, местоположение и время раскрытия информации, сравнительные данные, политика вознаграждений и отраслевые классификационные рамки.

Источник: График различий; SSBJ.

Примечательно, что, в отличие от ISSB, SSBJ рассматривает свои Основания для выводов как часть авторитетных рекомендаций, требуя от организаций учитывать их для целей соблюдения требований.

Следующие шаги

В настоящее время стандарты SSBJ не определяют объем или сроки их применения. Тем не менее, они были разработаны с предположением, что в конечном итоге станут обязательными для компаний, зарегистрированных на Главном рынке Токийской фондовой биржи. Хотя организации, не зарегистрированные на Главном рынке, также могут применять стандарты добровольно или в рамках других регуляторных моделей, SSBJ не разрабатывала стандарты с учётом их специфических потребностей.

Организации, применяющие стандарты SSBJ без выбора альтернатив, специфичных для юрисдикции, также могут заявлять о соответствии стандартам ISSB. Тем не менее, применение альтернатив не всегда гарантирует полное соблюдение стандартов ISSB.

Для обеспечения международной сопоставимости SSBJ продолжит мониторинг раскрытий информации, осуществляемых в соответствии как со стандартами SSBJ, так и ISSB, и при необходимости рассмотрит возможность внесения изменений в стандарты SSBJ.