IAASB и IESBA представляют новые стандарты для повышения прозрачности отчетности в области устойчивого развития

Новые стандарты ISSA 5000 и IESSA устанавливают четкие требования к аудиторам, обеспечивая независимость, этику и последовательность при проверке отчетности об устойчивом развитии. Устанавливая высокие стандарты качества аудита, эти стандарты помогают снижать риски, такие как гринвошинг, и повышают доверие среди инвесторов и общественности. Их применение укрепляет надежность и сопоставимость данных по устойчивому развитию, способствуя принятию обоснованных решений. Кроме того, соблюдение этих стандартов предоставляет компаниям стратегическое преимущество, укрепляя долгосрочную устойчивость и конкурентоспособность на мировом рынке.

Международный совет по стандартам аудита и обеспечения (IAASB) и Международный совет по этическим стандартам для бухгалтеров (IESBA) представили новые стандарты, направленные на повышение доверия к отчетности об устойчивом развитии. Введение ISSA 5000 и IESSA обеспечит единые подходы к обеспечению достоверности отчетности по устойчивому развитию, снизит риски гринвошинга и усилит этические требования к специалистам в данной области.

Эти новые стандарты вступят в силу для отчетных периодов, начинающихся с 15 декабря 2026 года, с возможностью досрочного применения. IAASB и IESBA продолжат поддерживать процесс внедрения посредством вебинаров, методических материалов и постоянного мониторинга практического применения.

Советы IAASB и IESBA также выпустили информационный лист под названием ISSA 5000 и IESSA: Глобальные базовые стандарты обеспечения устойчивого развития, который раскрывает ключевые аспекты новых стандартов. Их внедрение знаменует значительный шаг к глобальной стандартизации обеспечения устойчивости.

ISSA 5000: Глобальный стандарт обеспечения отчетности по устойчивому развитию

ISSA 5000 устанавливает единые рамки для обеспечения отчетности по устойчивому развитию, соответствующие международным стандартам. Поскольку инвесторы и регуляторы все больше требуют сопоставимых и надежных данных об устойчивом развитии, данный стандарт обеспечивает единообразие на глобальном уровне. Он охватывает как ограниченное, так и разумное обеспечение, позволяя организациям выбирать подход, наиболее соответствующий их потребностям. Такая гибкость помогает компаниям оптимизировать затраты при сохранении уверенности в представленных данных.

Встроенный в систему управления качеством организаций, ISSA 5000 обеспечивает соответствие международным стандартам обеспечения, повышая надежность процессов проверки и помогая организациям управлять рисками, связанными с качеством отчетности. Стандарт поддерживает обеспечение отчетов по устойчивому развитию, подготовленных в рамках таких систем, как GRI, ESRS, IFRS и других систем раскрытия информации. Такая адаптивность позволяет бизнесу проверять данные независимо от используемой конкретной рамочной методологии отчетности.

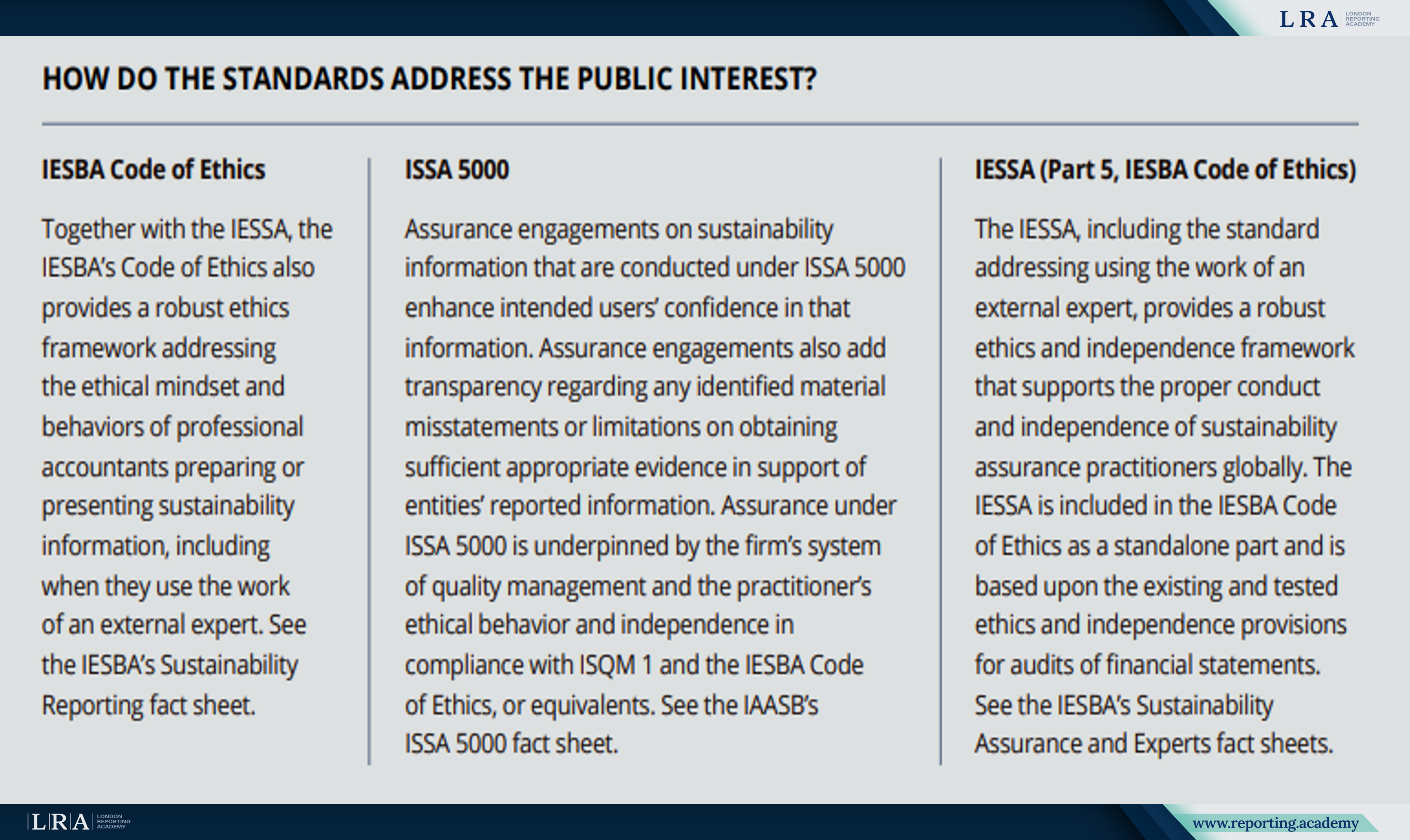

IESSA: Этические принципы и независимость в обеспечении отчетности

IESSA, разработанный IESBA, вводит строгие требования к независимости и этике профессионалов, участвующих в обеспечении отчетности по устойчивому развитию. Он усиливает прозрачность и защищает общественные интересы.

IESSA устанавливает строгие требования для обеспечения независимости профессионалов, проводящих проверку отчетности по устойчивому развитию. Снижая риск конфликта интересов, стандарт повышает объективность и надежность оценки данных.

Обновленный Кодекс этики IESBA теперь применяется не только к бухгалтерам и аудиторам, но и ко всем специалистам, участвующим в подготовке отчетов по устойчивому развитию. Это расширение усиливает ответственность и гарантирует, что данные по устойчивости представлены с честностью.

Стандарт также регулирует участие внешних экспертов, устанавливая четкие требования к их независимости и квалификации. Компании, привлекающие сторонних консультантов, теперь должны обеспечивать их соблюдение этических норм, что дополнительно укрепляет достоверность обеспечения отчетности по устойчивому развитию.

Источник: Информационный лист под названием ISSA 5000 и IESSA: Глобальные базовые стандарты обеспечения устойчивого развития

Формирование доверия к аудитам по устойчивому развитию с помощью ISSA 5000 и IESSA

Внедрение стандартов ISSA 5000 и IESSA позволяет аудиторам проводить независимую и объективную проверку данных об устойчивом развитии, раскрываемых компаниями в соответствии с различными стандартами отчетности. Соблюдение этих стандартов помогает снизить риск несоблюдения нормативных требований и повышает привлекательность компании для инвесторов, поскольку прозрачность и надежность проверенных данных становятся ключевыми критериями для финансовых учреждений.

Кроме того, эти стандарты помогают бизнесу избегать репутационных рисков, связанных с обвинениями в гринвошинге, предоставляя независимое подтверждение достоверности заявлений об устойчивом развитии. По мере ужесточения требований к обеспечению отчетности, данные стандарты позволяют компаниям укреплять доверие клиентов, партнёров и регулирующих органов.

Также стоит отметить, что стандарты ISSA 5000 и IESSA способствуют глобальной гармонизации практик обеспечения устойчивого развития. Это особенно важно для транснациональных компаний, работающих в различных странах и нуждающихся в соблюдении разнообразных нормативных требований. Понимание того, как аудиторы будут оценивать их данные, помогает компаниям готовить информацию в соответствии с международными стандартами, улучшая отчетность и прозрачность.