GRI отвечает на процесс реализации климатической отчетности в Калифорнии

По мере того, как Калифорния продвигается вперед с реализацией законодательных актов о раскрытии информации по климату, Global Reporting Initiative (GRI) выступила с рекомендациями по усилению согласованности с международными рамками отчетности.

Global Reporting Initiative (GRI), самый широко используемый в мире стандарт по отчетности в области устойчивого развития, направил свой ответ Калифорнийскому совету по воздушным ресурсам (CARB) по поводу реализации законопроектов Сената 253 и 261, с поправками SB 219. Эти исторические законы о климатической отчетности вводят новые обязательства по раскрытию информации для крупных компаний, работающих в Калифорнии, сосредотачиваясь на выбросах парниковых газов (SB 253) и финансовых рисках, связанных с климатом (SB 261).

В своих официальных комментариях GRI подчеркивает, что отчетность о значимости воздействия является важным дополнением к финансовой значимости. Подход к отчетности, который охватывает как влияние корпоративной деятельности на экономику, окружающую среду и общество, так и то, как вопросы устойчивого развития преобразуются в финансовые риски и возможности, предоставляет более всестороннюю и полезную для принятия решений информацию для инвесторов, политиков и других заинтересованных сторон. Эта двойственная перспектива поддерживает понимание вклада корпораций в климатические цели и выделяет устойчивые воздействия, которые являются или могут стать финансово значимыми.

Основные рекомендации GRI для CARB

Поданное GRI обращение подчеркивает важность совместимости между правилами раскрытия информации Калифорнии и глобальными рамками устойчивого развития, включая стандарты GRI, стандарты ISSB и Европейские стандарты отчетности по устойчивому развитию (ESRS). В частности, GRI предлагает:

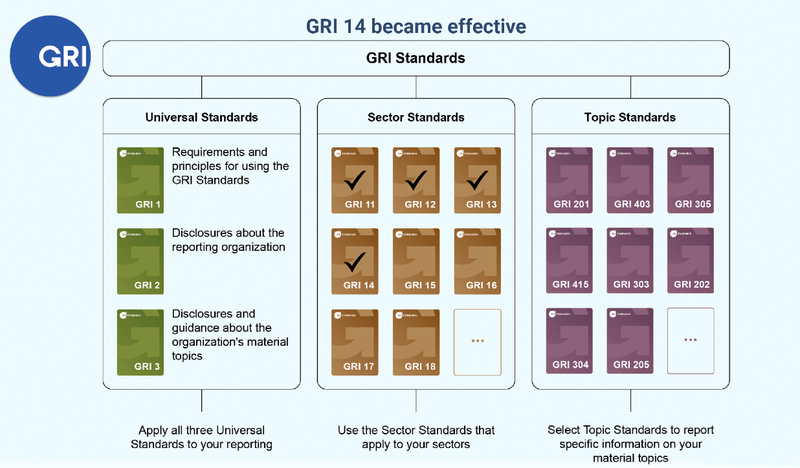

- Признание раскрытий по GRI в соответствии с SB 253: GRI рекомендует, чтобы CARB признал раскрытия информации по выбросам, подготовленные в соответствии с его климатическими стандартами — такими как GRI 305: Выбросы (недавно обновленный в GRI 102: Изменение климата) — как соответствующие SB 253. Поскольку стандарты GRI и SB 253 основаны на Протоколе парниковых газов, включая его Корпоративный учет и стандарты цепочки создания стоимости Scope 3, такое согласование повысит последовательность между юрисдикциями и снизит дублирование отчетности. Учитывая значительное число американских компаний, уже использующих GRI, такое признание облегчит выполнение требований.

- Включение раскрытий, соответствующих GRI, в отчетность по SB 261: GRI предлагает CARB поощрять компании включать климатические раскрытия GRI в свои Отчеты о финансовых рисках, связанных с климатом, по SB 261. Это позволит отчетным субъектам предоставлять более полное представление о краткосрочных, среднесрочных и долгосрочных климатических стратегиях и упростит согласование с международными рамками, такими как ESRS E1 (Изменение климата).

Укрепление глобальной совместимости и снижение нагрузки на отчетность

GRI отмечает, что 872 из 2340 крупных американских компаний уже применяют его стандарты — примерно 37% распространения. При растущей мировой тенденции к обязательному раскрытию ESG GRI призывает CARB разрешить отчетность в соответствии со стандартами GRI и ISSB как действительные пути соблюдения, чтобы снизить административную нагрузку и обеспечить согласованность регулирования.

Организация также обращает внимание на предстоящую цифровую инфраструктуру, включая новую таксономию устойчивого развития на основе XBRL, которая обеспечит машинно-читаемую, совместимую отчетность между юрисдикциями.

Подготовка к глобальной конвергенции в ESG-отчетности

GRI подчеркивает необходимость согласования с развивающимися международными стандартами. В заявлении отмечается, что модель «двойной существенности» CSRD, сочетающая раскрытие финансовых рисков и влияния, становится глобальным эталоном. Компании, ведущие бизнес в Калифорнии, также могут стать субъектами требований CSRD начиная с 2029 года, что дополнительно подчеркивает важность гармонизации.

GRI завершает свою позицию призывом к CARB учредить регулярный механизм пересмотра для обеспечения постоянного соответствия международным нормам и избежания фрагментации регулирования. В документе существенность воздействия рассматривается не только как дополнение к финансовой существенности, но и как необходимое условие для полного понимания корпоративной подверженности климатическим рискам и воздействиям, а также ответственности за них.

«Мы считаем интероперабельность правил раскрытия климатической информации Калифорнии, GRI, ISSB и других ведущих рамок крайне важной», – говорится в обращении, «чтобы обеспечить более всестороннее раскрытие данных, минимизировать затраты на отчетность и сохранить глобальную релевантность раскрытий Калифорнии.»