GRI и CDP: Прогресс в согласовании для улучшения раскрытия информации о климате

GRI и CDP представили карту сопоставления раскрытий между GRI 102 и GRI 103 и климатической анкетой CDP 2025 года. Этот ресурс направлен на содействие более последовательной климатической отчетности по обоим стандартам.

В октябре 2025 года Global Reporting Initiative (GRI) и CDP выпустили новый ресурс по сопоставлению, связывающий раскрытия GRI с корпоративной климатической анкетой CDP 2025 года. Это развитие их продолжающегося сотрудничества, формализованного через Меморандум о взаимопонимании, подписанный в 2023 году. Руководство предназначено для помощи организациям в согласовании раскрытий информации по вопросам климата между стандартами и улучшении качества и сопоставимости представляемых данных.

Контекст согласования

Пейзаж отчетности по устойчивому развитию продолжает быстро меняться с растущими требованиями к прозрачности и последовательности между стандартами. GRI предоставляет признанные во всем мире стандарты для отчетности об экологических, социальных и управленческих воздействиях. CDP собирает и публикует экологические данные, раскрываемые компаниями, которые используются инвесторами и другими заинтересованными сторонами. Осознавая необходимость совместимости, сопоставление связывает пересмотренные стандарты GRI по климату и энергии с климатической анкетой CDP 2025 года.

Основные выводы из сопоставления

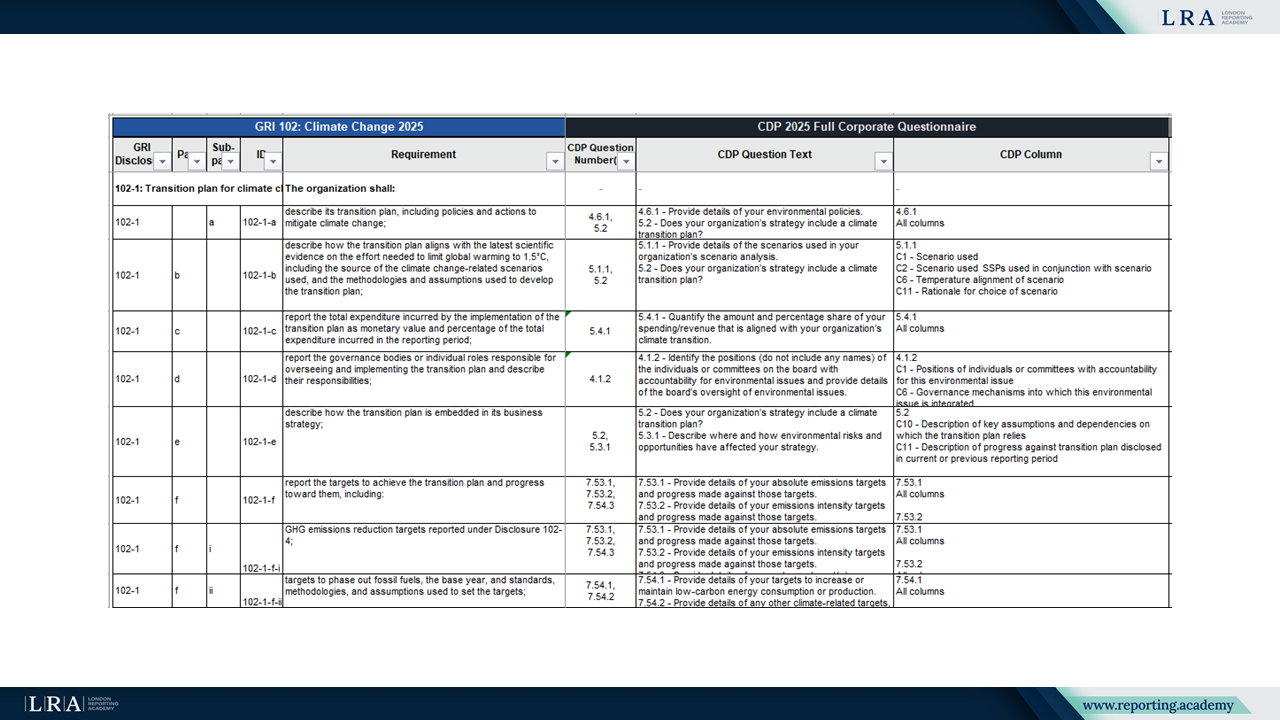

Сопоставление сосредоточено на GRI 102: Изменение климата 2025 и GRI 103: Энергия 2025. Оно демонстрирует, как конкретные раскрытия GRI соотносятся с соответствующими индикаторами в анкете CDP 2025 года. Каждый сопоставленный элемент включает определенный уровень соответствия, такой как "Полное", "Частичное" или "Отсутствие соответствия", что отражает степень покрытия требования GRI вопросами CDP. Это помогает организациям выявлять повторения, оптимизировать сбор данных и сокращать ненужное дублирование в отчетности.

Источник: Сопоставление стандартов GRI 102 и GRI 103 с полной корпоративной анкетой CDP 2025

GRI 102-1 (пункты a и b), которое требует от организаций описать свои планы перехода, включая политики и действия по смягчению изменения климата, а также объяснить, как эти планы соответствуют последним научным данным для ограничения глобального потепления до 1,5°C, соотносится с вопросами CDP, такими как 4.6.1 и 5.1.1. Эти вопросы CDP касаются структуры экологических планов перехода, использования сценариев и базовых предпосылок. GRI 103-1 сосредоточен на политиках и обязательствах в области энергии. При предоставлении компаниями достаточной детализации эти раскрытия могут поддерживать вопросы CDP, включая 4.6.1, 4.10, 7.30.14, 7.54.1, 7.54.2 и 7.55.2. В то же время раскрытия по стандартам GRI, касающиеся более широких экономических или социальных аспектов, могут не всегда прямо совпадать с более экологически ориентированным подходом CDP.

Практические последствия для субъектов отчетности

Для организаций, готовящих свои раскрытия по устойчивому развитию за 2025 год, это сопоставление предоставляет практическую точку опоры. Оно может помочь снизить административную нагрузку, проясняя, как общий контент поддерживает оба стандарта. Ресурс также повышает согласованность климатических раскрытий, что ценно для инвесторов, регулирующих органов и других пользователей ESG-данных.

Пользователям стандартов GRI 102 и 103 рекомендуется обращаться к сопоставлению для оценки того, как их раскрытия могут соответствовать требованиям CDP. Это особенно актуально по мере ужесточения климатических требований к отчетности в различных юрисдикциях. Сопоставление также может помочь организациям в разработке более интегрированных стратегий отчетности.

Шаг на пути к взаимной совместимости отчетности

Хотя GRI и CDP преследуют разные цели отчетности, их сотрудничество отражает более широкий сдвиг в сторону согласования между рамками устойчивого развития. GRI основана на инклюзивности заинтересованных сторон и многомерной отчетности о воздействии. CDP сосредоточена на экологических данных, используемых на рынках капитала. Посредством этого сопоставления они демонстрируют, как организации могут более эффективно удовлетворять пересекающиеся информационные потребности.

По мере того как ландшафт отчетности по ESG продолжает развиваться, вероятны аналогичные инициативы по согласованию. Это сопоставление 2025 года вносит вклад в усилия, предлагая практическую ясность для компаний, управляющих раскрытием данных по климату и энергии. Оно поддерживает цель более согласованной, прозрачной и эффективной отчетности по устойчивому развитию.