Глобальный прогресс в раскрытии информации компаниями по вопросам климата: ключевые выводы

Недавний отчёт, представленный IFRS Foundation для Финансового совета по стабильности (FSB) демонстрирует важный прогресс как в обязательных, так и в добровольных корпоративных раскрытиях, связанных с климатом. Отчёт посвящён тому, как компании согласовали свою отчётность с рекомендациями Task Force on Climate-related Financial Disclosures (TCFD).

После распуска TCFD в 2023 году ответственность за мониторинг прогресса раскрытий информации по климату была возложена на IFRS Foundation. В отчёте подчёркивается растущая мировая динамика прозрачности по климатическим вопросам, особенно в контексте принятия стандартов ISSB и их влияния на отчётность, связанную с устойчивым развитием, в разных юрисдикциях.

Ключевые выводы

Широкое принятие стандартов ISSB

- Более 1 000 компаний уже ссылались на стандарты ISSB в своих отчетах по устойчивому развитию, что отражает растущее глобальное признание необходимости прозрачных раскрытий информации, связанной с климатом.

- 30 юрисдикций добились значительного прогресса в принятии стандартов ISSB в своих законодательных и нормативных базах, обеспечивая большую согласованность в отчетности.

Соответствие рекомендациям TCFD

- Сильная доля — 82% компаний раскрыли информацию, согласованную по крайней мере с одной из 11 рекомендаций TCFD.

- Однако менее 3% полностью соблюдают все 11 критериев, что выявляет пробелы в раскрытии в областях управления, стратегии, управления рисками и показателей/целей по климатическим рискам. Это неполное раскрытие свидетельствует о том, что инвесторы могут не получать критически важную информацию для эффективной оценки и ценообразования в отношении рисков, связанных с климатом.

Источник: Превью первого Руководства по юрисдикциям для принятия или иного использования стандартов ISSB, ноябрь 2024

Юрисдикционные изменения

Анализ, проведённый Фондом IFRS (IFRS Foundation), выделяет ключевые особенности нормативных рамок в этих юрисдикциях:

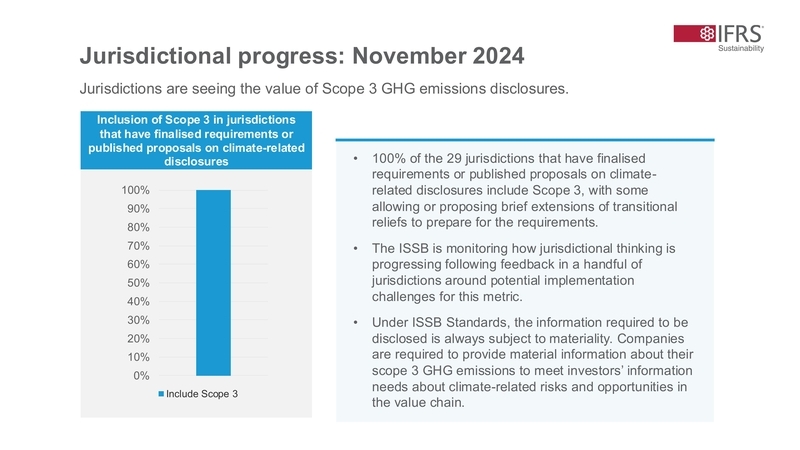

- Раскрытие выбросов по Категории 3: Почти все юрисдикции (29) включили требования по раскрытию выбросов парниковых газов по Категории 3, при этом некоторые предусмотрели переходные меры поддержки для компаний.

Источник: Превью первого Руководства по юрисдикциям для принятия или иного использования стандартов ISSB, ноябрь 2024

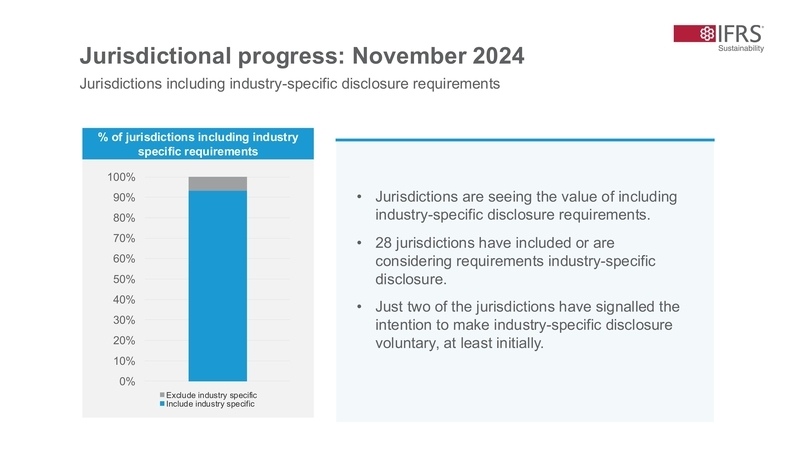

- Отраслевые требования к раскрытию информации: 28 юрисдикций ввели или рассматривают возможность введения отраслевых требований к раскрытию информации, чтобы обеспечить релевантность и сопоставимость отчетов по устойчивому развитию в различных секторах.

Источник: Превью первого Руководства по юрисдикциям для принятия или иного использования стандартов ISSB, ноябрь 2024

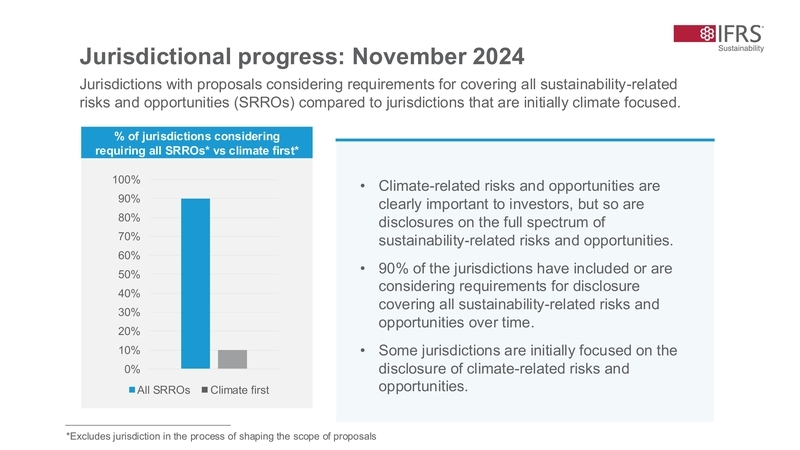

- Всесторонняя отчетность по устойчивому развитию: 90% юрисдикций движутся в направлении включения раскрытия информации по всему спектру рисков и возможностей, связанных с устойчивым развитием, при первоначальном акценте на вопросы, связанные с климатом.

Источник: Превью первого Руководства по юрисдикциям для принятия или иного использования стандартов ISSB, ноябрь 2024

Этот контекст подчёркивает важность нормативного принятия стандартов ISSB после их одобрения IOSCO в июле 2023 года. Переход от рекомендаций к обязательному раскрытию информации ожидаемо повысит доступность надёжной и существенной информации по вопросам устойчивого развития для глобальных рынков капитала.

Проблемы и обеспокоенность заинтересованных сторон

Несмотря на очевидный прогресс, заинтересованные стороны, включая инвесторов и транснациональные компании, выражают обеспокоенность по поводу фрагментации нормативных требований. Многие из них выступают за гармонизацию с глобальной базой стандартов ISSB, чтобы компании, работающие в нескольких юрисдикциях, не были обременены различными требованиями к отчетности. Такой подход упростит процесс раскрытия информации, сделав его более эффективным и единообразным на глобальном уровне.

Отраслевые стандарты и интеграция SASB

Ключевым выводом из отчёта является растущая важность отраслевых раскрытий, которые сейчас внедряются многими юрисдикциями. Это соответствует стандартам SASB, которые остаются единственным общепризнанным набором комплексных отраслевых стандартов раскрытия информации по вопросам устойчивого развития. Такие раскрытия крайне важны для повышения качества и сопоставимости климатически ориентированной отчетности, обеспечивая соответствие компаниям общим требованиям IFRS S1 в отношении финансовой отчетности, связанной с устойчивым развитием.

Совет по финансовой стабильности (Financial Stability Board) опубликовал отчёт о прогрессе на 2024 год по теме «Достижение согласованных и сопоставимых раскрытий информации, связанной с климатом», в котором резюмируются ключевые выводы отчёта Фонда IFRS.

Источник: Отчёт FSB за 2024 год, Достижение согласованных и сопоставимых раскрытий информации, связанной с климатом

Следующие шаги:

- Гармонизация и мониторинг:

Обеспечение согласованности юрисдикций со стандартами ISSB является необходимым для достижения глобально сопоставимых раскрытий. Необходимо внимательно отслеживать прогресс. - Усиление процедур проверки:

Создание надёжных механизмов подтверждения для повышения доверия и надёжности финансовой информации, связанной с климатом, должно оставаться приоритетом. - Решение проблемы фрагментации:

Необходимо продолжать усилия по гармонизации юрисдикционных требований для снижения рисков фрагментации, что принесёт пользу как подготовителям, так и пользователям информации о устойчивом развитии. - Адаптация к динамике:

Учитывая изменяющийся характер вопросов, связанных с климатом и устойчивым развитием, непрерывное совершенствование стандартов и практик имеет ключевое значение для эффективного удовлетворения информационных потребностей заинтересованных сторон.

Эти шаги подчёркивают важность глобального сотрудничества и регуляторного согласования для продвижения финансовой отчётности, связанной с устойчивым развитием.