GHG Protocol публикует Стандарт по земельному сектору и удалениям

Корпоративные инвентаризации парниковых газов могут требовать более последовательных методов для отражения воздействий на землю и удалений. Стандарт по земельному сектору и удалениям (LSR) определяет, каким образом эти темы учитываются в корпоративной отчетности GHG Protocol, включая требования к границам, прослеживаемости и отдельному раскрытию, где это применимо.

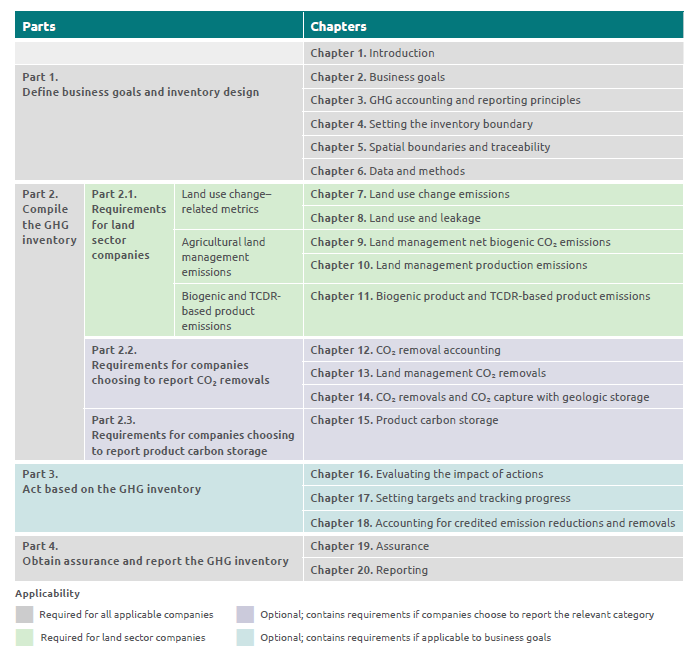

GHG Protocol выпустил Стандарт по земельному сектору и удалениям (LSR), который описывается как первый глобальный стандарт для корпоративного учета выбросов и удалений в земельном секторе в инвентаризациях парниковых газов. В объявлении документ позиционируется как ответ на долго существующий пробел в корпоративном климатическом учете для использования сельскохозяйственных земель и развивающихся технологий удаления CO2, включая прямой захват из воздуха и улавливание CO2 с геологическим хранением.

Стандарт опубликован как Версия 1.0 с датой утверждения 01 октября 2025, датой публикации 30 января 2026 и датой вступления в силу 01 января 2027, с планируемым пересмотром к 2030 году.

Как Стандарт Вступает в Корпоративную Отчетность по Парниковым Газам

Стандарт LSR позиционируется как дополнение к GHG Protocol Corporate Accounting and Reporting Standard и Corporate Value Chain (Scope 3) Accounting and Reporting Standard. Он предназначен для ежегодного учета инвентаризации парниковых газов на уровне организации и представлен как замена требований и руководств, содержащихся в предыдущем Руководстве по сельскому хозяйству GHG Protocol.

Источник: Структура Стандарта по земельному сектору и удалениям и Руководства, Резюме Исполнительного Директора Стандарта по земельному сектору и удалениям

Версия 1.0 применяется к сельскому хозяйству и технологиям удаления CO2 и не применяется к лесному хозяйству. Независимый Совет по Стандартам (ISB) не принял решение по учету углерода в лесах для корпоративных инвентаризаций, и запрос информации по учету углерода в лесах запланирован на 2026 год, чтобы информировать о возможных будущих обновлениях.

Область применения и ожидания по соответствию

Стандарт определяет, когда его применение требуется для соответствия GHG Protocol. Компании с значительной деятельностью в земельном секторе в операциях или по всей цепочке создания стоимости обязаны следовать этому Стандарту для соблюдения GHG Protocol. Это требование также относится к компаниям, которые выбирают учет и отчетность по удалениям CO2 или улавливанию CO2 с геологическим хранением в своем инвентаре ПГ, как в отчетном году, так и в предыдущие годы.

Стандарт также уточняет intended use и границы применения. Он разработан для цепочек создания стоимости землепользования и удаления основанных на технологиях, и его могут использовать другие организации и заинтересованные стороны, но он не предназначен для сертификации или верификации кредитов парниковых газов.

Пространственные границы и прослеживаемость в области 3

Центральным элементом учетной системы является обработка пространственных границ и прослеживаемости для Scope 3, связанная со способностью компании идентифицировать и отслеживать виды деятельности и информацию в своей цепочке создания стоимости, а также определять, какие земли включены при расчете выбросов, удалений и других показателей, связанных с землей.

В рамках Стандарта пространственные границы Scope 3 могут быть установлены на уровне глобальном, юрисдикции, региона закупок, единицы управления землей (LMU) или площади сбора, при этом одна и та же пространственная граница Scope 3 должна применяться ко всем выбросам, удалениям и другим показателям, связанным с землей, для данного объема определенного продукта или вида деятельности.

Стандарт вводит промежуточное требование прослеживаемости для компаний, использующих более детализированные границы. Для применения региона закупок, LMU или площади сбора в качестве пространственной границы Scope 3 компании должны обеспечивать физическую прослеживаемость в цепочке создания стоимости и использовать указанные модели управления цепочкой поставок (chain of custody). В тексте явно указано, что подходы book-and-claim не могут демонстрировать физическую прослеживаемость.

Категории учета, утечки и отдельная отчетность

Стандарт выделяет категории учета, предназначенные для отражения воздействий в земельном секторе, которые могут быть занижены в корпоративных инвентаризациях. К ним относятся выбросы от изменения землепользования, утечка углерода из земель и использование земель, описываемое как категория, позволяющая количественно оценить вклад компании в глобальное использование сельскохозяйственных земель.

Стандарт также уточняет, когда требуется учет утечек. Если компания реализует виды деятельности с высоким риском утечек и при этом сообщает о снижении выбросов или увеличении удалений, одновременно сокращая или перенаправляя производство продуктов питания или кормов на сельскохозяйственных землях, необходимо учитывать и отдельно отчитываться о утечке углерода из земель в рамках категории учета утечки углерода из земель.

Для удалений Стандарт определяет удаление как чистый перенос парникового газа из атмосферы в хранилище в пределах неатмосферного углеродного пула. Отчетность по удалениям CO2 является добровольной, но любые заявленные удаления должны подаваться отдельно от выбросов. При отчетности по удалениям применяются дополнительные требования, включая мониторинг продолжающегося хранения и учет потерь, при этом потери должны отражаться как реверсалы, когда углеродный пул выходит за пределы границ инвентаризации.

Следующая публикация

GHG Protocol сообщил, что сопровождающее Руководство по LSR планируется к публикации позже в этом году. Эта публикация предоставит комплексные рекомендации, включая примеры, формулы и тематические исследования по практике применения Стандарта.