FCA проводит консультации по согласованию раскрытий в области устойчивого развития с UK SRS

Financial Conduct Authority запустила консультацию по предлагаемым изменениям в рамках раскрытия информации об устойчивом развитии, применимым к компаниям, зарегистрированным на фондовом рынке Великобритании.

30 января 2026 года , Financial Conduct Authority («FCA») опубликовал Консультационный документ CP26/5, в котором изложены предложения по замене существующих правил раскрытия климатической информации, соответствующих требованиям TCFD, для публичных компаний. Консультация завершается 20 марта 2026 года. FCA также опубликовал форму для ответов CP26/5, сопутствующую консультационному документу, чтобы облегчить подачу отзывов заинтересованных сторон с использованием установленного шаблона. Регулятор заявляет, что целью является согласование рамок листинга Великобритании с действующими международными стандартами и поддержка разработки UK Sustainability Reporting Standards (UK SRS).

FCA отмечает, что текущие требования по раскрытию климатической информации были сформированы на основе рекомендаций Task Force on Climate-related Financial Disclosures (TCFD), созданной в 2015 году и расформированной в 2023 году. С тех пор International Sustainability Standards Board (ISSB) выпустила IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information и IFRS S2 Climate-related Disclosures. Правительство Великобритании разрабатывает UK SRS для утверждения этих стандартов ISSB для использования в Великобритании, и CP26/5 объясняет, как FCA планирует интегрировать эту систему в Listing Rules.

Объем и структура предложений

Консультация охватывает ряд категорий листинга, включая коммерческие компании в соответствии с UKLR 6, вторичные листинги в соответствии с UKLR 14, депозитарные расписки по UKLR 15, неконвертируемые акции и акции без права голоса в соответствии с UKLR 16, а также переходную категорию по UKLR 22. Поэтому FCA предлагает ввести новые правила, согласно которым компании, подпадающие под сферу действия, должны раскрывать отчеты в соответствии с UK SRS.

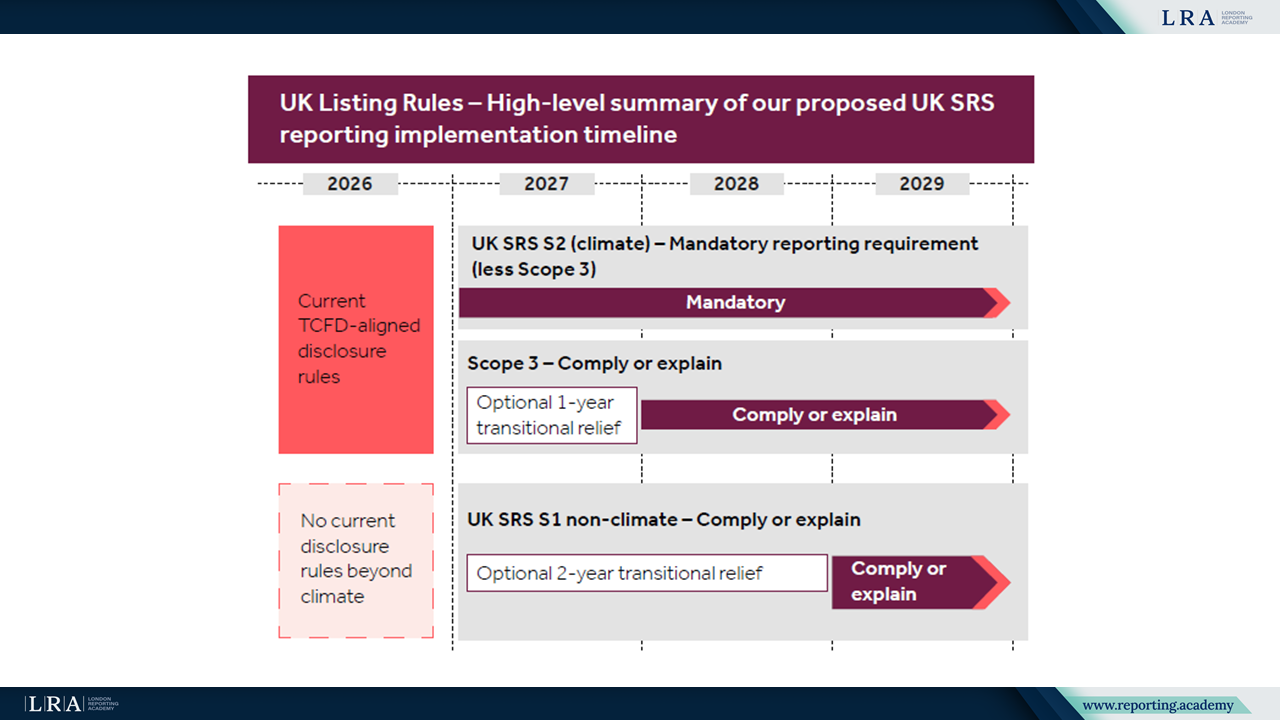

Источник: Краткое резюме предполагаемых сроков внедрения UK SRS, Consultation Paper

Для климатической информации FCA предлагает обязательную отчётность в соответствии с UK SRS S2. Однако с учетом практических сложностей, выбросы парниковых газов по Scope 3 будут подпадать под правило «соблюдай или объясняй». Если эмитент не раскрывает информацию по Scope 3, он обязан объяснить причины и описать предпринимаемые шаги для получения необходимых данных.

Для не-климатической информации, связанной с устойчивым развитием, в рамках UK SRS S1 FCA предлагает подход на основе «соблюдай или объясняй». Регулятор признает, что это будет более широким требованием к отчетности для некоторых эмитентов и поэтому учитывает принцип пропорциональности в своем подходе.

Планы перехода и проверка

В CP26/5 отмечается, что обязательность раскрытия климатических планов перехода является компетенцией Правительства. Тем не менее FCA предлагает, чтобы эмитенты раскрывали, опубликован ли у них климатический план перехода, где его можно найти, или объясняли причину отсутствия такого плана.

Консультация также рассматривает вопрос независимой проверки. Эмитенты должны будут указывать, была ли их информация по устойчивому развитию проверена, а при необходимости – определить поставщика проверки, объем и уровень проверки, применяемые стандарты и где доступен отчет по проверке.

Сроки внедрения

При условии получения отзывов и окончательного утверждения UK SRS, FCA планирует опубликовать Политическое заявление (PS) в осенью 2026 года. Предлагаемые правила вступят в силу с 1 января 2027 года и будут применяться к отчетным периодам, начинающимся с этой даты или позже. Консультационный документ также содержит ссылки на переходные послабления в рамках UK SRS, включая срок до двух лет для определённых неклиматических раскрытий в соответствии с UK SRS S1 и одного года для раскрытий по Scope 3 в соответствии с UK SRS S2.

CP26/5 описывает рамочную структуру перехода режима листинга Великобритании от модели, основанной на TCFD, к модели, согласованной с UK Sustainability Reporting Standards, разработанными ISSB, включая пропорциональные механизмы, такие как принцип «выполняй или объясняй» и переходные послабления.