ESMA публикует документ о новых стандартах для рынков ЕС

Европейское управление по ценным бумагам и рынкам (ESMA) опубликовало Консультационный документ, посвященный ключевым обновлениям Европейского единого электронного формата (ESEF) в рамках Директивы по прозрачности и анализу последствий перехода на расчетный цикл T+1. Эта инициатива направлена на повышение эффективности финансовых рынков при сбалансированном учете затрат заинтересованных сторон и операционных рисков.

Основные моменты

Консультационный документ вводит значительные обновления в рамки ESEF и рассматривает переход к более короткому расчетному циклу. Предложения разработаны для модернизации финансовой отчетности и повышения устойчивости рынков ЕС.

Цели политики для ESEF

- Улучшения в отчетности по устойчивому развитию: ESMA предлагает привести требования ESEF в соответствие с таксономиями устойчивого развития, разработанными EFRAG, чтобы поддержать цифровизацию отчетности в области устойчивого развития;

- Изменения в отчетности по IFRS: Включены обновления по тегированию примечаний в консолидированной финансовой отчетности по IFRS на основе практических выводов, полученных при текущей реализации ESEF.

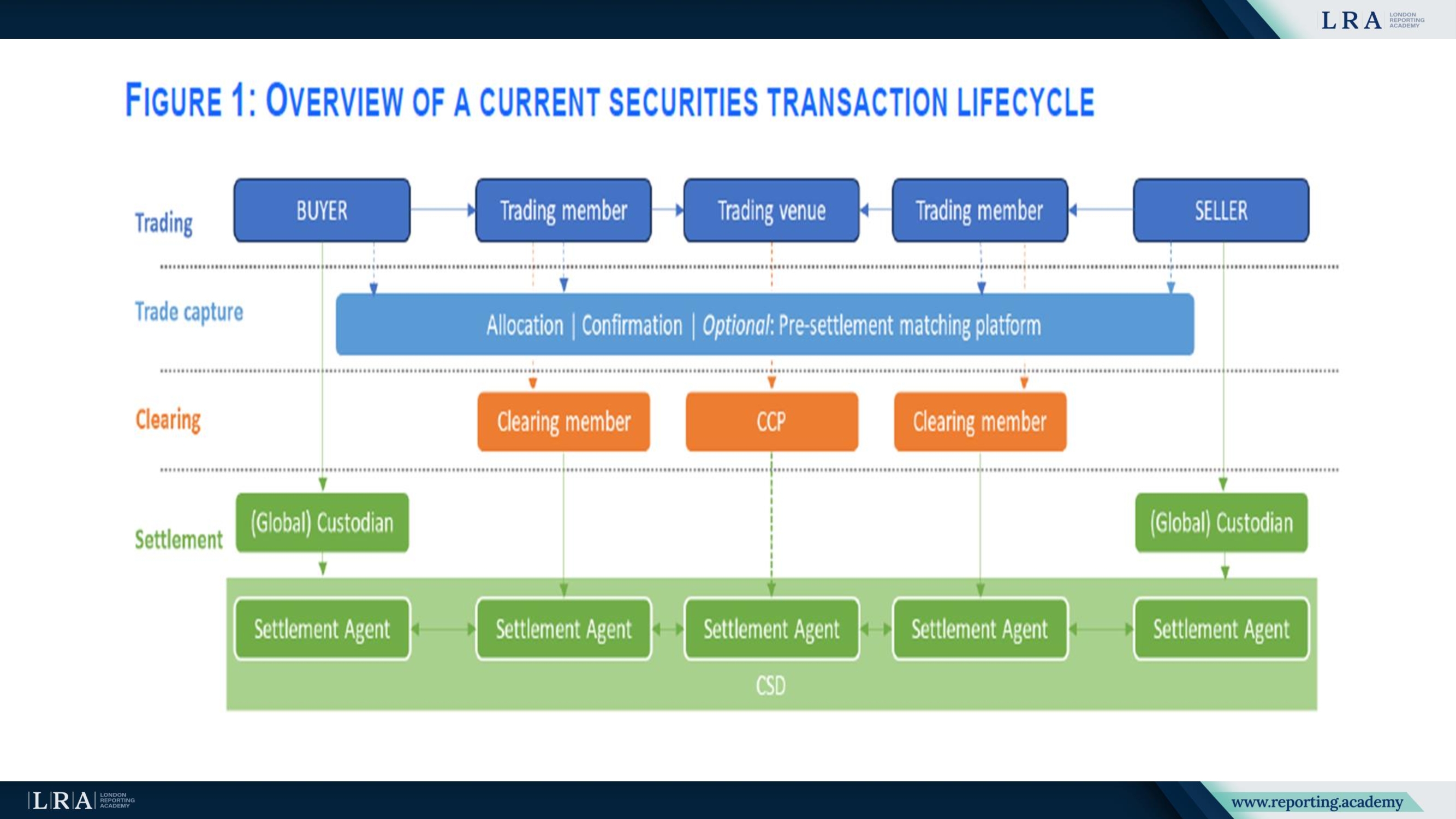

Переход к расчетному циклу T+1

ESMA рассматривает сложности и необходимые корректировки для внедрения расчетного цикла T+1, затрагивающего всех участников торгов и постторговой деятельности как внутри ЕС, так и за его пределами.

Источник: Отчет ESMA 2024, Оценка ESMA сокращения расчетного цикла в Европейском Союзе

Подробный анализ воздействия перехода на T+1

Переход на расчетный цикл T+1 означает значительную перестройку существующих процессов на финансовых рынках ЕС. Это изменение потребует от всех участников рынка, включая инвесторов, посредников и инфраструктуры, адаптировать свою деятельность под сокращенные сроки. Анализ ESMA подчеркивает необходимые корректировки в различных аспектах управления ценными бумагами и денежными средствами, а также более широкие операционные последствия.

Управление позицией по ценным бумагам

- Сделки по финансированию ценных бумаг: Сокращение сроков расчетов требует своевременного обеспечения ценными бумагами, что ведет к увеличению буферов обеспечения и затрат на рынке одалживания ценных бумаг. Маркетмейкеры и кредиторы должны адаптироваться для обеспечения ликвидности при предотвращении рыночных неэффективностей;

- Императив автоматизации: Переход требует более высокого уровня автоматизации процессов одалживания и заимствования ценных бумаг. Без этого ликвидность и эффективность рынка могут ухудшиться.

Управление денежной позицией

- Проблемы с валютными сделками: Цикл T+1 требует более раннего исполнения валютных операций, что может привести к увеличению затрат. Разница во времени усугубляет эти проблемы при трансграничных сделках;

- Уроки из США: ESMA отмечает опыт США с T+1, где скорректированные практики смягчили негативные последствия, что служит ориентиром для перехода ЕС.

Затраты и выгоды

- Снижение требований по марже: Переход на T+1 прогнозируется снижением открытых позиций и требований по марже центрального контрагента (CCP) на 42%, что освобождает ликвидность примерно на сумму EUR 2,4 миллиарда на рынках акций и облигаций;

- Интеграция рынков: Ожидается, что повышение стандартизации и автоматизации на рынках ЕС повысит эффективность и интеграцию.

Источник: Отчет ESMA 2024, Оценка ESMA сокращения расчетного цикла в Европейском Союзе

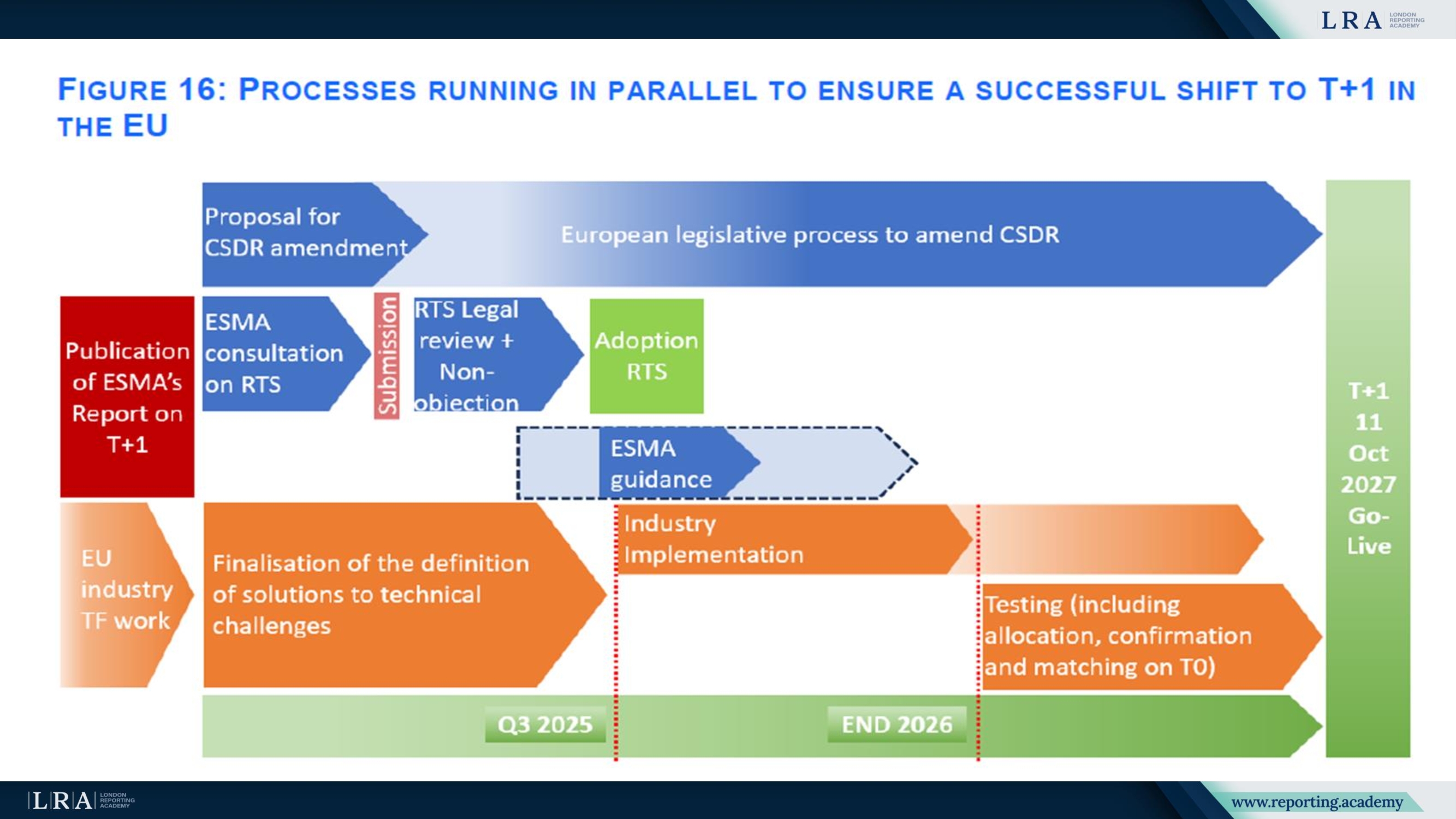

Следующие шаги

- Период обратной связи: Приглашаются заинтересованные стороны для уточнения предложений, обзор отзывов запланирован на 2 квартал 2025 года.

- Подача проекта RTS: Финальный проект RTS будет представлен Европейской комиссии для утверждения в 3 квартале 2025 года.

Отчеты по устойчивому развитию, соответствующие ESRS и статье 8 Регламента ЕС по таксономии, должны публиковаться в формате XHTML и маркироваться с использованием iXBRL. Эти обновления направлены на повышение цифровой доступности и стандартизации раскрытий по устойчивому развитию.

ESMA призывает к обоснованным отзывам для формирования политики, которая сбалансирует эффективность рынка, снижение рисков и операционные затраты. Результаты этой консультации повлияют на финансовую отчетность и систему расчетов ЕС в ближайшие годы.

Выводы

- Предлагаемые реформы обеспечат значительные улучшения в эффективности рынка за счёт усовершенствованных стандартов отчётности, сокращённых циклов расчётов и лучшего управления ликвидностью.

- Однако эти изменения потребуют значительных инвестиций в автоматизацию и корректировки операционных процессов участников рынка для полного раскрытия потенциальных преимуществ.

- ЕС должен внимательно учитывать обратную связь заинтересованных сторон и использовать лучшие мировые практики, такие как те, что применяются в США, чтобы обеспечить плавный и успешный переход.