EFRAG представляет отзыв на проект консультационного документа IASB «Климатические и прочие неопределённости в финансовой отчётности — предлагаемые иллюстративные примеры»

Европейская консультативная группа по финансовой отчётности (EFRAG) опубликовала отзыв на проект консультационного документа IASB под названием «Климатические и прочие неопределённости в финансовой отчётности — предлагаемые иллюстративные примеры». В этом заявлении отражены точки зрения заинтересованных сторон на предлагаемые рекомендации и их влияние на финансовую отчётность.

Европейская консультативная группа по финансовой отчётности (EFRAG) недавно выпустила отзыв на проект консультационного документа IASB под названием «Климатические и прочие неопределённости в финансовой отчётности — предлагаемые иллюстративные примеры». Этот документ является важным шагом на пути к совершенствованию раскрытия информации о климатических и прочих неопределённостях в составе финансовой отчётности. Заявление с отзывом, опубликованное в марте 2025 года, подводит итоги ключевых ответов заинтересованных сторон, полученных в ходе консультационного периода, и выделяет основные замечания, влияющие на дальнейшие этапы проекта.

Цель проекта

Проект «Климатические и прочие неопределённости в финансовой отчётности» был инициирован IASB в ответ на обеспокоенность заинтересованных сторон, высказанную в ходе третьего обзора повестки дня IASB 2021 года. Заинтересованные стороны указывали на недостаточный уровень раскрытия информации о климатических рисках в финансовой отчётности. Учитывая эти отзывы, IASB включил эту тему в свой рабочий план в апреле 2022 года, а официальное начало проекта состоялось в марте 2023 года. Основная задача проекта — изучить возможности финансовой отчётности более эффективно отражать влияние климатических и прочих неопределённостей, устраняя существующие пробелы в практике раскрытия информации.

Проект консультационного документа и публичные обсуждения

В июле 2024 года IASB опубликовал проект консультационного документа, включающий восемь иллюстративных примеров, направленных на помощь организациям в раскрытии климатических и прочих неопределённостей в соответствии с МСФО. Эти примеры в первую очередь ориентированы на климатические риски, однако применимы и к другим видам неопределённостей. Консультационный документ был открыт для общественного обсуждения до ноября 2024 года. В этот период EFRAG провёл несколько мероприятий с заинтересованными сторонами, собрав разнообразные мнения. IASB ожидает, что иллюстративные примеры будут способствовать улучшению раскрытия эффектов климатических и прочих неопределённостей в финансовой отчётности, в том числе посредством усиления взаимосвязи между финансовыми отчётами общего назначения.

Сводка отзыва

Заявление с отзывом EFRAG от марта 2025 года подводит итоги основных отзывов заинтересованных сторон на проект консультационного документа. В целом, заинтересованные стороны позитивно оценили иллюстративные примеры, отметив их значимость как важных образовательных материалов, способных повысить взаимосвязь и качество раскрываемой информации как внутри финансовой отчётности, так и за её пределами.

Тем не менее респонденты указали на области, требующие доработки. В частности, многие подчеркнули необходимость улучшения параграфа BC326 проекта консультационного документа, чтобы дать более чёткие рекомендации по взаимодействию иллюстративных Примеров 1 и 2 и стандартов ISSB.

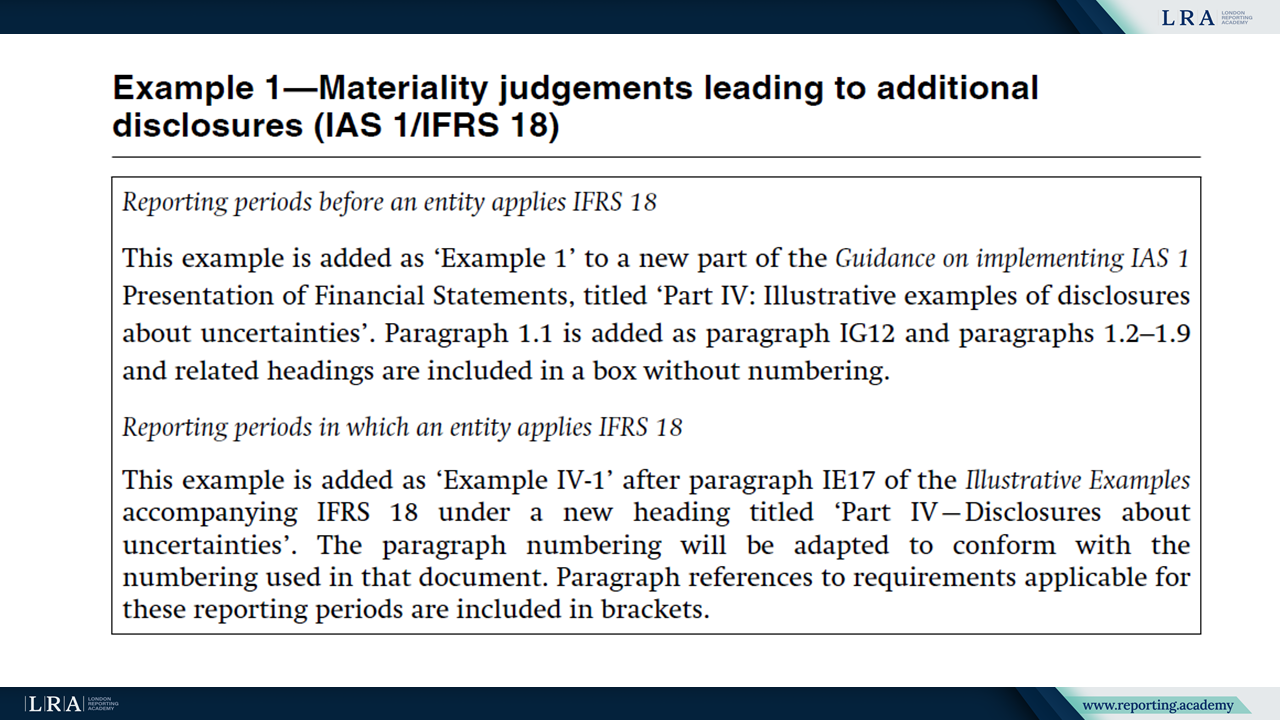

Источник: Климатические и прочие неопределённости в финансовой отчётности — предлагаемые иллюстративные примеры; Примеры 1 и 2.

Заинтересованные стороны предоставили целенаправленные отзывы по иллюстративным примерам. В частности, наблюдалась неопределённость в толковании параграфа 125 IAS 1, что особенно отражено в Примере 4. Заинтересованные стороны рекомендовали разрешить этот вопрос через прицельное установление стандартов, а не исключительно посредством иллюстративных примеров.

Источник: Связанные с климатом и другими неопределённостями в финансовой отчётности — предложенные иллюстративные примеры; Пример 4.

Кроме того, хотя респонденты в целом поддержали включение иллюстративных примеров в сопроводительные IFRS Accounting Standards для обеспечения своевременного выпуска, некоторые выразили обеспокоенность тем, что отсутствие формального одобрения ЕС может ограничивать их практическое применение. Таким образом, респонденты предложили внедрять примеры непосредственно в IFRS Accounting Standards для гарантии одобрения ЕС.

Наконец, заинтересованные стороны твёрдо подчеркнули важность повышения взаимосвязи между финансовой и устойчивой отчётностью. Они призвали IASB и ISSB совместно создавать иллюстративные примеры, специально направленные на обеспечение этой взаимосвязи, чтобы предотвратить дублирование отчётности и улучшить общую согласованность.

EFRAG интегрировала эти отзывы заинтересованных сторон в своё окончательное письмо с комментариями, призывая IASB ускорить завершение иллюстративных примеров, одновременно учитывая обозначенные области обратной связи.

Рекомендации EFRAG по дальнейшим шагам

EFRAG решительно поддержала иллюстративные примеры IASB и рекомендовала IASB приоритетно и оперативно опубликовать их. Согласно заключительному письму с комментариями EFRAG, дальнейшая разработка дополнительных примеров или запуск новых стандартов должны осуществляться только после завершения существующих иллюстративных примеров, за исключением целевых установок стандартов, связанных с уточнениями, такими как интерпретация пункта 125 IAS 1, касающегося раскрытия неопределённости оценки.

EFRAG также предложила целевые установления стандартов для разъяснения конкретных требований IFRS Accounting Standards, включая IAS 36 (Обесценение активов), IAS 38 (Нематериальные активы), IFRS 7 (Финансовые инструменты: раскрытия), IFRS 9 (Финансовые инструменты), а также механизмы, связанные с ценообразованием загрязнителей, признавая более широкий эффект этих неопределённостей на различные стандарты бухгалтерского учёта.

Заключение

Проект «Climate-related and Other Uncertainties in the Financial Statements - Proposed Illustrative Examples» представляет собой значительный шаг вперёд в решении проблем заинтересованных сторон, касающихся отчётности по климатическим и другим неопределённостям в финансовой отчётности. Заинтересованные стороны в целом приветствуют эти примеры как ценный ресурс, который повысит прозрачность и взаимосвязь раскрываемой информации. Несмотря на предложения по доработке, общая поддержка инициативы остаётся высокой. В дальнейшем IASB призывается оперативно завершить иллюстративные примеры, продолжить целевую работу по установлению стандартов и укреплять сотрудничество с ISSB для дальнейшего улучшения связи между финансовой отчётностью и раскрытиями, связанными с устойчивостью.