EFRAG продвигает дискуссию о связности в корпоративной отчетности

Связность между финансовой и отчетностью по устойчивому развитию становится все более актуальной темой, поскольку пользователи стремятся к более четкой связи между описательными раскрытиями и финансовыми результатами. В этом контексте недавняя работа EFRAG предоставляет структурированную оптику для понимания того, как такие связи в настоящее время формализованы, наблюдаются и ограничены в рамках корпоративной отчетности.

В декабре 2025 года EFRAG опубликовала Документ для обсуждения под названием Связность финансовой и отчетности по устойчивому развитию вместе с Дополнительным документом, содержащим наглядные примеры. Публикация является частью активной исследовательской повестки EFRAG и носит неавторитетный характер. Она предназначена для стимулирования общественной дискуссии о том, как финансовая и отчетность по устойчивому развитию представляются в годовом отчете, и для содействия развитию практик корпоративной отчетности, а не для предоставления руководства по внедрению или применению ESRS.

Инициатива отвечает растущим ожиданиям пользователей корпоративной отчетности, что финансовая отчетность и отчетность по устойчивому развитию вместе должны представлять согласованное и целостное видение стратегии, результатов деятельности, перспектив и профиля рисков предприятия. В этом контексте EFRAG подчеркивает, что концепция связности приобрела особую значимость в связи с введением требований к отчетности по устойчивому развитию в Европейском союзе, включая первые циклы отчетности в рамках Европейских стандартов отчетности по устойчивому развитию (ESRS).

Связность как концепция отчетности и её охват

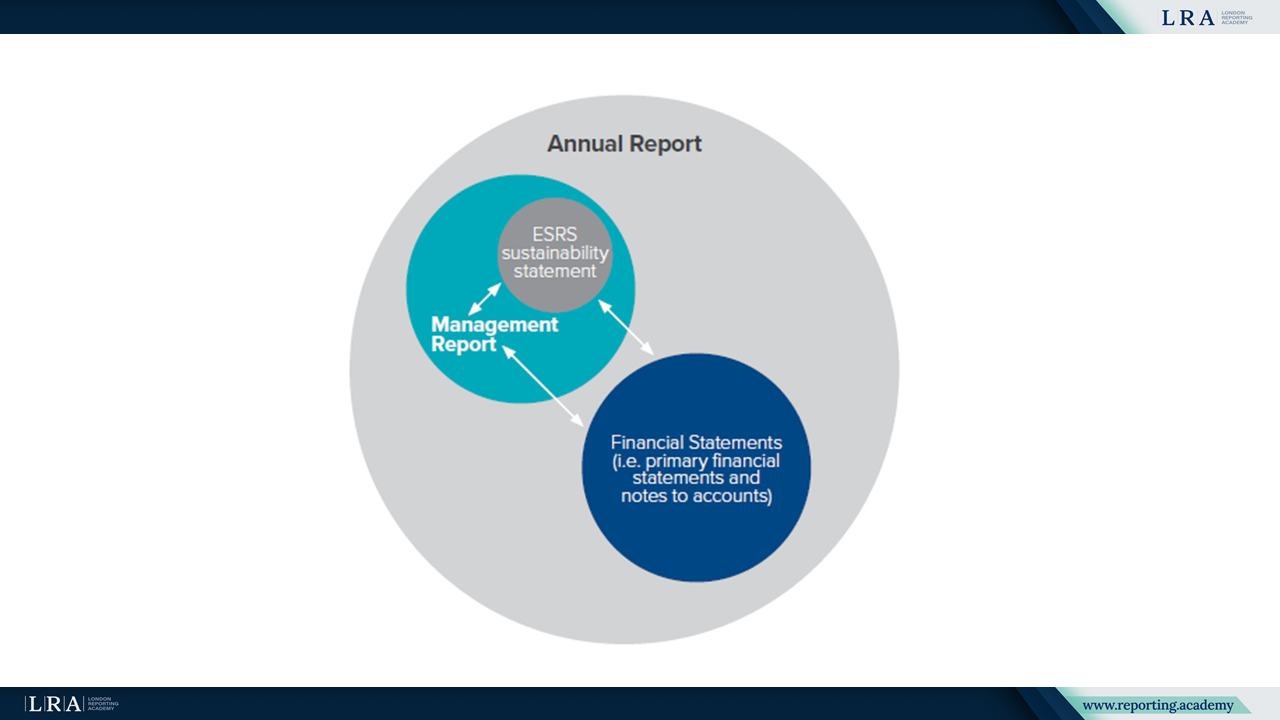

В Документе для обсуждения связность представленной информации описывается как атрибут качественной информации, который поддерживает предоставление целостного и согласованного комплекса раскрытий внутри и между разными разделами годового отчета. EFRAG подчеркивает, что финансовая отчетность и отчетность по устойчивому развитию преследуют разные цели и подлежат разным требованиям к признанию и раскрытию. Финансовая отчетность ограничена критериями признания и порогами измерения, тогда как отчетность по устойчивому развитию включает влияния, риски, возможности и перспективную информацию, которые не признаются по Международным стандартам финансовой отчетности (IFRS Accounting Standards).

Источник: Охват связности в рамках отчетности ЕС, Документ для обсуждения EFRAG

Центральной темой Документа для обсуждения является разъяснение границ различных разделов годового отчета. EFRAG отмечает, что отсутствие ясности в отношении того, какая информация может быть раскрыта в финансовой отчетности, а какая должна сообщаться в отчетности по устойчивому развитию или других разделах управленческого отчета, способствует воспринимаемым несоответствиям в корпоративной отчетности. Анализируя связность вместе с границами разделов отчета, Документ для обсуждения стремится объяснить, почему часть информации связана между отчетами, а другая информация не может быть связана несмотря на ожидания пользователей.

Типы и механизмы связности

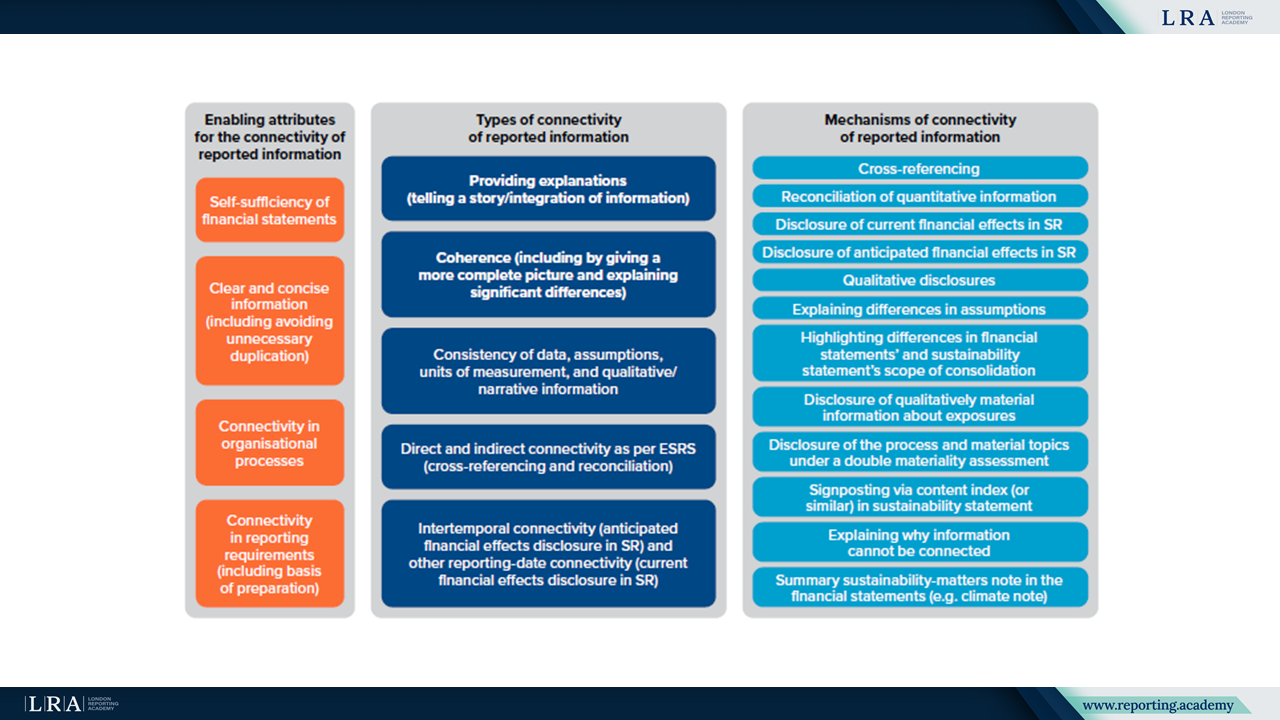

Документ для обсуждения выделяет различные типы связности и механизмы, через которые она достигается. Связность описывается такими понятиями, как когерентность, когда информация в отчетах предоставляет более полную картину, согласованность связанных данных, повествований и предположений, а также связь количественной информации посредством перекрестных ссылок или сверки. Кроме того, в Документе рассматривается интертемпоральная связность, которая связывает информацию, раскрытую в текущем отчетном периоде, с потенциальными эффектами в финансовой отчетности будущих периодов.

Источник: Способствующие атрибуты, типы и механизмы связности раскрываемой информации, Документ для обсуждения EFRAG

Эти типы и механизмы анализируются с учетом существующих требований и руководств в ESRS, стандартах ISSB и Руководстве по управленческому комментарию IFRS 1 (IFRS MCPS). EFRAG отмечает, что хотя связность и родственные концепции прямо рассматриваются в стандартах отчетности по устойчивому развитию и руководстве по управленческому комментарию, в настоящее время Международные стандарты финансовой отчетности не определяют связность как явный принцип отчетности.

Идеи из текущих практик отчетности и взглядов пользователей

Обзор более чем 70 годовых отчетов, проведенный EFRAG, показывает, что компании все еще находятся на ранних этапах практического применения связи между отчетами. В Обсуждаемом документе отмечены области прогресса, включая расширенное использование взаимных отсылок между заявлениями по устойчивому развитию и финансовой отчетностью, а также сопоставление показателей, связанных с устойчивостью, с финансовой информацией, например, в контексте раскрытий по Директиве ЕС о таксономии (EU Taxonomy) и отчетности, связанной с климатом.

В то же время EFRAG выделяет повторяющиеся проблемы. К ним относятся несогласованная терминология в разных разделах годового отчета, ограниченная связь между воздействиями, рисками и возможностями, связанными с устойчивостью, и их влиянием на финансовое положение, результаты деятельности и денежные потоки, а также различия в уровнях агрегирования между раскрытиями по устойчивости и финансовыми раскрытиями. В документе также подчеркивается, что некоторые воспринимаемые несоответствия скорее отражают различия в границах разделов отчета, а не упущения или ошибки в отчетности.

С точки зрения пользователей, в Обсуждаемом документе сообщается, что связь между раскрытиями рассматривается как характеристика отчетности высокого качества. Пользователи и другие заинтересованные стороны подчеркивают, что улучшенная связь может снизить информационную асимметрию и поддержать более четкое понимание того, как воздействия, риски и возможности, связанные с устойчивостью, связаны с финансовыми эффектами. В этом смысле связь рассматривается как фактор, повышающий достоверность и полезность корпоративной отчетности, а не как чисто презентационное упражнение.

Иллюстрирование связи между различными рамками отчетности

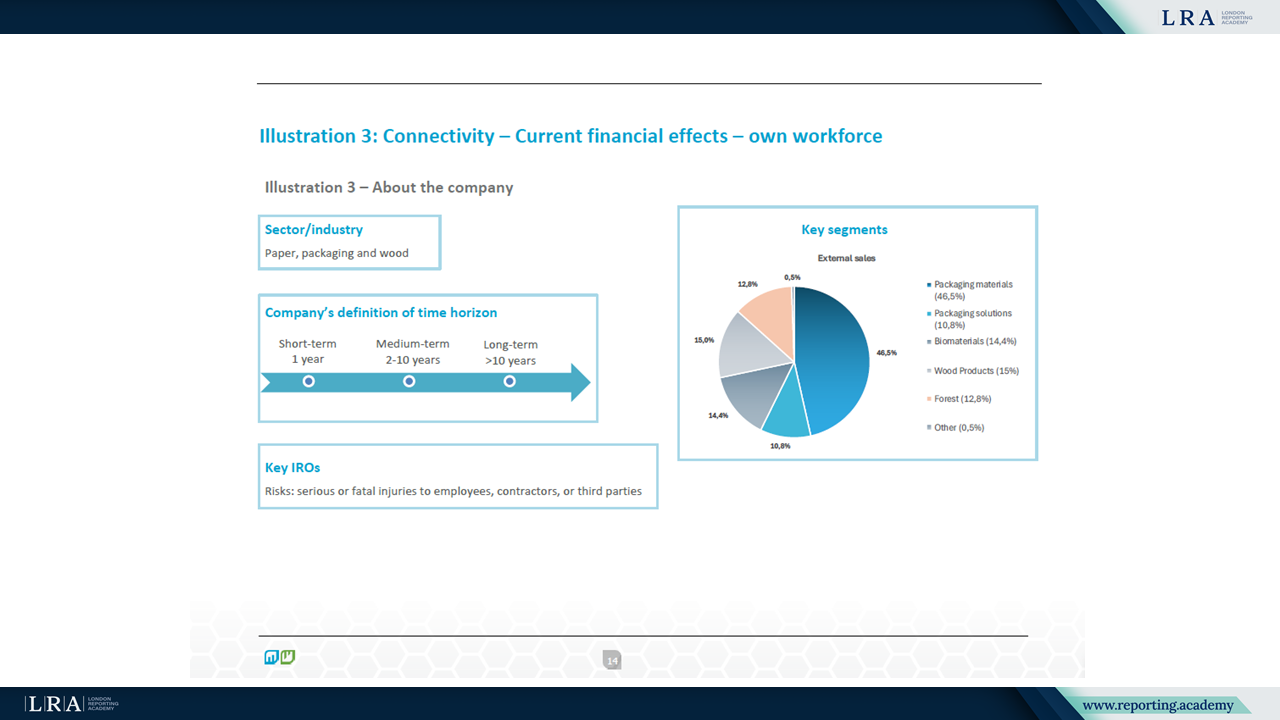

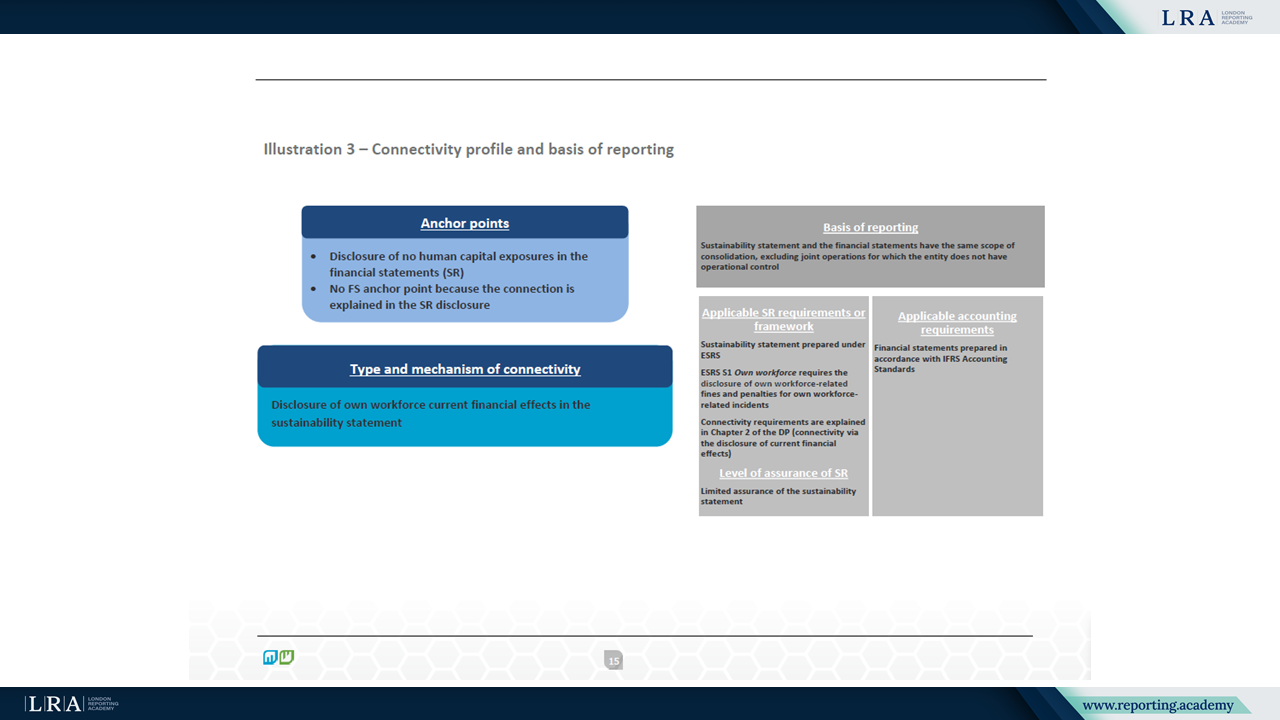

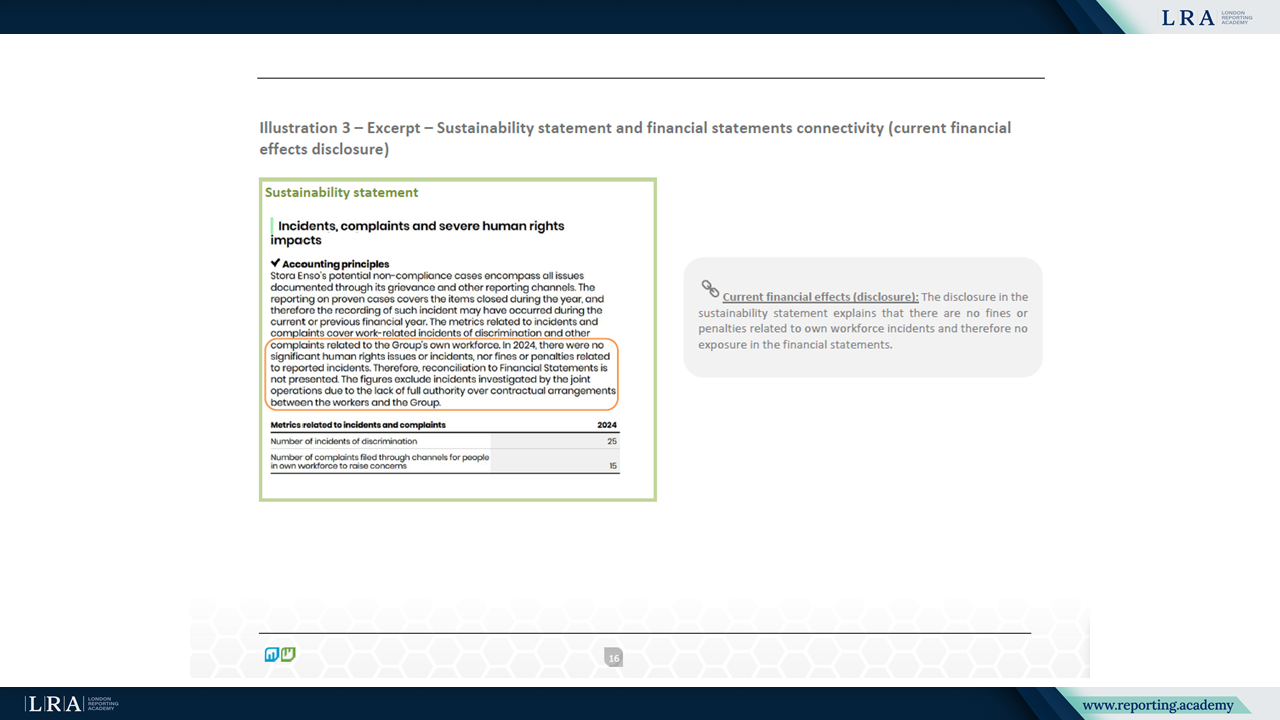

Дополнительный документ дополняет Обсуждаемый документ, представляя 17 иллюстраций, взятых из годовых отчетов 2024 года 15 компаний из 9 секторов. Иллюстрации основаны на различных рамках отчетности, включая ESRS, стандарты ISSB и рекомендации TCFD, и предназначены показать, что связь имеет значение независимо от базовой рамки отчетности.

Источник: Иллюстрации связи, EFRAG Connectivity DP - Supplemental Document

Источник: Иллюстрации связи, EFRAG Connectivity DP - Supplemental Document

Источник: Иллюстрации связи, EFRAG Connectivity DP - Supplemental Document

Примеры показывают, как опорные точки могут использоваться для связывания раскрытий между заявлениями по устойчивому развитию, финансовой отчетностью, управленческими отчетами, отчетами по корпоративному управлению и отчетами по рискам. Рассматриваемые темы включают изменение климата, оптимизацию энергопотребления, загрязнение воды, собственный персонал и связанное с устойчивостью финансирование. EFRAG подчеркивает, что иллюстрации не являются оценками качества отчетности и не предназначены для представления лучших практик или целевой модели отчетности. Вместо этого они демонстрируют различные типы и механизмы связи, наблюдаемые в текущей практике отчетности.

Консультации и дальнейшие шаги

EFRAG открыл публичные консультации по Обсуждаемому документу и Дополнительному документу с просьбой предоставить комментарии до 30 июня 2026 года. Ожидается, что полученные отзывы будут способствовать будущим исследовательским действиям EFRAG и могут стать вкладом в обсуждения по дальнейшему развитию требований к корпоративной отчетности на европейском и международном уровне.

Определяя связь вместе с уточнением границ отчетов, EFRAG позиционирует Обсуждаемый документ как вклад в продолжающуюся дискуссию о том, как финансовая и устойчивое информация могут быть согласованы в единой системе для повышения прозрачности и поддержки обоснованного принятия решений.