Раскрытие ожидаемых финансовых последствий в соответствии со стандартами ISSB: прояснение ожиданий для подготовителей

Ожидаемые финансовые последствия являются ключевым элементом раскрытия информации, связанной с устойчивым развитием, согласно стандартам ISSB. По мере того как компании готовятся к внедрению IFRS S1 и S2, понимание того, как последовательно и полезно для принятия решений отчитываться об этих прогнозируемых воздействиях, становится центральной задачей для подготовителей во всех отраслях.

В августе 2025 года IFRS Foundation выпустила образовательные материалы для поддержки подготовителей в применении требований раскрытия информации по ожидаемым финансовым последствиям в соответствии с IFRS S1 и IFRS S2. Хотя данный документ не является формальной частью стандартов ISSB, он предоставляет практические рекомендации для обеспечения последовательной реализации в различных юрисдикциях и отраслях. Это ответ на частые вопросы подготовителей о том, как сформулировать ожидаемые финансовые последствия рисков и возможностей, связанных с устойчивым развитием, особенно в контексте климата.

Данное руководство последовало за публикацией первых стандартов ISSB в июне 2023 года и дополняет ранее выпущенные вебинары в мае 2024 года. В документе подчёркивается, как информация об устойчивом развитии должна быть интегрирована в отчёты общего назначения, чтобы соответствовать ожиданиям инвесторов и усилить стратегическую прозрачность.

Определение ожидаемых финансовых последствий

Термин «ожидаемые финансовые последствия» относится к предполагаемому влиянию рисков и возможностей, связанных с устойчивым развитием, на финансовое положение, финансовые результаты и денежные потоки компании в краткосрочной, среднесрочной и долгосрочной перспективе. Эти раскрытия имеют прогнозный характер и отличаются от «текущих финансовых последствий», которые касаются уже признанных в отчётном периоде влияний.

Субъекты обязаны определять свои временные горизонты и раскрывать, как были установлены эти определения. Стандарты предписывают предоставлять как минимум один набор определений для краткосрочной, среднесрочной и долгосрочной перспектив. Эти определения могут различаться в зависимости от сектора, бизнес-модели или цикла планирования.

Важно, что ожидаемые финансовые последствия должны отражать, как риски и возможности, связанные с устойчивым развитием, интегрированы в финансовое планирование. Примеры могут включать капитальные вложения, изменения в структуре операционных затрат или возможные обесценения активов, связанные с переходом к климатической трансформации.

Стратегическая значимость и полезность для инвесторов

Раскрытие ожидаемых финансовых последствий является частью более широкого требования объяснять, как риски и возможности, связанные с устойчивым развитием, влияют на бизнес-модель компании, стратегию и процесс принятия решений. Инвесторы используют эту информацию для оценки того, как такие факторы могут повлиять на будущий доступ к финансированию, стоимость капитала и стоимость предприятия.

ISSB подчёркивает важность демонстрации связи ожидаемых финансовых последствий с информацией в финансовой отчётности. Это включает в себя идентификацию конкретных статей отчётности, объяснение возможных корректировок балансовой стоимости активов или обязательств, а также ссылки на обязательства, которые ещё не отражены в отчётности из-за установленных порогов признания.

Раскрытия должны быть структурированы таким образом, чтобы поддерживать связный нарратив. Несмотря на то, что стандарты ISSB представляют требования к раскрытию последовательно, подготовителям не обязательно следовать этому порядку. Вместо этого рекомендуется рассказывать последовательную историю, объединяя информацию в раскрытиях, связанных с устойчивым развитием, и финансовой отчётности, используя перекрёстные ссылки там, где это уместно, чтобы избежать дублирования.

Механизмы, поддерживающие практическую реализацию

Для решения проблем с количественной оценкой прогнозных данных стандарты ISSB вводят механизмы пропорциональности. Они позволяют подготовителям использовать всю разумную и обоснованную информацию, доступную на дату составления отчёта, без чрезмерных затрат или усилий. Эта концепция уже знакома по другим стандартам бухгалтерского учёта IFRS и определяет границы требуемого уровня оценки.

Подготовители, как ожидается, рассматривают информацию, уже используемую в финансовой отчётности, операционной деятельности, стратегическом планировании и управлении рисками. Усилия по получению дополнительной информации должны соизмеряться с её релевантностью и потенциальной ценностью для инвесторов. Наличие внутренних ресурсов, навыков и аналитических инструментов будет определять, насколько далеко компания может продвинуться в производстве количественных оценок.

В случаях отсутствия необходимых возможностей организации могут опираться на качественную информацию при условии, что они чётко объяснят причины пропуска количественного раскрытия и идентифицируют затронутые статьи финансовой отчётности.

Освобождения и ограничения в раскрытии информации

Согласно учебному материалу ISSB, компании не обязаны предоставлять количественную информацию о предполагаемых или текущих финансовых эффектах, если эффекты нельзя выделить отдельно или если уровень неопределённости измерения настолько высок, что итоговая информация будет бесполезной. Эти ситуации признаются как практические ограничения, и руководство разъясняет, что они не являются переходными – они могут сохраняться в зависимости от природы риска и внутренних систем компании.

Кроме того, доступны два исключения. Организации не обязаны раскрывать информацию, которая запрещена законом или нормативными актами. Также они могут не раскрывать информацию о возможностях, связанных с устойчивым развитием, если она является коммерчески чувствительной. В обоих случаях компании должны предоставить качественный контекст для сохранения общей полезности раскрытий.

ISSB подчёркивает, что организации не могут использовать недостаток навыков как оправдание для пропуска раскрытия, если у них есть ресурсы для приобретения или развития необходимых возможностей. Со временем, по мере улучшения потенциала, ожидается, что раскрытия будут развиваться и включать более надёжную и количественно выраженную информацию.

Иллюстративные применения в различных отраслях

Учебный материал включает иллюстративные примеры, показывающие, как на практике применяются механизмы пропорциональности и освобождения. Эти примеры охватывают такие секторы, как горнодобывающая промышленность, розничная торговля, сельское хозяйство, строительство и информационные технологии.

Источник: Раскрытие информации о предполагаемых финансовых эффектах в соответствии со стандартами ISSB

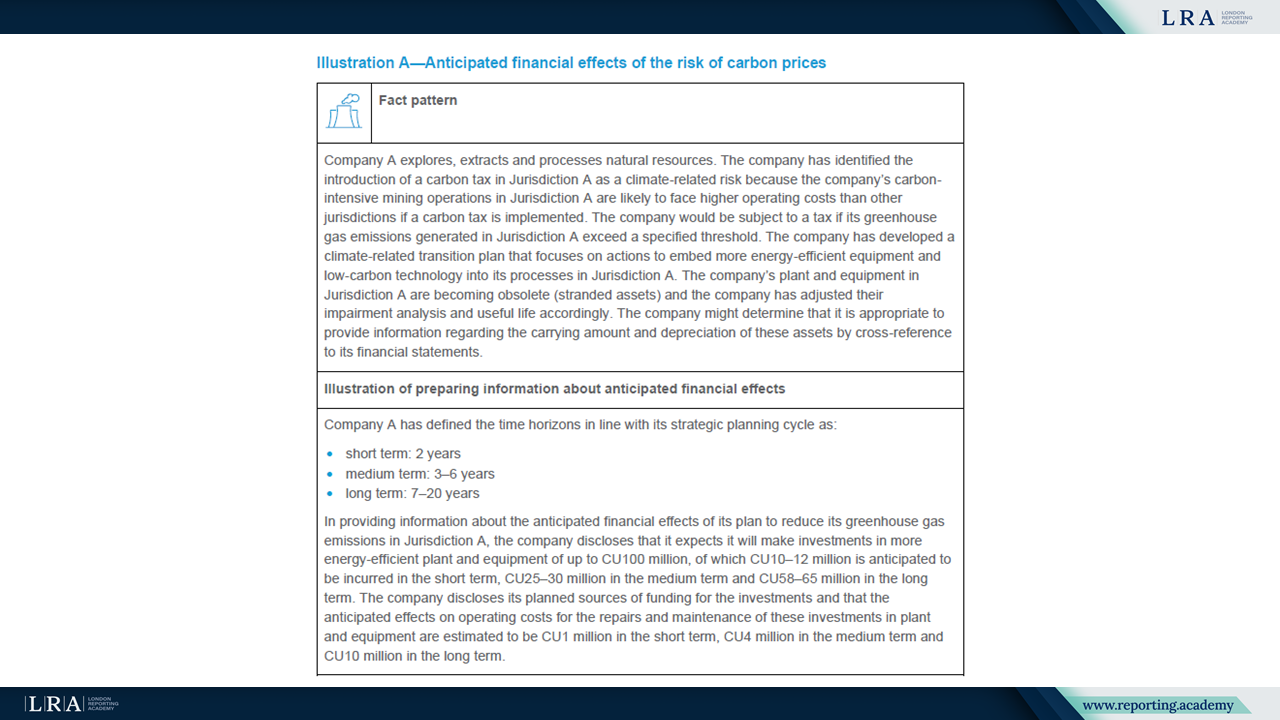

Один из сценариев касается компании по добыче ресурсов, прогнозирующей влияние углеродного ценообразования. Компания раскрывает планируемые инвестиции в оборудование с низким уровнем выбросов углерода и связывает их с начислениями на амортизацию и обесценением активов. Другой пример показывает розничного торговца, количественно оценивающего прогнозируемое повышение затрат на страхование от наводнений, опираясь на исторические данные и внутренние оценки рисков. В третьем случае сельскохозяйственная компания предоставляет среднесрочные оценки роста затрат на сырьё из-за нехватки воды, отмечая, что долгосрочные воздействия слишком неопределённы для количественной оценки.

Другие иллюстрации демонстрируют допустимое использование только качественного раскрытия, когда релевантная информация недоступна или когда невозможно отделить эффекты от более широких экономических факторов.

Заключение: соответствие практики раскрытия стратегической цели

Раскрытие предполагаемых финансовых эффектов является ключевым для того, чтобы инвесторы могли оценить долгосрочную устойчивость компании и её стратегическую реакцию на риски и возможности, связанные с устойчивым развитием. Руководство ISSB разъясняет, как подготовители могут достигать этой цели пропорционально и прозрачно, даже при сложности количественных оценок.

Рекомендуется начинать с имеющейся информации, раскрывать исходные предположения и предоставлять достаточно повествования для объяснения ожидаемых финансовых последствий. В случаях, когда оценки невозможны, качественные объяснения остаются необходимыми.

ISSB не требует предсказательной точности, но ожидает, что раскрытия будут релевантными, надежными и связанными с более широкой финансовой отчетностью компании. По мере развития возможностей и улучшения данных ожидается, что раскрытия станут более сложными, улучшая понимание инвесторов и поддерживая эффективное распределение капитала.