ASEDG: Упрощённая отчетность по ESG для МСП в цепочках поставок

Руководство ASEAN Simplified ESG Disclosure Guide for SMEs in Supply Chains (ASEDG) предлагает добровольный подход для МСП по отслеживанию и раскрытию информации по ESG перед клиентами, инвесторами и кредиторами, в том числе в ответ на требования по раскрытию информации в области ESG, установленные заинтересованными сторонами, такими как крупные компании и финансовые институты.

В 6 ноября 2025 года ASEAN Capital Markets Forum (ACMF) представил ключевые документы на Международной конференции ACMF 2025, организованной Securities Commission Malaysia (SC). Вместе с Планом действий ACMF на 2026–2030 годы, ACMF запустил Версию 2 Руководства ASEAN Simplified ESG Disclosure Guide for SMEs in Supply Chains (ASEDG), отметив, что оно было доработано после публичного обсуждения и предназначено для помощи МСП в подготовке отчетности по ESG.

Цели и целевая аудитория

В Руководстве ASEDG описывается как добровольный ресурс, который помогает компаниям определить, какие раскрытия по ESG отслеживать и раскрывать, а также добровольно представлять их клиентам, инвесторам и кредиторам. Целевая аудитория — это МСП любого размера в цепочках поставок и заинтересованные стороны, такие как крупные компании и финансовые институты, устанавливающие требования по раскрытию информации по ESG для поставщиков или клиентов из числа МСП. Руководство также отмечает, что МСП могут понадобиться раскрытия для включения в индексы или для получения стимулов, если они предоставляются.

Область применения, ограничения и ответственность

ASEDG указывает, что оно охватывает показатели ESG, которые необходимо отслеживать и раскрывать для внедрения и демонстрации передовых практик ESG, и что оно не касается стратегического внедрения устойчивого развития, оценки и снижения рисков, а также выявления бизнес-возможностей. В предупреждении указано, что рекомендации соответствуют международным стандартам, но не являются исчерпывающими, и что от МСП ожидается проявление здравого смысла и добросовестности при применении руководства в своей деятельности, проектной деятельности и профиле ESG-рисков.

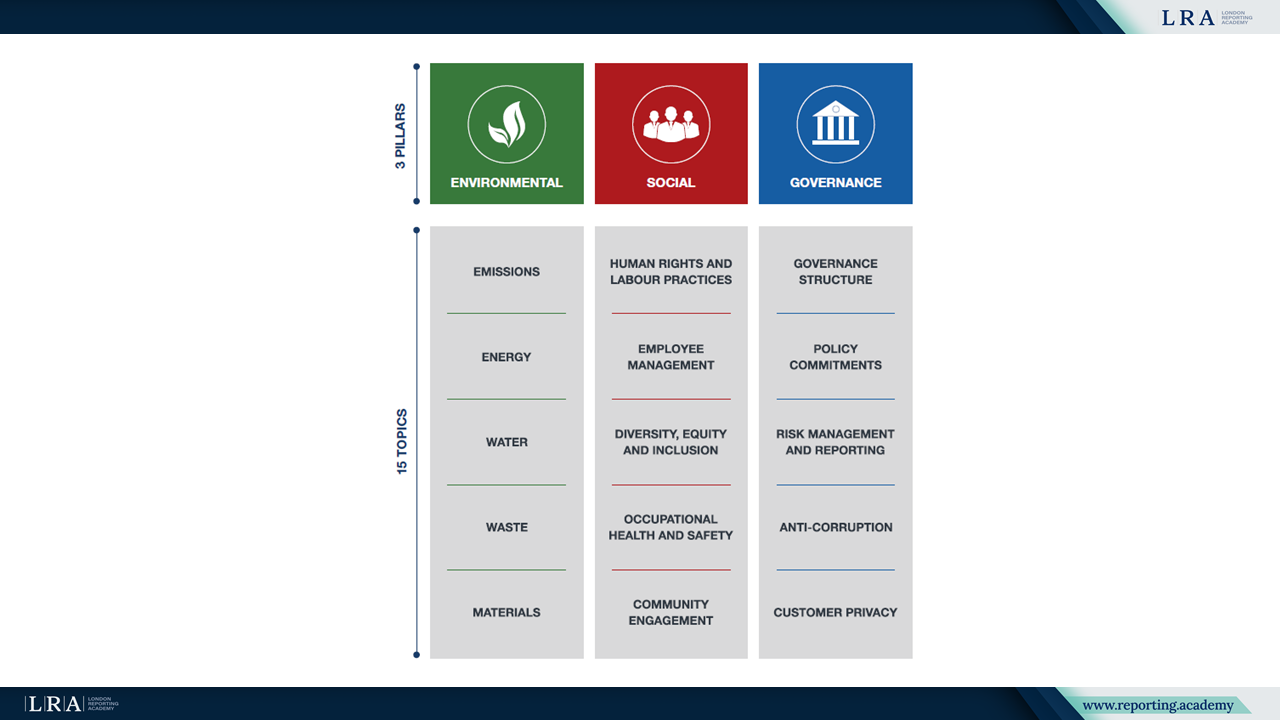

Архитектура раскрытия

ASEDG структурировано по 15 темам в трёх столпах — Экология, Социальное и Корпоративное управление. Указано, что 38 раскрытий применимы во всех отраслях с разной степенью важности и приоритетности, и компании поощряются самостоятельно определять материальность для релевантных тем и соответствующих раскрытий.

Источник: ASEDG

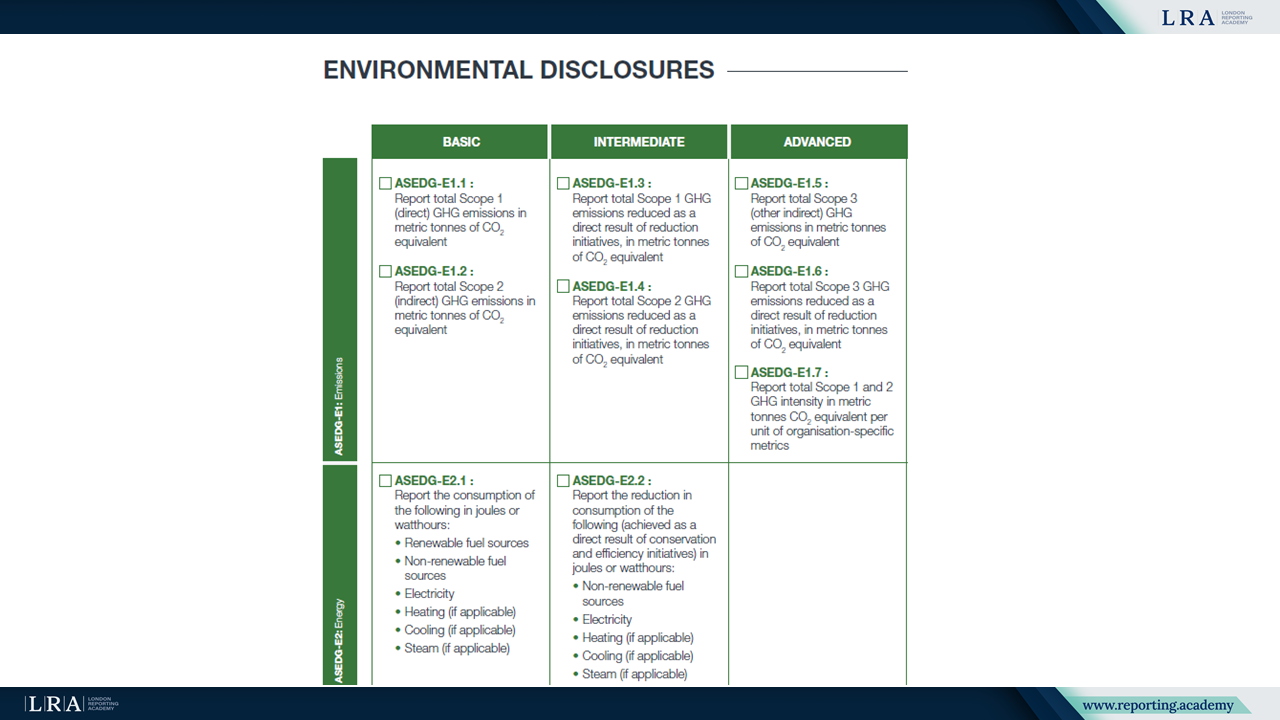

38 раскрытий разделены по категориям Базовые, Промежуточные и Продвинутые по темам. Как рекомендация, Руководство описывает базовые раскрытия как отправную точку, предлагает переходить к промежуточным, если МСП находится в процессе устойчивого развития в течение 1–2 лет, и переходить к продвинутым, если этот путь длится 3–4 года. Также уточняется, что продвижение по категориям не связано с размером компании, нет обязательных сроков раскрытий, применение носит добровольный характер, а раскрытия могут корректироваться при изменении потребностей заинтересованных сторон.

Источник: ASEDG

Связь с международными стандартами и рамками

ASEDG v2 перечисляет стандарты и рамочные документы, на которые она ссылается, включая связанные с ними рекомендации по отчетности государств-членов ASEAN, IFRS S1 и S2, GRI, CDP и FTSäGood. Также отмечается, что, помимо ASEDG, компании должны учитывать регулирующие законы и нормативные акты, относящиеся к деятельности компании.

Версия 2 — изменения и руководство по выбросам

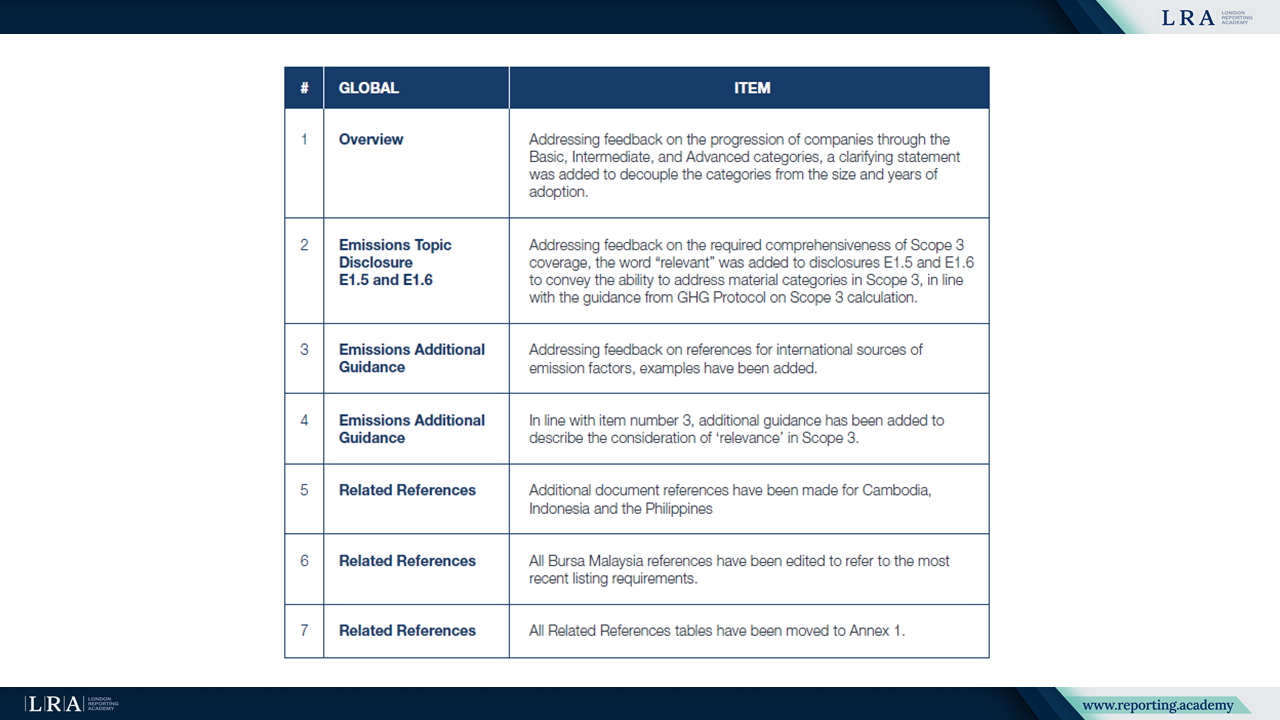

В предисловии указано, что версия 2 ASEDG вступила в силу после проведения консультаций с заинтересованными сторонами в период с мая по сентябрь 2025 года. Приложение 2 подытоживает внесённые изменения, включая уточнения, которые отделяют категории Basic, Intermediate и Advanced от размеров компании и лет внедрения. По выбросам в Приложении 2 указывается, что слово «релевантный» было добавлено в раскрытия E1.5 и E1.6 для передачи возможности отражения существенных категорий в Scope 3, в соответствии с руководством GHG Protocol по расчету выбросов Scope 3. В Приложении 2 также приведены дополнительные примеры международных источников факторов выбросов и дополнительное руководство по учёту значимости в Scope 3. Другие изменения включают дополнительные ссылки на документы для Камбоджи, Индонезии и Филиппин, обновления ссылок на Bursa Malaysia для отражения последних требований к листингу и перемещение таблиц связанных ссылок в Приложение 1.

Источник: ПРИЛОЖЕНИЕ 2: Изменения в версии 2.0, ASEDG

Резюме

С его тематической структурой и уровнями раскрытия по категориям, ASEDG v2 предоставляет единую точку отсчёта для МСП в цепочках поставок и для организаций, запрашивающих у них ESG-информацию, помогая определить, какие показатели отслеживать и раскрывать в ответ на потребности заинтересованных сторон. Руководство излагает раскрытия вместе со связанными ссылками и поддерживающими деталями в приложениях, включая изменения, введённые в версии 2.