GHG Protocol publiceert implementatiepakket voor de landsector en verwijderingen

GHG Protocol heeft de boekhouding voor de landsector van normstelling naar implementatie gebracht. Het nieuwe pakket combineert de bijgewerkte norm, gedetailleerde richtsnoeren en rapportagetools om bedrijven te helpen landemissies, CO₂-verwijderingen en gerelateerde indicatoren van 2027 te berekenen.

Op 30 juni 2026 publiceerde GHG Protocol de Richtlijn voor de landsector en verwijderingen samen met een geactualiseerde versie 1.1 van de Standaard voor de landsector en verwijderingen (LSR Standard), een Checklist voor rapportagevereisten en een Voorbeeldtemplate voor rapportage van GHG-inventarissen. Het pakket ondersteunt de implementatie voordat de Standaard en Richtlijn op 1 januari 2027 van kracht worden.

De Richtlijn en rapportagetools vullen de Standaard aan met gedetailleerde ondersteuning bij de toepassing en praktische middelen voor openbaarmaking.

Van Standaard naar implementatie

De LSR Standard vormt een aanvulling op de GHG Protocol Corporate Standard en de Scope 3 Standard en vervangt de eerdere Agricultural Guidance. De standaard bevat 32 vereisten voor jaarlijkse inventarissen op entiteitsniveau die emissies uit de landsector, CO₂ verwijderingen en gerelateerde maatstaven omvatten. Niet alle vereisten zijn van toepassing op elk bedrijf; de relevantie ervan hangt af van de bedrijfsdoelstellingen en de afbakening van de inventaris.

Versie 1.1 vervangt de editie van januari 2026 zonder het boekhoudmodel opnieuw te ontwerpen. De versie verduidelijkt verschillende technische en rapportagekwesties op het gebied van landbeheer, biogene producten, Scope 3 en totale emissies. Ook worden voorbeelden toegevoegd van digitale trackingmethoden aan de aanbeveling voor voortdurende monitoring van koolstofopslag in producten.

De Leidraad weerspiegelt de 20 hoofdstukken van de Standaard en legt uit hoe deze kunnen worden toegepast aan de hand van berekeningen, voorbeelden en tien casestudy's van bedrijven. De Checklist helpt bedrijven te controleren of alle vereiste informatie is opgenomen, terwijl het Voorbeeldsjabloon laat zien hoe zowel beschrijvende als kwantitatieve toelichtingen kunnen worden gepresenteerd. Bedrijven mogen een ander format gebruiken, mits alle vereiste rapportage-informatie is opgenomen.

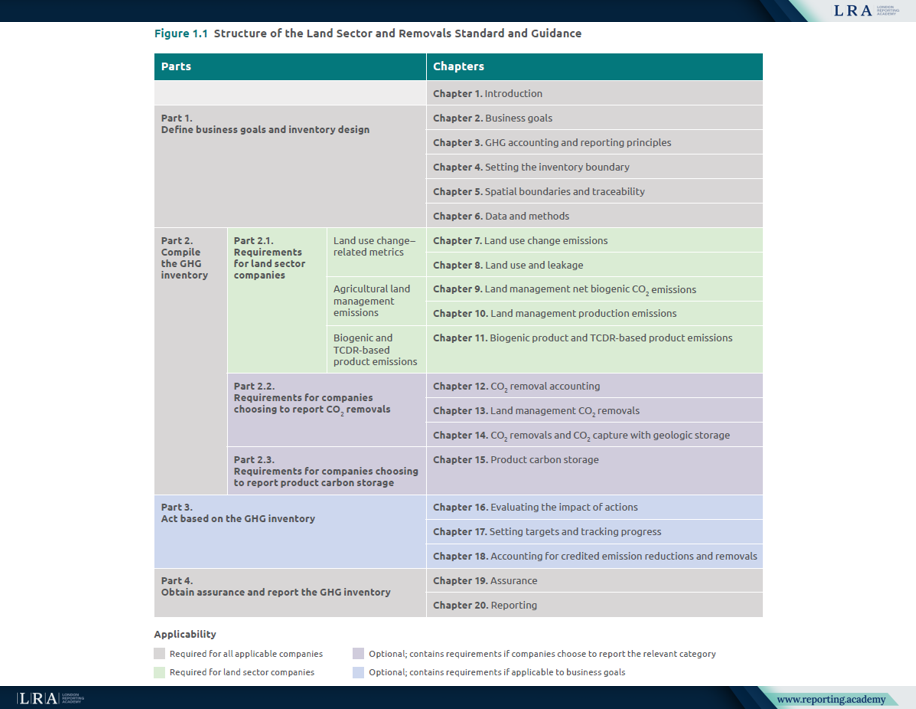

Bron: Structuur van de standaard en richtsnoeren voor de landsector en verwijderingen, Standaard voor de landsector en verwijderingen

Reikwijdte en timing

Bedrijven die rapporteren in overeenstemming met GHG Protocol moeten de LSR Standard and Guidance volgen wanneer er in hun activiteiten of waardeketen significante activiteiten in de landsector plaatsvinden. Dezelfde vereiste geldt wanneer een bedrijf CO₂-verwijderingen of CO₂-afvang met geologische opslag rapporteert, ook wanneer het dit eerder heeft gedaan.

Potentiële gebruikers zijn onder meer landbouwproducenten, voedingsmiddelen- en drankenbedrijven, detailhandelaren, bedrijven op het gebied van bio-energie en biomaterialen, en exploitanten die betrokken zijn bij technologische verwijdering of geologische opslag. Een onderneming met activiteiten in de landsector die de LSR Standard and Guidance niet volgt, moet bekendmaken en motiveren waarom die activiteiten niet significant zijn. GHG Protocol schrijft geen specifieke significantiedrempel voor. Ondernemingen moeten daarom de basis voor die beoordeling toelichten.

Versie 1 van de Standard and Guidance heeft betrekking op landbouw en CO₂-verwijderingstechnologieën, maar bevat geen uitgebreide vereisten voor bosbouw. GHG Protocol heeft een Request for Information over Forest Carbon Accounting geopend tot 1 februari 2027 om toekomstig werk te ondersteunen.

Een meer gestructureerde broeikasgasinventarisatie

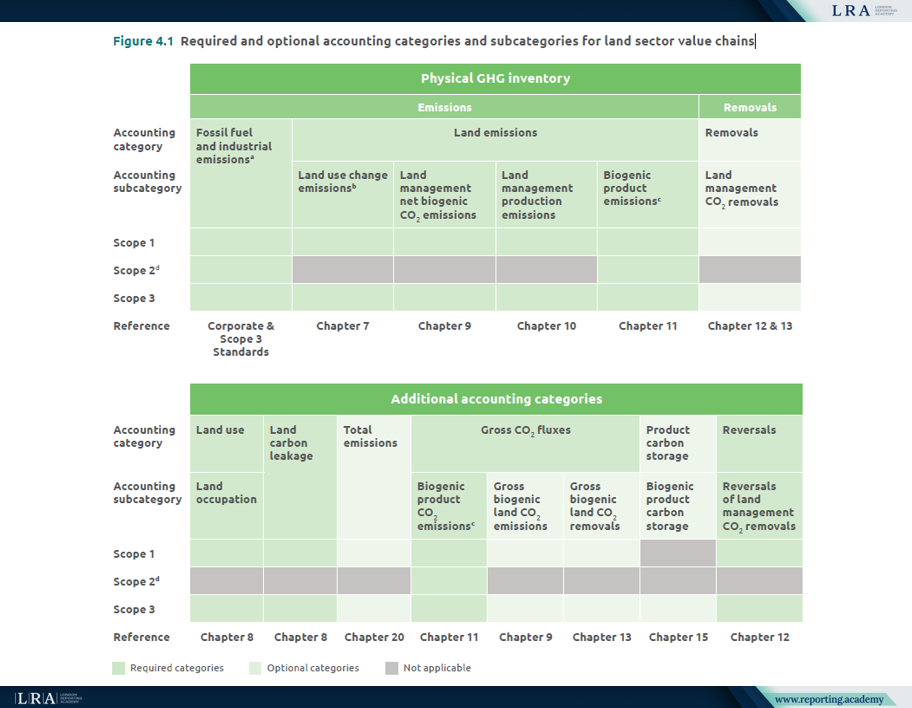

De LSR Standard vereist dat bedrijven landemissies afzonderlijk rapporteren van emissies uit fossiele brandstoffen en industriële emissies. Binnen de landemissies wordt onderscheid gemaakt tussen emissies door verandering in landgebruik, netto biogene CO₂-emissies uit landbeheer, productie-emissies uit landbeheer en emissies van biogene producten.

Bron: Verplichte en optionele boekhoudcategorieën en subcategorieën voor waardeketens in de landsector, Land Sector and Removals Standard

Scope 1 en Scope 2-emissies moeten worden uitgesplitst naar de relevante boekhoudkundige subcategorieën en, waar van toepassing, naar afzonderlijke broeikasgassen. Scope 3-emissies moeten afzonderlijk worden gerapporteerd voor elke toepasselijke Scope 3-categorie, met verdere uitsplitsing naar de relevante landgerelateerde subcategorieën. Versie 1.1 verduidelijkt dat bedrijven niet verplicht zijn één totaal te presenteren waarin alle Scope 3-categorieën worden gecombineerd.

Aanvullende boekhoudkundige categorieën moeten, waar van toepassing, afzonderlijk worden gepresenteerd. Het gaat hierbij om landgebruik, met landbezetting als subcategorie, koolstoflekkage door landgebruik, gespecificeerde bruto-CO₂-fluxen en terugboekingen. Koolstofopslag in producten is optioneel en moet, indien gerapporteerd, gescheiden blijven van de fysieke broeikasgasinventaris.

Het rapporteren van CO₂-verwijderingen is optioneel. Als een onderneming ervoor kiest deze te rapporteren, verschillen de toepasselijke vereisten per type verwijdering. Het gaat hierbij om boekhouding op basis van veranderingen in voorraden voor verwijderingen door landbeheer, rapportage van broeikasgasemissies over de levenscyclus, fysieke traceerbaarheid voor Scope 3-verwijderingen en voortdurende monitoring van opslag en terugboekingen, waar van toepassing. Koolstofopslag in producten is een afzonderlijke optionele categorie en wordt niet als verwijdering gerapporteerd.

De vereiste uitgesplitste emissies en verwijderingen blijven als afzonderlijke cijfers zichtbaar. Een toegestaan geaggregeerd of nettoresultaat mag worden toegevoegd, maar mag de onderliggende uitsplitsing niet vervangen.

Wat verandert er voor rapportageteams

Ondernemingen moeten hun consolidatieaanpak, verslagperiode, afbakeningen, uitsluitingen en het verband tussen Scope 3-inkoopgebieden en relevante producten documenteren. Gegevenssystemen moeten ook de berekening, traceerbaarheid en onderbouwing met betrekking tot herkomstregio's, landbeheereenheden of geoogste gebieden ondersteunen.

Bedrijven moeten de methoden, aannames, gegevensbronnen, gegevenskwaliteit en onzekerheid die aan de inventaris ten grondslag liggen, toelichten. Voor elke categorie van Scope 3 moeten bedrijven het percentage van de emissies rapporteren dat is berekend op basis van gegevens van leveranciers of andere partners in de waardeketen.

De vereiste informatie over de inventaris moet openbaar worden gerapporteerd. De Standard en Guidance schrijven het gebruik van specifieke berekeningstools of datasets niet voor. Bedrijven selecteren bronnen op basis van hun sector, geografische locatie, beschikbaarheid van gegevens en de toepasselijke vereisten en aanbevelingen.

Assurance- en accountinggrenzen

De Standard vereist dat bedrijven bekendmaken of assurance door een derde partij is uitgevoerd, welk niveau is verkregen, welke relevante deskundigheden de dienstverlener bezit en welk oordeel is afgegeven. Wanneer geen assurance is verkregen, moet het bedrijf toelichten en rechtvaardigen waarom. De Standard beveelt aan om ten minste een beperkt niveau van assurance te verkrijgen.

De LSR Standard bevat geen vereisten of richtsnoeren voor projectboekhouding, certificering van GHG-credits of verificatie van GHG-credits, hoewel de Standard bepalingen bevat die bedoeld zijn om dubbeltelling van gecrediteerde emissiereducties en -verwijderingen te voorkomen.

Voorbereiden op 2027

Bedrijven moeten bepalen of de Standard van toepassing is, bestaande inventarisgegevens in kaart brengen aan de hand van de vereiste categorieën en beoordelen of de huidige systemen de noodzakelijke uitsplitsing, traceerbaarheid en documentatie kunnen ondersteunen.

Het pakket neemt de beoordelingsruimte bij de boekhouding voor de landsector niet weg. Het maakt deze beoordelingen zichtbaarder en beter toetsbaar, waarbij in een vroeg stadium de nadruk wordt gelegd op significantiebeoordelingen, afbakeningsbeslissingen, methoden voor koolstofvoorraden, verwijderingen, omkeringen en onderliggende bewijsstukken.