La Plateforme de l'UE sur la finance durable publie un rapport sur les principales recommandations visant à simplifier la taxonomie de l'UE

L'UE réforme sa taxonomie afin de réduire la charge bureaucratique et de rendre la finance durable plus accessible. De nouveaux principes pour l'évaluation du DNSH (Do No Significant Harm), des indicateurs clés de performance (ICP) et des dépenses opérationnelles (OpEx) permettront de simplifier le reporting pour les entreprises, tandis que les banques et les investisseurs disposeront de données plus précises sur les actifs verts. Des normes claires garantiront la divulgation sans risques juridiques, renforçant ainsi la transparence et orientant le capital vers des projets durables.

Le 5 février 2025, la Plateforme de l'UE sur la finance durable a publié un rapport détaillé contenant des recommandations clés visant à simplifier et optimiser la taxonomie de l'UE. L'objectif de ces propositions est d'améliorer l'accessibilité et l'efficacité des processus de reporting en finance durable, notamment pour divers types d'organisations, telles que les petites et moyennes entreprises (PME), les banques et les investisseurs.

Lisez le rapport Simplifier la taxonomie de l’UE pour favoriser la finance durable pour plus de détails.

Clarification de l’évaluation "Do No Significant Harm" (DNSH)

La Plateforme vise à simplifier et clarifier l’évaluation "Do No Significant Harm" (DNSH) en adaptant les exigences selon le type d'organisation (financière ou non financière), le champ d’application (chiffre d'affaires ou dépenses d’investissement) et la localisation (UE ou hors UE). Pour faciliter la conformité, elle recommande d’appliquer le principe "se conformer ou expliquer" aux activités où l’évaluation DNSH est particulièrement complexe, en attendant une révision complète des critères dans les actes délégués relatifs au climat et à l’environnement.

Cependant, cette approche ne sera pas étendue aux obligations environnementales en cours, telles que les émissions de gaz à effet de serre ou la conservation des masses d'eau, ni aux cas où la non-conformité pourrait causer un dommage durable, comme les actifs situés dans des zones protégées. Dans de tels cas, les organisations doivent spécifier les critères non remplis et justifier leur non-respect, en informant les futures révisions des politiques.

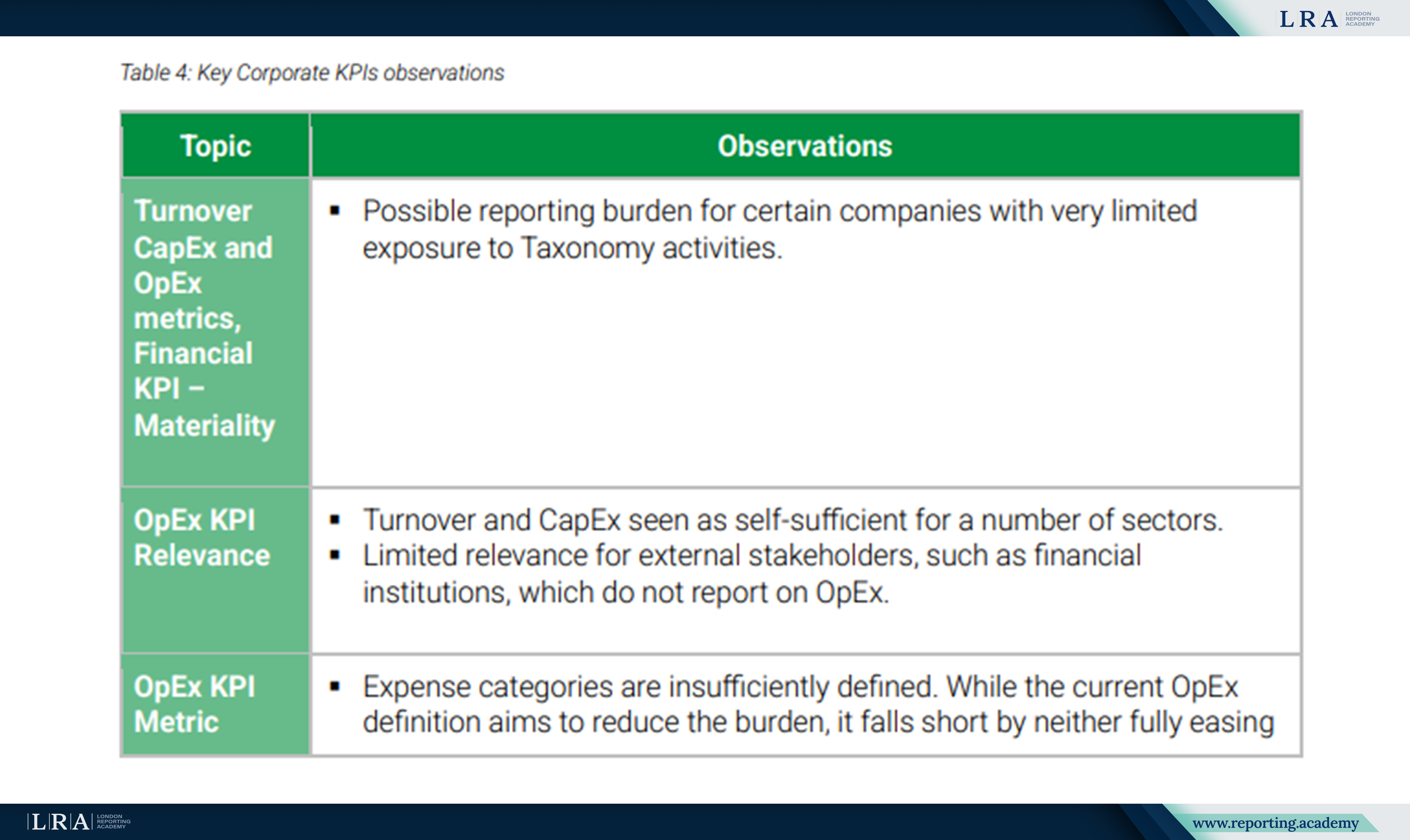

Introduction des principes de matérialité et simplification de l’évaluation des ICP

L’étape clé suivante est l’introduction des principes de matérialité pour toutes les organisations. Cela implique la définition de seuils pour les indicateurs clés de performance (ICP) et la simplification de l’évaluation DNSH pour les ICP liés au chiffre d'affaires. La Plateforme prévoit que l'application des principes de matérialité aidera à se concentrer sur les aspects les plus significatifs de l’activité durable, rendant l’évaluation et le reporting plus simples.

Source : Rapport Simplifier la taxonomie de l’UE pour favoriser la finance durable

Clarification des calculs des ICP relatifs aux dépenses opérationnelles (OpEx)

La Plateforme recommande de clarifier les calculs des ICP pour les dépenses opérationnelles (OpEx) afin d'améliorer la précision et de réduire les rapports inutiles. Elle suggère de limiter les divulgations obligatoires en R&D pour se concentrer sur les aspects clés de la durabilité plutôt que sur les coûts nominaux.

Ces recommandations sont basées sur une enquête d'août 2024 menée auprès d'entreprises européennes dans le cadre de la CSRD, en collaboration avec Business Europe et CSR Europe. La Plateforme propose également d'aligner la segmentation des rapports financiers et non financiers en vertu de la CSRD pour une cohérence accrue.

Pour les secteurs à haut risque, des orientations supplémentaires peuvent être fournies concernant la déclaration des OpEx liées à l'adaptation, telles que les assurances accidents. Dans ces cas, les seuils de matérialité doivent concilier transparence et proportionnalité tout en minimisant les charges de reporting.

Principes clairs pour le reporting dans le secteur financier

Le rapport met particulièrement l'accent sur l'importance de créer des principes clairs pour le reporting dans le secteur financier dans le contexte de la Taxonomie européenne. Cela permettra aux organisations financières de divulguer des données en toute confiance, en sachant qu'elles ne s'exposeront pas à des risques juridiques, renforçant ainsi la confiance des investisseurs et des régulateurs. L’introduction de « safe harbours » contribuera à définir le cadre pour une divulgation des données sûre et précise, renforçant ainsi la finance durable au sein de l’UE.

Le rapport souligne également la nécessité de développer des normes tenant compte des besoins des différents acteurs du marché, y compris les PME. Simplifier les exigences et fournir des instructions de reporting claires améliorera l’interface entre la taxonomie et le reporting financier, ce qui augmentera à son tour la transparence et la fiabilité des données. Cela aidera à orienter les flux de capitaux vers des projets alignés sur les objectifs de développement durable et stimulera la transition vers une économie plus durable et respectueuse de l’environnement.

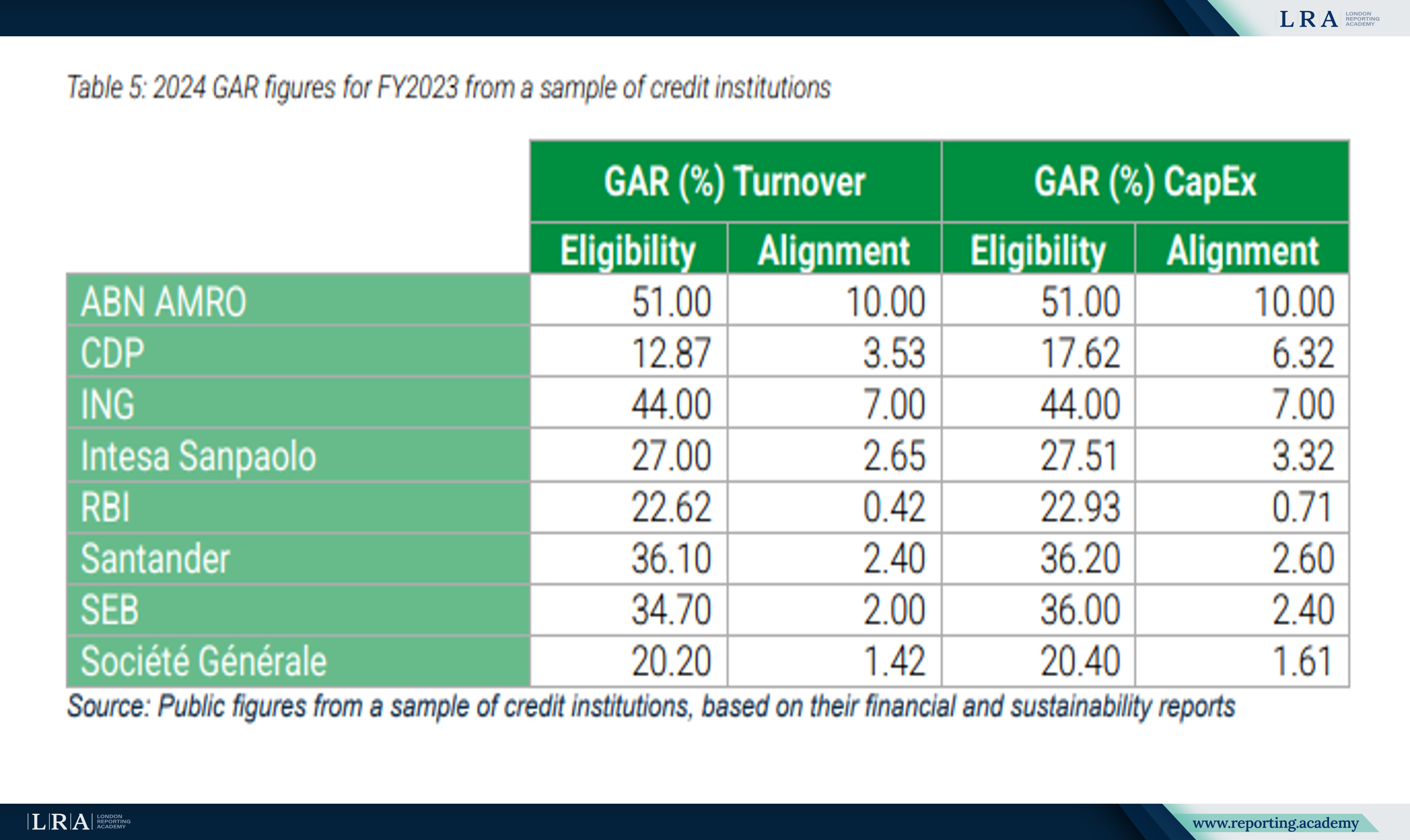

Extension de l'utilisation des évaluations par procuration pour les actifs

La Plateforme propose d’élargir l’usage des évaluations par procuration pour les actifs qui remplissent les seuils du Green Asset Ratio (GAR) et du Green Investment Ratio (GIR). Ces divulgations permettent aux banques d’évaluer et d’expliquer la qualité environnementale de leurs bilans, ce qui aide à attirer des clients et investisseurs sensibles aux enjeux environnementaux. L’objectif de ces divulgations est d’accroître la transparence des actifs verts dans les bilans des banques, ce qui devrait entraîner des avantages en termes de coût du capital pour les opérations conformes à la Taxonomie européenne.

Cependant, la Plateforme a noté que les divulgations actuelles du GAR n’atteignent pas toujours leur objectif. Des limites dans le processus de reporting ont été identifiées, ce qui entrave la comparabilité et le fonctionnement efficace. Pour y remédier, la Plateforme a créé un groupe de travail GAR qui a étudié des propositions d’amélioration du processus en s’appuyant sur les expériences des établissements de crédit.

Source : Rapport Simplifier la taxonomie de l’UE pour favoriser la finance durable

Soutien aux PME, aux banques et aux investisseurs

Le rapport souligne l’importance de soutenir les PME ainsi que les banques et les investisseurs dans l’intégration de la Taxonomie européenne. Compte tenu des ressources limitées des PME, des mécanismes de reporting flexibles sont suggérés pour permettre aux petites entreprises d’intégrer des pratiques durables sans coûts majeurs. Le rapport propose également de créer des outils accessibles pour les banques et les investisseurs afin de faciliter l’adaptation aux normes et stimuler le marché des produits financiers durables.

Conclusion

Les recommandations de la Plateforme européenne sur la finance durable sont cruciales pour simplifier le processus de reporting de la Taxonomie européenne, réduire les charges administratives et améliorer l'accessibilité pour toutes les organisations, y compris les PME. En introduisant des lignes directrices claires et des indicateurs clés basés sur la matérialité, les changements proposés faciliteront l’intégration des pratiques durables par les entreprises tout en diminuant la pression du reporting, particulièrement pour les petites structures aux ressources limitées.

Pour les institutions financières et les investisseurs, les ajustements recommandés au Green Asset Ratio (GAR) amélioreront la transparence et la précision dans l’évaluation des actifs verts. Cela devrait réduire le coût du capital pour les investissements durables, favorisant une plus grande confiance sur le marché.

En définitive, ces changements accélèreront la transition de l’UE vers une économie plus verte, garantissant que les efforts en matière de durabilité soient plus inclusifs et alignés sur les objectifs à long terme de l’UE. Les recommandations rendront le reporting plus efficace et soutiendront le flux des investissements vers des projets axés sur le développement durable.