Singapour prolonge les délais pour les exigences de déclaration climatique

Singapour a annoncé des échéances mises à jour pour les divulgations liées au climat, marquant un ajustement important dans le paysage de reporting du pays.

Le 25 août 2025, l'Accounting and Corporate Regulatory Authority (ACRA) de Singapour, conjointement avec Singapore Exchange Regulation (SGX RegCo), a annoncé un calendrier révisé pour la mise en œuvre des déclarations climatiques, incluant l’assurance externe. Ce changement de politique s’applique aussi bien aux sociétés cotées qu’aux grandes sociétés non cotées (Large NLCos). Les régulateurs ont souligné comme principales raisons de cette prolongation les incertitudes économiques mondiales persistantes et les différents niveaux de préparation organisationnelle.

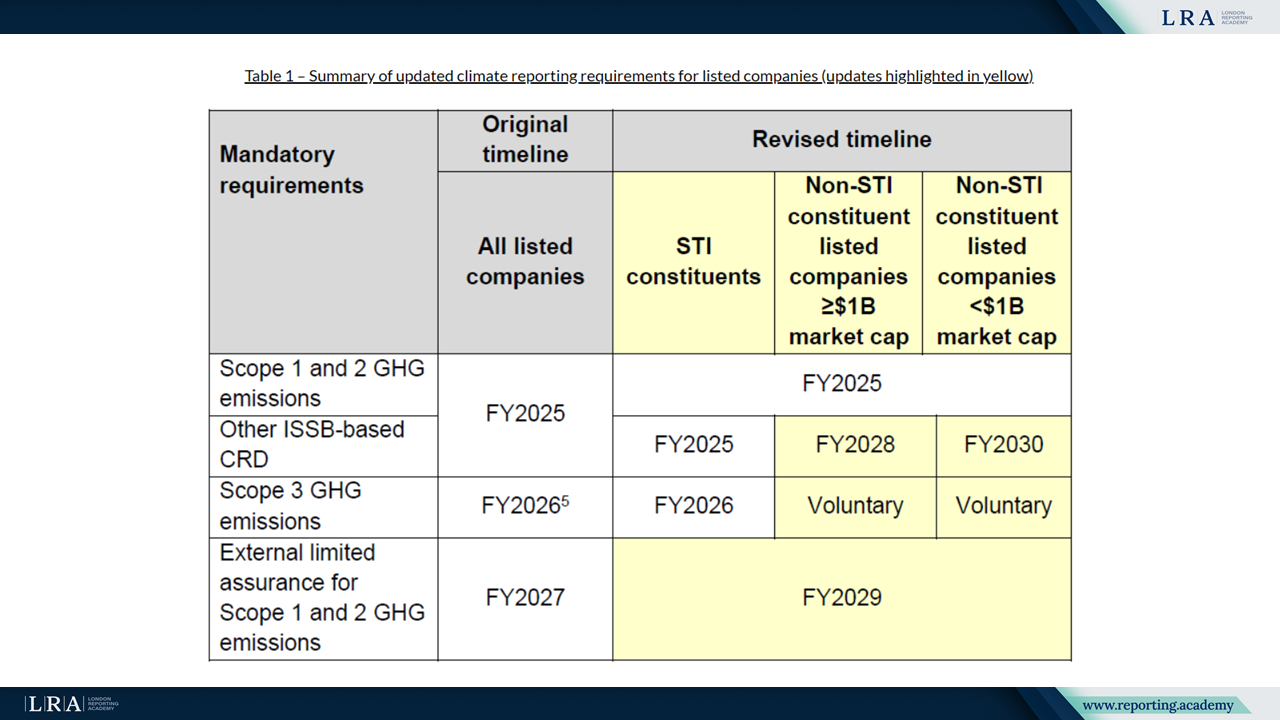

Exigences clés pour les sociétés cotées

Dans leur annonce, l'ACRA et SGX RegCo ont expliqué que les exigences s'appliqueraient différemment aux constituants du Straits Times Index (STI) et aux sociétés cotées non-STI, avec une segmentation supplémentaire basée sur la capitalisation boursière. Selon le calendrier révisé, la déclaration des émissions de gaz à effet de serre (GES) Scope 1 et Scope 2 reste obligatoire à partir de l’exercice 2025 pour toutes les sociétés cotées. La déclaration des émissions GHG Scope 3 s’appliquera à partir de l’exercice 2026 uniquement pour les constituants du STI, tandis que pour les sociétés non-STI, la divulgation demeure volontaire jusqu’à nouvel ordre. Les autres divulgations climatiques (CRD) basées sur l’ISSB sont requises à partir de l’exercice 2025 pour les constituants du STI. Pour les sociétés non-STI ayant une capitalisation boursière d’au moins 1 milliard de $, l’obligation commencera à l’exercice 2028, tandis que pour celles en dessous de 1 milliard de $, elle débutera à l’exercice 2030. L’assurance limitée externe sur les émissions Scope 1 et 2, initialement prévue pour l’exercice 2027, est repoussée à l’exercice 2029 pour toutes les sociétés cotées.

Le tableau comparatif des échéances originales et révisées est présenté ci-dessous :

Source : Communiqué de presse de l'Accounting and Corporate Regulatory Authority (ACRA)

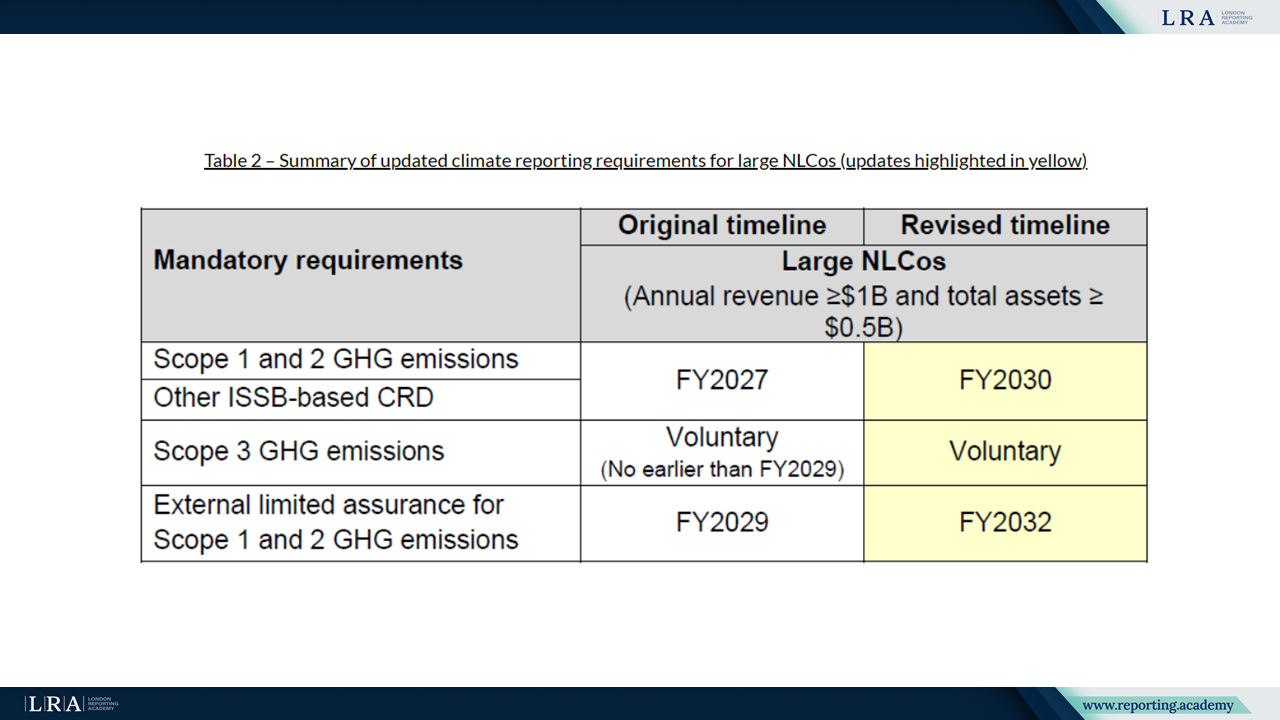

Mises à jour des échéances pour les grandes sociétés non cotées

Les Large NLCos, définies comme des sociétés ayant un chiffre d’affaires annuel d’au moins 1 milliard de $ et des actifs totaux d’au moins 0,5 milliard de $, voient également leurs délais prolongés. Pour cette catégorie, la déclaration des émissions GES Scope 1 et 2, ainsi que les autres CRD basées sur l’ISSB, ne débuteront qu’à l’exercice 2030. Les divulgations Scope 3 restent volontaires, et l’assurance limitée externe pour les émissions Scope 1 et 2 est repoussée à l’exercice 2032.

Les changements sont résumés ci-dessous :

Source : Communiqué de presse de l'Accounting and Corporate Regulatory Authority (ACRA)

Conclusion

Les entreprises peuvent également s’appuyer sur la Subvention pour le Reporting de Durabilité (SRG) proposée par le Singapore Economic Development Board (EDB) et Enterprise Singapore (EnterpriseSG) pour renforcer leur préparation aux CRD basées sur l’ISSB avant la conformité obligatoire. Les délais de candidature à la SRG ont été ajustés pour refléter les nouveaux calendriers de reporting.

Le cadre révisé de reporting climatique de Singapour reflète un équilibre pragmatique entre l'avancement des normes de divulgation en matière de durabilité et l'adaptation aux différents niveaux de préparation des entreprises. L'approche mise à jour assure une harmonisation progressive avec les normes ISSB, tout en accordant aux entreprises un temps supplémentaire pour préparer des systèmes robustes de collecte de données, de reporting et d'assurance.