SB 253 en Californie: Mise en œuvre progressive pour un impact accru

Pour la Climate Corporate Data Accountability Act (SB 253), adoptée initialement en 2023, un report de la mise en œuvre a été introduit en raison des difficultés rencontrées par les entreprises à satisfaire aux nouvelles exigences de reporting. Le California Air Resources Board (CARB) a déclaré qu'il ne sanctionnera pas les entités soumises à la loi en cas de reporting incomplet durant le premier cycle de reporting, prévu pour 2026.

La récente notification d'application émise par CARB le 5 décembre fournit des orientations importantes sur les exigences à venir en matière de reporting des émissions de gaz à effet de serre dans le cadre du SB 253. Ces mises à jour sont cruciales pour les entreprises dans leur préparation à l’échéance de 2026. Les entreprises devront se conformer à des règles de reporting détaillées, garantissant transparence et responsabilité conformément aux normes étatiques et internationales.

De même, un report de la mise en œuvre de The Climate-Related Financial Risk Disclosure Act (SB 261) a été introduit, accordant aux entreprises plus de temps pour s'aligner sur les normes actualisées concernant le reporting des risques financiers liés au climat. Ces modifications reflètent une meilleure compréhension des difficultés opérationnelles rencontrées par les entreprises pour atteindre des objectifs ambitieux de transparence environnementale.

Cette démarche vers des échéances de conformité prolongées coïncide avec d'autres développements importants dans le domaine du reporting. Notamment, Ursula von der Leyen a récemment annoncé la création d’une initiative Omnibus visant à simplifier et harmoniser la régulation dans le domaine du reporting. De plus, des changements à la tête de la Securities and Exchange Commission (SEC) américaine, qui supervise le reporting climatique, pourraient influencer davantage la manière dont les divulgations climatiques sont appliquées, remodelant potentiellement l’environnement réglementaire plus large de la durabilité des entreprises.

Principaux enseignements et mises à jour

SB 253 aide les entreprises en offrant un cadre structuré pour divulguer les émissions de la chaîne de valeur et les risques financiers liés au climat, garantissant transparence et conformité avec les normes environnementales en évolution.

Obligations de reporting des émissions et considérations clés en matière de conformité :

- Exigences de divulgation :

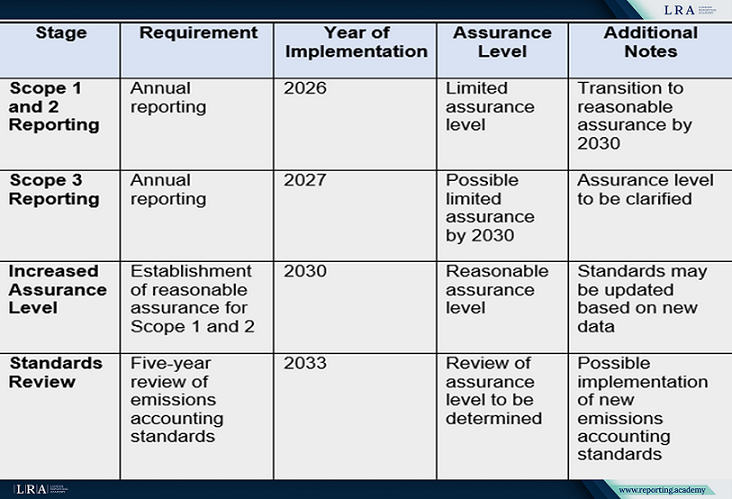

- Les entreprises doivent rapporter annuellement les données d'émissions :

- Scope 1 (émissions directes) et Scope 2 (émissions indirectes liées à l'énergie achetée) à partir de 2026.

- Scope 3 (toutes les autres émissions indirectes, y compris les chaînes d'approvisionnement) à partir de 2027. Ces divulgations doivent être soumises au plus tard 180 jours après les données de Scope 1 et 2 de l'année précédente.

- Les rapports doivent être conformes aux normes internationales, telles que le Greenhouse Gas Protocol.

- Les entreprises doivent rapporter annuellement les données d'émissions :

- Vérification des Rapports :

- À partir de 2026, les entreprises devront réaliser une assurance indépendante des émissions de Scope 1 et 2 à un niveau d'assurance limitée, évoluant vers un niveau d'assurance raisonnable d'ici 2030.

- Pour le Scope 3, une assurance limitée peut également être introduite d'ici 2030.

- Révision des Normes :

- À partir de 2033, un examen quinquennal des normes disponibles pour le comptage des émissions aura lieu. De nouvelles règles pourront être mises en œuvre si des normes plus efficaces émergent.

- Mesures transitoires :

- Le CARB autorisera les entreprises à utiliser les processus de collecte de données existants durant la première année de déclaration et n'appliquera pas de pénalités pour les rapports incomplets, à condition que les exigences soient respectées de bonne foi.

- Flexibilité pour les Entreprises :

- La loi prend en compte les fusions, acquisitions et autres changements structurels pouvant affecter la déclaration. Des dispositions sont en place pour minimiser les efforts redondants pour les entreprises déjà déclarant des données similaires dans d'autres juridictions.

Tableau : Calendriers clés et étapes de la mise en œuvre de la SB 253

Une transition plus fluide grâce à l'approche flexible du CARB

Reconnaissant les défis opérationnels auxquels les entreprises font face, le CARB a introduit des mesures pour alléger le fardeau initial de conformité. Durant la première année de déclaration, les entreprises peuvent s'appuyer sur les données déjà collectées ou disponibles, à condition de démontrer un effort sincère pour se conformer aux objectifs de la loi. De plus, aucune pénalité ne sera appliquée pour les données incomplètes durant cette période, offrant ainsi un répit aux entreprises pour s'adapter.

Allier ambition et faisabilité

Gavin Newsom, Gouverneur de Californie, avait précédemment exprimé des réserves quant à la faisabilité des calendriers initiaux, suggérant un report de la mise en œuvre. Bien que cet ajustement n'ait pas été inclus dans le texte final, l'approche flexible d'application du CARB reflète une prise en compte de ces défis, encourageant une voie collaborative vers la conformité.

Source : Climate Corporate Data Accountability Act (SB 253)

Implications pour les entreprises

Pour les entreprises, la SB 253 représente à la fois un défi et une opportunité :

- Défis :

- Intensifier la collecte de données et les processus de reporting afin de répondre aux normes rigoureuses ;

- Collaborer avec les partenaires de la chaîne de valeur pour évaluer avec précision les émissions du Scope 3.

- Opportunités :

- Améliorer les pratiques de durabilité d'entreprise, renforcer la confiance des investisseurs et des parties prenantes ;

- Établir un avantage concurrentiel en tant que premier utilisateur d’un reporting climatique complet ;

- S’aligner sur les normes mondiales en évolution pour la responsabilité environnementale, facilitant potentiellement l’entrée sur d’autres marchés.

Conclusion

Le Climate Corporate Data Accountability Act de Californie établit une nouvelle norme pour le reporting climatique aux États-Unis, incitant les entreprises à repenser leur impact environnemental. Bien que la conformité puisse sembler ardue, l’approche progressive de CARB offre une opportunité précieuse aux organisations pour s’adapter et exceller. En adoptant ces changements, les entreprises peuvent contribuer à un avenir plus durable tout en se positionnant en leaders de la responsabilité environnementale.