Reporting Matters 2024 : Changement de vitesse dans le reporting en matière de durabilité

Le World Business Council for Sustainable Development (WBCSD), en partenariat avec Radley Yeldar, a dévoilé l'édition 2024 de son initiative renommée, Reporting Matters. Le rapport de cette année, intitulé Changer de vitesse : comment les entreprises naviguent-elles face à des attentes et exigences accrues en matière de reporting sur la durabilité ?, explore les défis et les stratégies qui façonnent l'avenir des communications d'entreprise sur la durabilité.

Le rapport "Reporting Matters 2024" reflète les développements majeurs dans le reporting en matière de durabilité à l’échelle mondiale, en mettant l'accent sur l'importance croissante des cadres standardisés et l'intégration de la durabilité dans les stratégies d'entreprise.

Points forts et analyses principales :

- Tendances régionales du reporting :

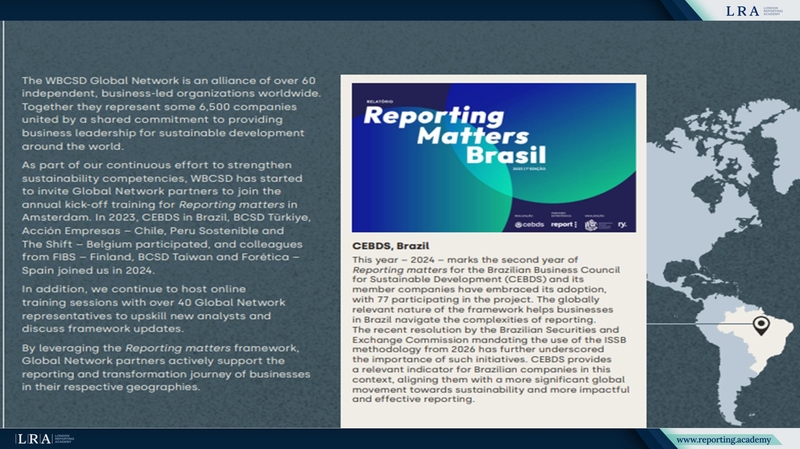

- Au Brésil, le Brazilian Business Council for Sustainable Development (CEBDS) a observé une participation croissante à son initiative Reporting Matters, impliquant désormais 77 entreprises. Le mandat de la Commission brésilienne des valeurs mobilières (CVM) pour la méthodologie ISSB à partir de 2026 renforce encore la pertinence de telles initiatives.

- En Turquie, BCSD Türkiye met en œuvre Reporting Matters depuis 2017, avec une expansion de 23 à 75 entreprises en 2023. L’introduction de nouvelles normes et thématiques, telles que la fixation d’objectifs et la biodiversité, continue de stimuler les améliorations dans le reporting de durabilité des entreprises.

- Reporting obligatoire vs volontaire :

- Transition mondiale : Le rapport souligne la transition du reporting volontaire vers le reporting obligatoire, portée par l’évolution des cadres réglementaires, tels que le EU CSRD et l’alignement sur les IFRS. Cette évolution incite les entreprises à accroître leur transparence et leurs communications en matière de durabilité, offrant aux parties prenantes des données plus comparables et significatives.

- Matérialité : La montée en puissance du reporting en double matérialité est manifeste, avec 77 % des rapports adoptant cette approche, soit une augmentation de 22 % par rapport à 2023. Cela correspond aux réglementations émergentes et aux attentes des investisseurs, particulièrement en matière de climat et de biodiversité.

- Cadres & Normes :

- L'adoption de divers cadres de durabilité, tels que le TCFD, le SASB et le TNFD, a connu une augmentation constante, avec de plus en plus d'entreprises les mentionnant dans leurs rapports. Notamment, la Taxonomie de l'UE et la CSRD ont gagné en importance, particulièrement dans la région EMEA, où 72 % des entreprises déclarent utiliser ces cadres.

- Le Science Based Targets Network (SBTN) a également enregistré une hausse notable des références, reflétant l'engagement des entreprises à fixer des objectifs fondés sur la science conformément aux objectifs mondiaux de durabilité.

- Assurance Externe :

- Plus de 90 % des rapports incluent une assurance externe, avec 80 % à un niveau limité et un nombre croissant incorporant une assurance raisonnable. La tendance vers des niveaux d'assurance plus élevés devrait se poursuivre, notamment parce que les réglementations CSRD exigeront à l'avenir une assurance raisonnable.

- Gouvernance de la Durabilité :

- De plus en plus d'entreprises intègrent la durabilité dans leurs structures de gouvernance. Le pourcentage d'entreprises rapportant des responsabilités de durabilité au niveau du conseil d'administration ou de la direction est passé à 32 %, soulignant l'importance croissante de la responsabilité au plus haut niveau. De plus, 73 % des rapports lient désormais la rémunération des dirigeants à la performance en matière de durabilité.

- Intégration et Actualité :

- Les rapports intégrés autodéclarés gagnent du terrain, 27 % des rapports étant désormais considérés comme intégrés. Cela reflète une tendance plus large à combiner les informations non financières et financières. La ponctualité des rapports de durabilité reste constante, la plupart des rapports étant publiés dans un délai de 1 à 3 mois après la clôture de l'exercice financier.

Source : WBCSD' Report Reporting Matters 2024

Avantages de Reporting Matters 2024 pour la gestion et la croissance des entreprises

Le rapport Reporting Matters 2024 met en lumière des tendances et pratiques significatives qui offrent aux entreprises un avantage stratégique dans le paysage évolutif de la durabilité et de la gouvernance d'entreprise. Voici les domaines clés où le rapport peut aider les entreprises à prospérer :

- Confiance Renforcée des Parties Prenantes

En adoptant la double matérialité et en s'alignant sur les cadres mondiaux de reporting tels que SASB et TCFD, les entreprises démontrent transparence et responsabilité. Cela favorise la confiance des investisseurs, des régulateurs et des consommateurs, renforçant ainsi la réputation de la marque et la durabilité à long terme. - Amélioration de la Prise de Décision

La focalisation du rapport sur l'intégration des facteurs de durabilité dans la rémunération des dirigeants et la gestion de la performance permet aux entreprises de lier les indicateurs environnementaux, sociaux et de gouvernance (ESG) aux résultats commerciaux. Cet alignement favorise une meilleure prise de décision, garantissant que les objectifs de durabilité sont atteints parallèlement aux objectifs financiers. - Adaptabilité aux Normes Évolutives

Reporting Matters 2024 souligne l'importance croissante des processus dynamiques pour le suivi des sujets matériels évolutifs. En incorporant une surveillance en temps réel des facteurs ESG, les entreprises peuvent s'adapter aux conditions changeantes du marché et aux attentes des parties prenantes, en restant en avance sur les exigences réglementaires et les tendances du marché. - Gouvernance d'Entreprise Renforcée

L'adoption accrue de l'assurance externe pour les indicateurs clés de performance garantit que les entreprises fournissent des données fiables et vérifiées. Cela améliore la crédibilité des rapports de durabilité et soutient des pratiques de gouvernance plus robustes, rendant les entreprises plus attractives pour les investisseurs et partenaires. - Avantage Concurrentiel Stratégique

En s'alignant sur les normes et cadres les plus récents, tels que le TNFD et le SBTN, les entreprises peuvent rester à la pointe des tendances émergentes en matière de durabilité. Ce positionnement permet non seulement de répondre aux exigences réglementaires actuelles, mais aussi de préparer les entreprises aux demandes futures dans un environnement commercial en rapide évolution.

En résumé, Reporting Matters 2024 offre aux entreprises une feuille de route complète pour intégrer la durabilité dans leurs stratégies principales, améliorer la transparence opérationnelle et renforcer l’engagement des parties prenantes, contribuant ainsi à une croissance et une rentabilité durables.

Téléchargez le document pour examiner tous les détails :