Progrès mondial sur les divulgations climatiques d'entreprise : principaux enseignements

Un rapport présenté par la IFRS Foundation au Financial Stability Board (FSB) souligne des progrès importants tant dans les divulgations climatiques obligatoires que volontaires des entreprises. Il se concentre sur la manière dont les entreprises ont aligné leur reporting avec les recommandations du Task Force on Climate-related Financial Disclosures (TCFD).

Suite à la dissolution de la TCFD en 2023, la IFRS Foundation a pris en charge le suivi des progrès des divulgations climatiques. Le rapport souligne l’élan mondial croissant en matière de transparence climatique, notamment avec l’adoption des normes ISSB et leur impact sur le reporting lié à la durabilité à travers les juridictions.

Principales conclusions

Adoption étendue des normes ISSB

- Plus de 1 000 entreprises ont déjà fait référence aux normes ISSB dans leurs rapports de durabilité, reflétant une reconnaissance mondiale accrue de la nécessité de divulgations climatiques claires.

- 30 juridictions progressent significativement dans l’adoption des normes ISSB dans leurs cadres juridiques et réglementaires, garantissant une plus grande cohérence dans les rapports.

Alignement avec les recommandations TCFD

- Une large majorité de 82 % des entreprises ont divulgué des informations conformes à au moins une des 11 recommandations TCFD.

- Cependant, moins de 3 % satisfont pleinement aux 11 critères, soulignant des lacunes dans les divulgations concernant la gouvernance, la stratégie, la gestion des risques et les indicateurs/cibles relatifs aux risques climatiques. Cette divulgation incomplète suggère que les investisseurs peuvent manquer d’informations cruciales pour évaluer et valoriser efficacement les risques liés au climat.

Source : Aperçu du Guide juridictionnel inaugural pour l’adoption ou autre utilisation des normes ISSB, novembre 2024

Évolutions Juridictionnelles

Une analyse réalisée par la IFRS Foundation met en lumière les principales caractéristiques des cadres réglementaires de ces juridictions :

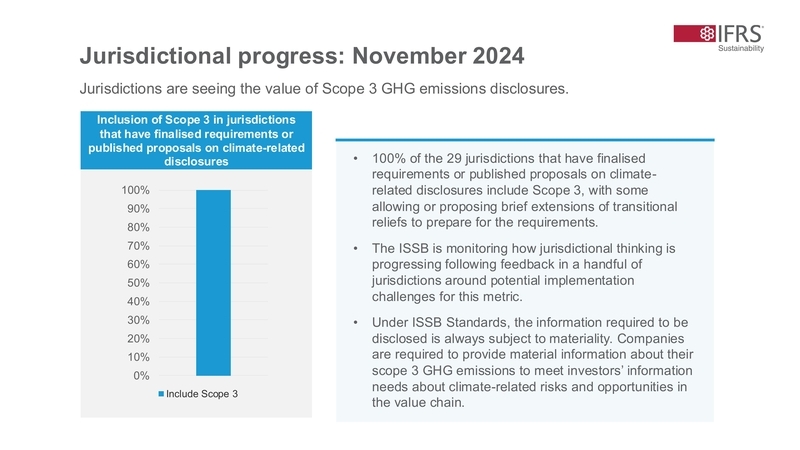

- Déclaration des Émissions de Scope 3 : Pratiquement toutes les juridictions (29) ont intégré des exigences relatives à la divulgation des émissions de GES du Scope 3, certaines offrant des mesures transitoires pour aider les entreprises à se préparer.

Source : Aperçu du Guide juridictionnel inaugural pour l’adoption ou autre utilisation des normes ISSB, novembre 2024

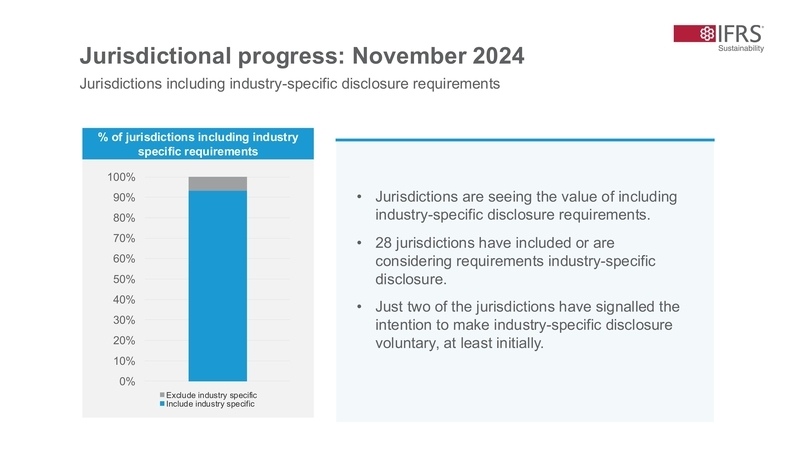

- Divulgation Spécifique à l’Industrie : 28 juridictions ont introduit ou envisagent des exigences de divulgation spécifiques à certaines industries afin de garantir que les rapports de durabilité soient pertinents et comparables entre les secteurs.

Source : Aperçu du Guide juridictionnel inaugural pour l’adoption ou autre utilisation des normes ISSB, novembre 2024

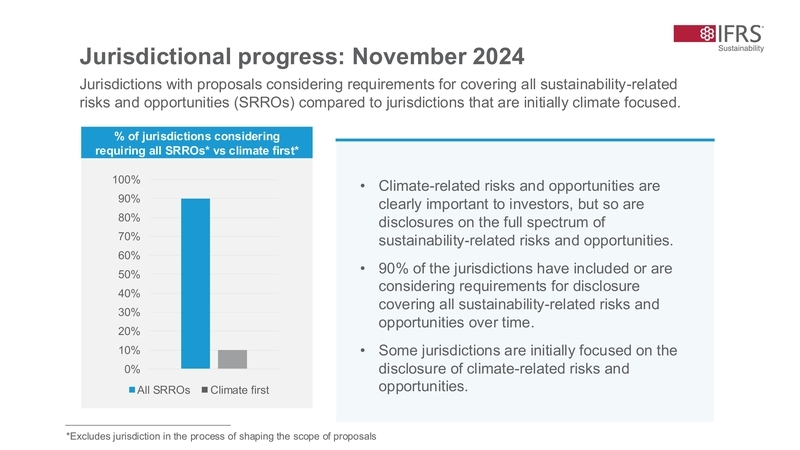

- Rapportage de Durabilité Global : 90 % des juridictions s’orientent vers l’inclusion de divulgations couvrant l’ensemble des risques et opportunités liés à la durabilité, en mettant d’abord l’accent sur les enjeux climatiques.

Source : Aperçu du Guide juridictionnel inaugural pour l’adoption ou autre utilisation des normes ISSB, novembre 2024

Ce contexte souligne l’importance de l’adoption réglementaire des normes ISSB, suite à leur approbation par l’IOSCO en juillet 2023. La transition des divulgations recommandées vers des divulgations obligatoires devrait accroître la disponibilité d’informations robustes et significatives liées à la durabilité pour les marchés financiers mondiaux.

Défis et Préoccupations des Parties Prenantes

Bien que des progrès soient visibles, les parties prenantes, y compris les investisseurs et les entreprises multinationales, expriment des préoccupations concernant la fragmentation réglementaire. De nombreux acteurs plaident pour un alignement avec la base mondiale des normes ISSB afin d’éviter que les entreprises opérant dans plusieurs juridictions ne soient contraintes par des exigences de reporting divergentes. Cette approche simplifierait le processus de divulgation, le rendant plus efficace et globalement cohérent.

Normes Spécifiques à l’Industrie et Intégration SASB

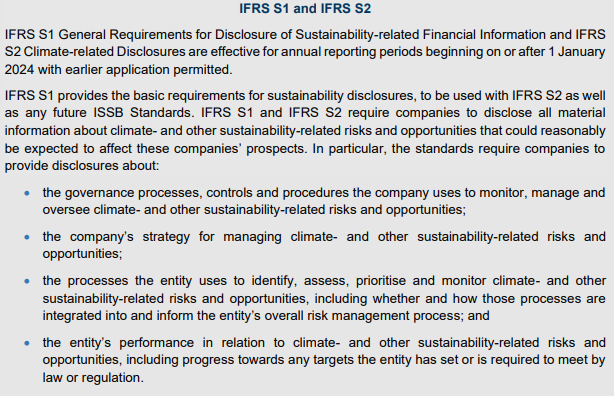

Un enseignement clé du rapport est l’importance croissante des divulgations spécifiques à l’industrie, désormais intégrées par de nombreuses juridictions. Ceci est conforme aux normes SASB, qui restent le seul ensemble mondialement reconnu de normes complètes de divulgation en matière de durabilité spécifiques à l’industrie. Ces divulgations sont essentielles pour améliorer la qualité et la comparabilité du reporting lié au climat, en assurant que les entreprises respectent les exigences générales de divulgation financière liées à la durabilité du IFRS S1.

Le Financial Stability Board a publié son rapport d’étape 2024 sur la Réalisation de Divulgations Climatiques Cohérentes et Comparables, qui résume les principales conclusions du rapport de la IFRS Foundation.

Source : Rapport FSB 2024, Réalisation de Divulgations Climatiques Cohérentes et Comparables

Étapes Suivantes :

- Alignement et Suivi :

Assurer l’alignement des juridictions avec les normes ISSB est essentiel pour obtenir des divulgations comparables au niveau mondial. Les progrès doivent être suivis de près. - Renforcement de l’Assurance :

Mettre en place des mécanismes d’assurance solides pour améliorer la confiance et la fiabilité des informations financières liées au climat doit demeurer une priorité. - Répondre à la fragmentation :

Les efforts doivent se poursuivre pour harmoniser les exigences juridictionnelles afin d'atténuer les risques de fragmentation, au bénéfice à la fois des préparateurs et des utilisateurs d'informations sur la durabilité. - S'adapter aux dynamiques :

Étant donné la nature évolutive des enjeux liés au climat et à la durabilité, le perfectionnement continu des normes et pratiques est essentiel pour répondre efficacement aux besoins d'information des parties prenantes.

Ces étapes soulignent l'importance de la collaboration mondiale et de l'alignement réglementaire pour faire progresser le reporting financier lié à la durabilité.