La SEC des Philippines adopte PFRS S1 et PFRS S2 pour les informations sur la durabilité

La Philippine Securities and Exchange Commission a adopté PFRS S1 et PFRS S2 via la Circulaire Mémoire SEC n° 16, Série de 2025, ainsi que des directives pour les rapports sur la durabilité et une feuille de route pour l'adoption destinée aux sociétés cotées en bourse et aux grandes entités non cotées. La circulaire établit une mise en œuvre progressive à partir de l'exercice 2026 et définit les exigences en matière de gouvernance et de soumission, ainsi qu'un calendrier pour l'assurance limitée externe sur les émissions de gaz à effet de serre de Scope 1 et Scope 2.

La Philippine Securities and Exchange Commission a publié la Circulaire Mémoire SEC n° 16 série 2025, adoptant les Philippine Financial Reporting Standards sur les Informations Relatives à la Durabilité, spécifiquement PFRS S1, Exigences Générales pour la Publication des Informations Financières Liées à la Durabilité et PFRS S2, Informations liées au Climat. La circulaire indique qu'à la réunion En Banc de la Commission tenue le 4 décembre 2025, la SEC a décidé d'adopter PFRS S1 et PFRS S2 et a approuvé la publication des Directives de Reporting sur la Durabilité pour les PLCs et LNLs, y compris la Feuille de Route d'Adoption des PFRS.

Elle précise que les IFRS S1 et IFRS S2 publiées par l'ISSB ont été approuvées par le Philippine Financial and Sustainability Reporting Standards Council (FSRSC) puis approuvées par le Professional Regulatory Board of Accountancy (PRBOA) le 17 octobre 2024 par la Résolution n° 61.

Périmètre de reporting, placement et gouvernance

La circulaire s'applique aux sociétés cotées en bourse (PLCs) et aux grandes entités non cotées (LNLs). Les PLCs et LNLs qui sont des entités soumises à déclaration en vertu de la Section 17.2 du Code révisé des règlements sur les valeurs mobilières doivent soumettre un Rapport sur la Durabilité joint au rapport annuel, tandis que les LNLs non concernées par ce paragraphe doivent soumettre le rapport sur la durabilité avec leurs états financiers audités. Les Rapports sur la Durabilité doivent être examinés et approuvés par le conseil d'administration avant publication.

Jusqu'à la prise d'effet et l'exercice précédant immédiatement l'adoption obligatoire, les PLCs continuent de se conformer aux Directives de Reporting sur la Durabilité en vertu de la Circulaire Mémoire SEC n° 4, Série de 2019, tout en étant encouragées à commencer la transition durant les exercices intermédiaires.

Calendrier d’adoption progressif et seuils

À partir de l'exercice 2026, les entreprises concernées commencent à adopter PFRS S1 et PFRS S2 selon une approche par paliers.

- Palier 1 s'applique aux PLCs cotées à la Philippine Stock Exchange, Inc. (PSE) avec une capitalisation boursière de plus de 50 milliards PHP au 31 décembre 2025, adoptant ces normes pour les exercices financiers débutant à partir du 1er janvier 2026, avec un reporting en 2027.

- Palier 2 s'applique aux PLCs cotées à la PSE avec une capitalisation boursière supérieure à 3 milliards PHP et jusqu'à 50 milliards PHP au 31 décembre 2025, adoptant pour les exercices financiers débutant à partir du 1er janvier 2027, avec un reporting en 2028.

- Palier 3 s'applique aux PLCs avec une capitalisation boursière de 3 milliards PHP ou moins au 31 décembre 2025, aux PLCs dont les titres de dette sont cotés exclusivement au Philippine Dealing & Exchange Corp. (PDEx) sans titres en actions cotés à la PSE, et aux LNLs avec un chiffre d'affaires annuel supérieur à 15 milliards PHP pour l'exercice immédiatement précédent, adoptant pour les exercices financiers débutant à partir du 1er janvier 2028, avec un reporting en 2029.

Le Circulaire définit la capitalisation boursière comme la valeur marchande des titres de participation en circulation d'une PLC, calculée comme le nombre total d'actions en circulation multiplié par leur prix de clôture ou dernier prix négocié au 31 décembre 2025. Le Circulaire établit également une base distincte pour les PLC inscrites après le 31 décembre 2025.

Assurance, allègements transitoires et exemptions

Une assurance externe limitée obligatoire sur les émissions de GES Scope 1 et Scope 2 par un praticien indépendant de l'assurance est exigée deux ans après la mise en œuvre initiale pour chaque niveau, à réaliser conformément à la ISSA 5000.

Les allègements transitoires sont prévus pour des périodes limitées, incluant une priorité au reporting climat, une flexibilité temporelle pour la soumission du Rapport de Durabilité après la publication des états financiers correspondants, un allègement d'un an sur les informations comparatives, et une tolérance d'un an pour utiliser des méthodes autres que le GHG Protocol: A Corporate Accounting and Reporting Standard. Les émissions de GES Scope 3 ne sont pas exigées pendant deux ans pour tous les niveaux.

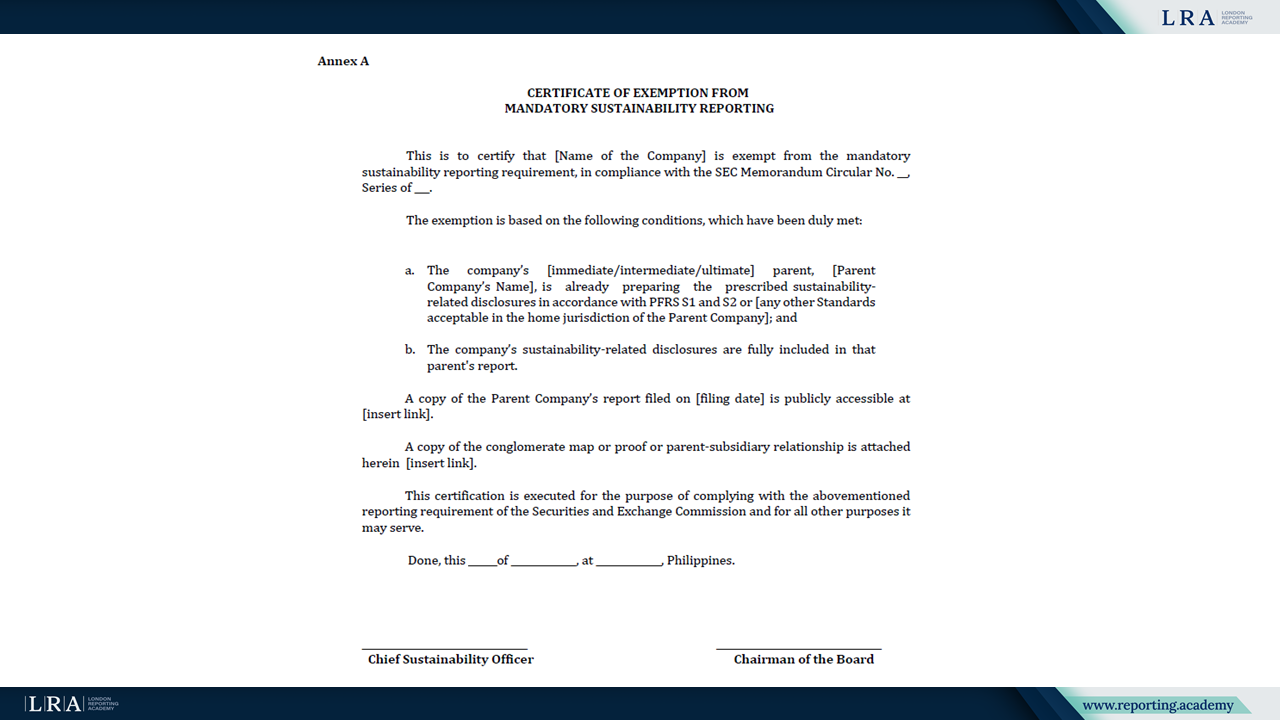

Pour les LNL, une exemption de soumission obligatoire est possible lorsque la société mère pertinente prépare et dépose déjà le Rapport de Durabilité prescrit dans sa juridiction de reporting, que les divulgations liées à la durabilité de la filiale sont incluses et accessibles publiquement, et que l'entité soumet un Certificat d'Exemption en annexe aux états financiers annuels.

Source : Certificat d'Exemption, Circulaire Mémoire n° 16

Perspectives

Le Circulaire annonce de nouvelles publications de SEC pour soutenir la mise en œuvre, y compris des règles additionnelles et des orientations sur l'assurance externe ainsi que d'autres documents d'orientation ultérieurs. Il indique également que les sanctions pour les grandes entités non cotées seront traitées par des publications ultérieures de la Commission et que la SEC pourrait examiner d'autres cas comme exceptions valides à la soumission obligatoire.